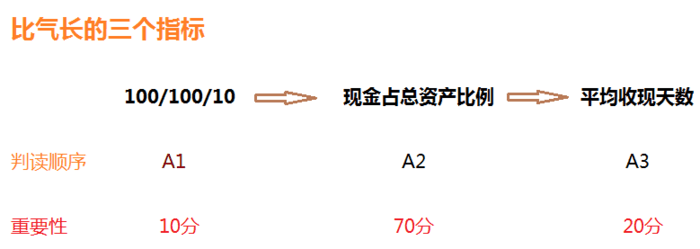

现金流量反映的是一家公司生存能力,要确认一家公司的生存能力,需通过以下三个指标进行判断:100/100/10分析指标、现金占总资产比率和平均收现日数。

A1:100/100/10分析指标

1、现金流量比率(Cash Flow Ratio)

①公式理解:

现金流量比率=经营活动现金流量/流动负债

分子:

【经营活动现金流量(Cash Flow from Operating Activites)】:指企业投资活动和筹资活动以外的所有的交易和事项产生的现金流量,它是企业现金的主要来源。

分母:

【流动负债(Current Liabilities)】:又叫“短期负债”,是指将在1年(含1年)内需要偿还的债务。流动负债包括短期借款、交易性金融负债、应付票据、应付账款、预收款项、应付职工薪酬、应交税费、应付利息、应付股利、其他应交款、应付保证金、内部应付款、其他应付款、预提费用、预提费用、应付分保账款、国际票证结算、国内票证结算、一年内的递延收益、应付短期债券、一年内到期的非流动负债、其他流动负债、特殊处理本身不平流动负债、特殊处理格式不同流动负债。

现金流量比率相关指标:

| 现金流量比率 | 数据出处 |

|---|---|

| 经营活动产生的现金流量净额 | 现金流量表 |

| 流动负债合计 | 资产负债表 |

| =经营活动产生的现金流量净额/流动负债合计 |

②指标含义

现金流量比率反应公司的经营所带来的现金流入,是否足以偿还所欠的流动负债。用生活常识解释为,你一年能挣20万元,存下10万元,到年底需要偿还之前信用卡使用的5万元。这种状况下,用现金流量比率公式计算,等于10万元/5万元=200%,表明你手中的现金足以偿还流动负债。而如果年底需要偿还的信用卡所欠数额为20万元,等于10万元/20万元=50%,表明你手中的现金已经无法偿还所欠债务。

③指标判断标准

指标分值:3.5分

此项指标的评判标准为>100%,而且越大越好。

以中兴通讯为例,2012-2016年现金流量比率如下:

| 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | |

|---|---|---|---|---|---|

| 现金流量比率(%) | 2.12 | 4.22 | 3.81 | 10.95 | 5.73 |

利用如下函数对这一指标进行判定

=IF(现金流量比率>1,3.5,3.5*现金流量比率)

函数说明:

当现金流量比率大于1时,返回3.5分,若不满足,则返回3.5*现金流量比率的分值。

中兴通讯2012-2016年现金流量比率得分如下:

| 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 综合得分 | |

|---|---|---|---|---|---|---|

| 现金流量比率得分 | 0.1 | 0.1 | 0.1 | 0.4 | 0.2 | 0.2 |

2、现金流量允当比率(Cash Flow Adequancy Ratio)

①公式理解:

现金流量允当比率

=近5年经营活动现金净流量/(近5年平均资本支出+近5年存货平均增加+近5年平均现金股利)

=近5年经营活动现金流量之和/(5年购建固定资产、无形资产和其他长期资产所支付的现金之和 - 5年处置固定资产、无形资产和其他长期资产所回收的现金净额 + 当年存货-5年前存货 + 5年分配股利,利润或偿付利息所支付的现金)

分子:

【=近5年经营活动现金净流量】= 近5年经营活动现金流量之和

【经营活动现金流量(Cash Flow from Operating Activites)】:指企业投资活动和筹资活动以外的所有的交易和事项产生的现金流量,它是企业现金的主要来源。【 近5年经营活动现金流量之和】即为5年来经营活动现金流量总和。

分母:

【近5年平均资本支出】=5年购建固定资产、无形资产和其他长期资产所支付的现金之和 - 5年处置固定资产、无形资产和其他长期资产所回收的现金净额

【购建固定资产,无形资产和其他长期资产所支付的现金(Cash Paid To Acquire Fixed Assets, Intangible Assets And Other Long-Term Assets)】:指企业购买、建造固定资产、取得无形资产和其他长期资产所支付的现金,支付在建工程人员的工资等现金支出。

【处置固定资产、无形资产和其他长期资产所回收的现金净额(Proceeds From Disposal Of Acquire Fixed Assets, Intangible Assets And Other Long-Term Assets)】:指企业处置固定资产、无形资产和其他长期资产所取得的现金,扣除为处置这些资产而支付的有关费用后的净额。

【近5年存货平均增加】=当年存货-5年前存货

【存货(Inventory)】:指企业在日常活动中持有的以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。存货可分为在途物资、原材料、在制品、库存商品、发出商品、委托加工物资、周转材料等七大类。

【存货增加】:指在一定时期内存货实物量变动的市场价值,即期末价值减期初价值的差额,再扣除当期由于价格变动而产生的持有收益。存货增加可以是正值,也可以是负值,正值表示存货上升,负值表示存货下降。

【近5年平均现金股利】=分配股利,利润或偿付利息所支付的现金

【分配股利,利润或偿付利息所支付的现金(Cash Paid For Distributing Dividends And Profits Or Paying Interests)】:本项目反映企业实际支付的现金股利、支付给其他投资单位的利润或用现金支付的借款利息、债券利息等。

现金流量允当比率相关指标:

| 现金流量允当比率 | 数据出处 |

|---|---|

| 经营活动产生的现金流量净额 | 现金流量表 |

| 购建固定资产、无形资产和其他长期资产所支付的现金 | 现金流量表 |

| 处置固定资产、无形资产和其他长期资产所回收的现金净额 | 现金流量表 |

| 存货 | 资产负债表 |

| 分配股利、利润或偿付利息所支付的现金 | 现金流量表 |

| =经营活动现金流量近5年之和/(5年购建固定资产,无形资产 和其他长期资产所支付的现金之和 - 5年处置固定资产、无 形资产和其他长期资产所回收的现金净额+ 当年存貨-5年前 存货 + 5年分配股利,利润或偿付利息所支付的现金) |

②指标含义

现金流量允当比率越大,说明企业资金自给率越高,企业发展能力越强。如果现金满足投资比率大于或等于1,表明企业经营活动所形成的现金流量足以应付各项资本资出、存货增加和现金股利的需要,不需要对外筹资;若该比率小于1,说明企业来自经营活动的现金不足以供应目前营运规模和支付现金股利的需要,不足的部分需要靠外部筹资补充。假设一家公司5年内挣的钱是5000万元,5年间购买新设备支出1000万元,5年间存货生产及保存等支付资金2000万元,5年间在将部分利润分给投资人1000万元,用公式计算得出,现金流量允当比率=5000万元/(1000万元+2000万元+1000万元)=125%,可见现金足以满足企业的资出。但如果5年内挣的钱只有2000万元,那这一指标仅为50%,说明这家公司无法自给自足。

③指标判断标准

指标分值:3.5分

此项指标的评判标准为>100%,而且越大越好。

以中兴通讯为例,2012-2016年现金流量允当比率如下:

| 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | |

|---|---|---|---|---|---|

| 现金流量允当比率(%) | 34.39 | 27.49 | 18.89 | 43.67 | 49.08 |

利用如下函数对这一指标进行判定

=IF(现金流量允当比率>1,3.5,3.5*现金流量比率)

函数说明:

当现金流量允当比率大于1时,返回3.5分,若不满足,则返回3.5*现金流量比率的分值。

中兴通讯2012-2016年现金流量允当比率得分如下:

| 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 综合得分 | |

|---|---|---|---|---|---|---|

| 现金流量比率得分 | 1.2 | 1.0 | 0.7 | 1.5 | 1.7 | 1.2 |

3、现金再投资比率(Cash Re-investment Ratio)

①公式理解:

现金再投资比率=(经营活动产生的现金流量净额-分配股利、利润或偿付利息所支付的现金)/(资产总计-流动负债总计)

分子:

【经营活动现金流量(Cash Flow from Operating Activites)】:指企业投资活动和筹资活动以外的所有的交易和事项产生的现金流量,它是企业现金的主要来源。

【分配股利,利润或偿付利息所支付的现金(Cash Paid For Distributing Dividends And Profits Or Paying Interests)】:本项目反映企业实际支付的现金股利、支付给其他投资单位的利润或用现金支付的借款利息、债券利息等。分配股利、利润或偿付利息所支付的现金。

分母:

【资产总计(Total Assets)】:指企业拥有或可控制的能以货币计量的经济资源,包括各种财产、债权和其他权利。包括“流动资产”和“长期资产”两部分。一家公司最重要的“流动资产”主要有三个:现金、存货和应收账款。“长期资产”就是那些短期内不太方便流动的资产:如长期投资、厂房、设备等。

【流动负债(Current Liabilities)】:又叫“短期负债”,是指将在1年(含1年)内需要偿还的债务。流动负债包括短期借款、交易性金融负债、应付票据、应付账款、预收款项、应付职工薪酬、应交税费、应付利息、应付股利、其他应交款、应付保证金、内部应付款、其他应付款、预提费用、预提费用、应付分保账款、国际票证结算、国内票证结算、一年内的递延收益、应付短期债券、一年内到期的非流动负债、其他流动负债、特殊处理本身不平流动负债、特殊处理格式不同流动负债。

现金再投资比率相关指标:

| 现金再投资比率 | 数据出处 |

|---|---|

| 经营活动产生的现金流量净额 | 现金流量表 |

| 分配股利、利润或偿付利息所支付的现金 | 现金流量表 |

| 资产总计 | 资产负债表 |

| 流动负债合计 | 资产负债表 |

| =(经营活动产生的现金流量净额-分配股利、利润或 偿付利息所支付的现金)/(资产总计-流动负债总计) |

②指标含义

现金再投资比率表示公司靠自己日常营运赚来的钱扣除掉给股东现金股利,公司最后自己手上留下来的钱,用于再投资的能力。该比率越高,表明企业可用于再投资在各项资产的现金越多,企业再投资能力强,竞争能力突出有;反之,则表示企业再投资能力弱。

③指标判断标准

指标分值:3分

此项指标的评判标准为>10%,而且越大越好。

以中兴通讯为例,2012-2016年现金再投资比率如下:

| 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | |

|---|---|---|---|---|---|

| 现金再投资比率(%) | -2.87 | 2.27 | 1.62 | 10.04 | 4.93 |

利用如下函数对这一指标进行判定

=IF(现金再投资比率>0.1,3,3/0.1*现金再投资比率)

函数说明:

当现金再投资比率大于10%时,返回3分,若不满足,则返回3*现金再投资比率的分值。

中兴通讯2012-2016年现金再投资比率得分如下:

| 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 综合得分 | |

|---|---|---|---|---|---|---|

| 现金流量比率得分 | -0.9 | 0.7 | 0.5 | 3.0 | 3.0 | 2.7 |

A2:现金与约当现金占总资产比率

1、公式理解

现金与约当现金占总资产比率=(货币资金+交易性金融资产)/资产总计

分子:

【货币资金(Money Funds)】:指在企业生产经营过程中处于货币形态的那部分资金,按其形态和用途不同可分为包括库存现金、银行。存款和其他货币资金。

【交易性金融资产(Held for trading financial assets)】:指企业为了近期内出售而持有的金融资产。通常情况下,以赚取差价为目的从二级市场购入的股票、债券和基金等,分类为交易性金融资产,因此交易性金融产品可以理解为短期投资。

分母:

【资产总计(Total Assets)】:指企业拥有或可控制的能以货币计量的经济资源,包括各种财产、债权和其他权利。包括“流动资产”和“长期资产”两部分。一家公司最重要的“流动资产”主要有三个:现金、存货和应收账款。“长期资产”就是那些短期内不太方便流动的资产:如长期投资、厂房、设备等。

| 现金与约当现金占总资产比率 | 数据出处 |

|---|---|

| 货币资金 | 资产负债表 |

| 交易性金融资产 | 资产负债表 |

| 资产总计 | 资产负债表 |

| =(货币资金+交易性金融资产)/资产总计 |

2、指标含义

现金与约当现金占总资产比率体现的是「现金为王」的理念,当危机来临时,手里握着大把现金的公司和手里没钱的公司度过危机的可能性,你认为谁会更高呢?当然是前者。为什么我们经常听到一些企业因为资金链断裂而破产,就是因为手中现金不足,资金周转出现了问题。

稻盛和夫当初在经营京瓷时,投资者经常会对京瓷手中握有大量现金感到不满。但是稻盛和夫认为:对于危机,企业必须有它的现金储备。也许华尔街的人对我不太感兴趣,因为我本身在公司中储存了很多现金,有了非常雄厚的积蓄之后,再有危机,也有体力能够维持住,而且能够找到机会,更能发展下去。

3、指标判断标准

指标分值:70分

指标判断标准为:10~25%,越大越好。如果是资本密集(烧钱)的行业,即“总资产周转率<1”的公司,这个指标要求>25%。

以中兴通讯为例,2012-2016年现金与约当现金占总资产比率如下:

| 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | |

|---|---|---|---|---|---|

| 现金与约当现金 占总资产比率(%) |

22.55 | 21.10 | 17.28 | 23.18 | 22.84 |

利用如下函数对这一指标进行判定

=IF(现金与约当现金占总资产比率>0.25,70,现金与约当现金占总资产比率/0.25*70)

函数说明:

因为中兴通讯的总资产周转率小于1(这一指标请参考五大关键数字力复盘—— 经营能力),需用25%进行判定。当现金与约当现金占总资产比率大于25%时,返回70分,若不满足,则返回现金再投资比率占25%*70的分值。

中兴通讯2012-2016年现金与约当现金占总资产比率得分如下:

| 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 综合得分 | |

|---|---|---|---|---|---|---|

| 现金流量比率得分 | 63.1 | 59.1 | 48.4 | 64.9 | 64.0 | 59.9 |

A3:应收账款周转率(Receivables Turnover Ratio)与平均收现日数(Days sales outstanding)

1、公式理解

平均收现日数=360(天)/应收账款周转率

应收账款周转率=营业收入/[(期初应收帐款 + 期初应收票据 + 期末应收帐款 + 期末应收票据)/ 2]

应收账款周转率分子:

【营业收入(operating revenue)】:指企业在生产经营活动中,因销售产品或提供劳务而取得的各项收入。营业收入由主营业务收入和其他业务收入构成。主营业务收入是指企业持续的、主要的经营活动所取得的收入,主营业务收入在企业收入中所占的比重较大。其他业务收入是指企业在主要经营活动以外从事其他业务活动而取得的收入,它在企业收入中所占的比重较小。

应收账款周转率分母:

【应收帐款(Accounts Receivable)】:指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项。期初指上年年末数,如要计算2016年指标,“期初应收账款”就是2015年的指标,“期末应收账款”就是2016年的指标。

【应收票据(Bills receivable)】:指企业持有的还没有到期、尚未兑现的票据。

| 应收账款周转率 | 数据出处 |

|---|---|

| 营业收入 | 利润表 |

| 期初应收帐款 | 资产负债表 |

| 期末应收帐款 | 资产负债表 |

| 期初应收票据 | 资产负债表 |

| 期末应收票据 | 资产负债表 |

| =营业收入/[(期初应收帐款 + 期初应收票据 + 期末应收帐款 + 期末应收票据)/ 2] |

|

| 平均收现日数 | |

| =360(天)/应收账款周转率 |

2、指标含义

公司的【应收账款】在【流动资产】中具有举足轻重的地位。应收账款周转率越高,平均收账期越短,说明应收账款的收回越快。否则,企业的营运资金会过多地呆滞在应收账款上,影响正常的资金周转。

平均收现日数,又称应收账款周转天数。应收账款周转越快,销售实现距离实际收到现金的时间就越短,手上的现金就越充分。常见收现金的行业有:B2C行业中的便利商店、百货公司、铁路运输、航空等;B2B行业中,因产品价格波动过大,需现金交易的行业,如金银铜铁、石油、计算机储存芯片等。

3、指标判断标准

指标分值:20分

指标判断标准为:看5年数据,指标要稳定,波动一般不会超过5%。一般来说,<15天的公司可以认为是做收现金生意的行业,这样的公司就很棒。但是也要根据公司所在具体行业进行判断,B2C行业,采用现金或信用卡交易的行业一般<15天属于,B2B行业一般在60-90天。

以中兴通讯为例,2012-2016年应收账款周转率和平均收现日数如下:

| 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | |

|---|---|---|---|---|---|

| 应收账款周转率(%) | 3.15 | 2.94 | 3.13 | 3.58 | 3.57 |

| 平均收现日数(天) | 114.23 | 122.60 | 115.18 | 100.53 | 100.81 |

利用如下函数对平均收现日数进行判定

=IF(平均收现日数<60,20,60/平均收现日数*20)

函数说明:

因为中兴通讯是属于B2B企业,无法和永辉超市这类收现金的公司比较,因此用60天的标准进行打分。当平均收现日数小于60时,返回20分,若不满足,则返回60/平均收现日数*20的分值。

中兴通讯2012-2016年平均收现日数得分如下:

| 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 综合得分 | |

|---|---|---|---|---|---|---|

| 平均收现日数得分 | 10.5 | 9.8 | 10.4 | 11.9 | 11.9 | 10.9 |

小结:通过3个指标对现金流量进行评价,判断这三个标准的优先顺序为A2>A3>A1,用分值表示为,A1为10分,A2为70分,A3为20分。

综上所述,最终得出中兴通讯现金流量指标的得分为73.2分。

PS:如果你对价值投资感兴趣,欢迎加入“不读财报就出局”社群。

链接如下:https://t.xiaomiquan.com/Qvj6eMr