净现值为正值的项目能够创造公司价值,因此,寻找净现值为正值的投资项目是公司的目标之一。每个企业都需要筹集资金来使目前的项目得以实施,尽管资本市场能够提供正值净现值的融资机会不多,但是,创造公司价值同样也是公司长期融资决策的目标。债务融资和权益融资是两类长期融资渠道,前者包括公司债券、长期银行信贷,后者包括普通股、优先股和留存收益。本章主要介绍普通股、优先股、债券的特征以及长期融资决策如何创造公司价值。

★资本市场有效性

根据资本市场有效性原理,我们很难找到融资成本低于市场利率的融资渠道,也就是说,在运转良好的资本市场上,找到正值净现值的融资机会很不易。这是由于资本市场的有效性造就了相对公平的金融资产价格。

尤金·法马(Eugene Fama)在1970年提出的有效资本假说解释了这一问题。他从统计和概念上定义了有效市场(ECM),他认为,在一个证券市场中,如果证券价格完全反映了所有可获得的信息,那么,这样的市场就是有效市场。根据有关信息融入证券价格的速度和完全程度,法马作了三种“有效”的定义,弱式、半强式、强式,也就是说,作了三种程度的定义。

概括来说,有效市场假说有两个重要内容:一是价格总是正确的,价格在投资者进行交易前就已经调整到位。在竞争性的资本市场上,证券价格确实能够反映所有相关的信息,证券价格是公平合理的,投资者只能预期获得正常的收益率。资产价格将完全反映市场上的所有可得信息,并以此为资源配置提供准确的信号,金融市场是资源配置的理想场所。因此,投资者应当信任有效市场,无须担心他人因掌握更多信息而获得超额收益,也无须担心自己因掌握的信息不足而吃亏。二是没有免费的午餐。市场价格无法预测,在考虑风险因素之后,任何人、任何投资机构都无法跑赢大盘,也就是说,高收益意味着高风险(或高担当)。

美国学者安德鲁·施莱弗(Andrei Shleifer)认为,理性、独立的理性偏差和套利是有效市场假说的三个理论基础,它们是市场有效的条件。只要以下三个理论基础中的任何一个站得住脚,有效市场假说就成立。

第一,理性是指假设所有投资者都是理性的,当市场发布新信息时,他们会理性地调整对金融资产价格的估值。

第二,独立的理性偏差假设理性偏差可能在整个投资者群体中相互抵消,即假设非理性乐观的人和非理性悲观的人在数量上大体相当。市场有效性并不要求所有人都是理性的,但要求各种非理性总是能够相互抵消。在信息不对称条件下,投资者的估值会产生偏差。

第三,套利假说认为专业投资者的理性可以抵消非专业投资者的非理性,即专业投资者的套利能够控制业余投资者的投机。非专业投资者的非理性或投机性可能致使股价被推高或打压,大大偏离有效价格。假如专业投资者客观地评估投资对象,清晰地估计股票价格,并按低买高卖行事或套利,那么,市场将被理性的专业投资者所控制,市场仍将有效。行为金融学认为,出于保守,在新信息出现后,投资者会缓慢地根据包含在公告里的信息做出相应的调整,于是,股票价格将缓慢地调整,而非根据公告立刻做出调整。

市场有效性假说一直备受质疑。追随者们坚决捍卫有效市场假说,但行为金融一直未停止过质疑之声,并坚持认为,在现实经济中,市场有效的三个理论基础是不成立的。

洛克伦(Loughfran)和里特(Ritter)的研究发现,在实施首次公开发行(IPO)之后的5年期间,公司平均收益与没有实施IPO的同类市场资本化规模的公司收益相比,大约低7%。此外,他们还研究了多次权益资本发行(SEO),即上市公司增发新股。他们发现,实施多次权益资本发行之后的5年期间,公司的年均收益比没有进行多次权益资本发行的同类公司大约低8%。他们的研究表明,公司管理者在价格被高估的时候增发了股票,他们成功地选择了市场机会。(注:同上书,第264页。)

公司还可以选择购买时机,如果股票被低估,公司可能回购其所发行的股票。伊肯伯里(Ikenberry)、雷科尼索克(Lakonishok)等发现,在回购股票的两年期间,股票的平均收益异常高,这表明选择交易时机显然是有效的。

格雷厄姆:市场在短期内是投票机,但就长期来说,市场是称重仪。

公司融资决策原则

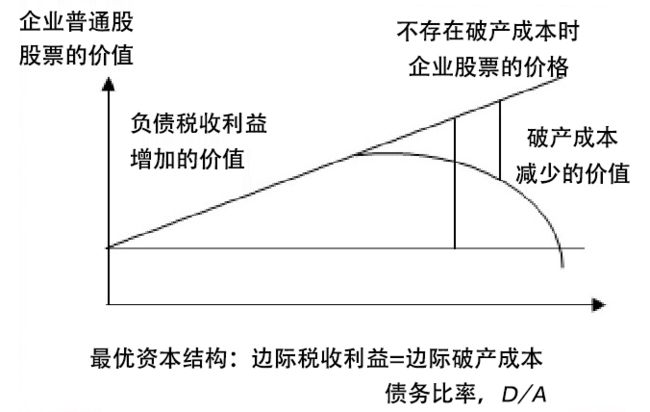

创造公司价值是长期融资决策的目标,如果举债融资不能提升公司的价值,则可选择股票融资或选择混合证券融资。因此,净现值法则还是长期融资决策的法则。但是,融资决策过程绝不是简单的成本收益比较。20世纪50年代以来,长期融资的决定、长期融资与企业价值之间的关系一直是学界研究的主要内容。我们将这方面的研究统称为“资本结构”研究。

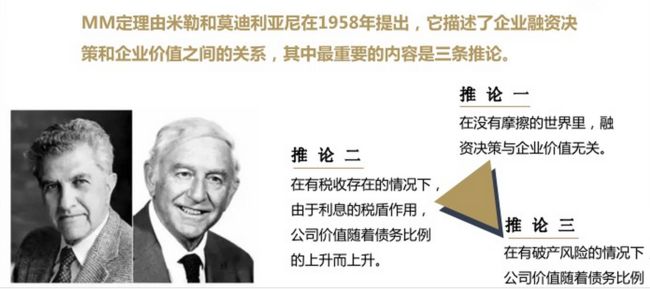

公司价值最大化或股东财富最大化决定了公司长期融资决策或资本结构。在引入更为复杂的资本结构理论来解释长期融资决策和资本结构决定之前,我们用MM理论稍作解释:

如果资本结构和资本成本呈正相关关系,则资本结构与公司价值呈负相关关系。说明债务融资在提升公司资本结构(财务杠杆)的同时,公司的资本成本随之上升。也就是说,债务融资所产生的净现值为负值,没有创造公司价值。

如果资本结构和资本成本呈负相关关系,则资本结构与公司价值呈正相关关系。说明债务融资在提升公司资本结构(财务杠杆)的同时,公司的资本成本随之下降。即债务融资所产生的净现值为正值,债务融资创造了公司价值。

如果资本结构和资本成本没有关系,则资本结构与公司价值也没有关系。这说明债务融资在提升公司资本结构的同时,公司的资本成本不变。也就是说,债务融资所产生的净现值为零,公司价值没有变化。

企业优序融资:

1.在存在信息不对称的情况下,为了克服信息不对称,向市场传达一个更加正面的信号,企业会按照优序融资理论行动,内部融资>债权融资>股权融资。

2.优序融资理论在中国市场遭到了挑战,其原因就在于我们是一个半市场化的市场,你不能够以国际经验来简单地套用。

最优负债率:

1.企业会根据自身的具体情况“权衡”选择负债率,权衡的原则就是根据股东利益最大化原则,在债务的成本和收益进行平衡,找到一个合适的负债率。债务成本高的要降低负债,收益高的增加负债。

2.但是这种原则经常会被“债务困境”打破。借债金额很大时,如果有违约风险,会对债权人造成巨大伤害,所以债权人倾向于和债务人谈判,进行债务重组,减免或者延期债务,所以经常会发生,负债率越高的企业借债越多的情况。