房租收益不如银行利息,房子是不是该卖了?

诸葛找房近日发布报告称,由于房价的高企,多数城市租金无法追上房价上涨的步伐,全国50个重点城市的租售比为1:592,远低于国际合理租售比区间水平。这背后不仅是房价的逐年走高,再梳理也可发现,与居民收入相比,国内热点城市房租并不便宜。但专家认为,随着相关政策的引导,租赁市场的稳定可以预期。

报告显示,房屋租售比是指每平方米使用面积的月租金与每平方米建筑面积房价之间的比值。国际上用来衡量一个区域房产运行状况良好的租售比一般界定为1:300~1:200。

对于房产持有者来说,租售比较低,意味着房产的租金回报率低,远远不如一次性卖掉房产获得的收益多。在报告统计的50个全国大中城市中,平均租金回报率为2.2%,低于2年的银行存款利率(2.4%),租金回报率处于较低水平。

上述50城中,房屋租售比由低至高排列,低租售比TOP10中,仅1个三四线城市,其余均为二线城市,厦门(1:1075)租售比最低。

从城市等级来看,一线城市平均租售比为1:636,售租比达53年;二线城市平均租售比为1:580,售租比为46.9年;三四线城市虽然房价相对较低,但租赁市场需求更加薄弱,租售比略低于二线城市,为1:556。

一线城市中,北京、深圳房价高企,租售比最低,租金回报率均为1.8%;上海租售比最高,租金回报率为2.0%;广州在一线城市中租金房价双双垫底,租金回报率为1.8%。四个城市租金回报率均不高于2%。

高租售比TOP10的城市主要聚集在东北区域,如哈尔滨、沈阳、长春、大连。东北经济相对薄弱,外来人口吸引力不强,房价处于相对低位,但东北省会城市对区域内务工人群的吸引力较强,租赁市场热度高,租金处于相对高位。租售比最高的城市为哈尔滨,租金回报率为4.0%,租售比突破1:298,是上述50城中唯一一个在国际租售比合理区间的城市。

哈尔滨租金高房价低,在中国大中城市中较为少见。报告认为,哈尔滨人口流入弱,房价处于全国的洼地,当前房价并不高。而哈尔滨作为黑龙江的省会城市,对区域内务工人口有较高吸引力,租赁市场活跃,租金较高。

房租收入比是房租与收入的比值,直接反映居民租房压力。中国居民承受较大的买房压力,是否也面临租房压力呢?

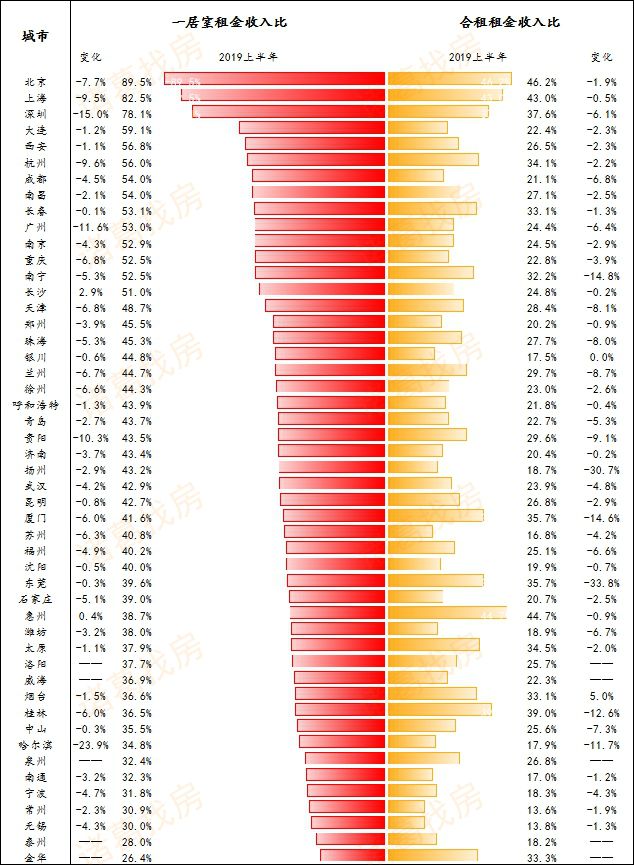

报告以整租一居室价格作为参考,绘制出全国租房压力地图。北京、上海、深圳三个气泡格外显眼,整租一居室租金收入比分别为89.5%、82.5%、78.1%,与上期相比分别下降7.7%、9.5%、15%,虽然租房压力略有下降,但租金收入比仍维持在高位。合租租金收入比分别为46.2%,43%,37.6%,与上期相比微降,即使选择合租的住房模式,在北上深租房成本也达到收入的30%以上。可见一线城市呈现出“买不起,租不起”的住房压力。

报告还显示,房租收入比不能单看租金绝对值,还与收入高低有关。从租金收入比最高的10个城市来看,一线城市的高收入在高房租面前毫无优势,减去房租后的可支配收入寥寥无几,从排行榜TOP10退出。从减去房租后可支配收入的榜单中,经济发达的长三角经济圈城市包揽7个城市,海峡经济圈厦门、泉州租房压力较小,上缴房租后每月剩余可支配收入分别为3000元左右。

近年来,热点城市人才引进力度加大、落户门槛降低,人口吸引力进一步增强,人口流入导致租房需求增加。

针对这些城市的租房难、租金贵问题,中央部委试图通过财政支持的引导效应,改善其租赁住房消费环境,加快形成租购并举的格局。

2019年7月,财政部和住建部联合发布通知,北京、上海、南京、杭州、广州、深圳、重庆、成都等16个城市进入2019年中央财政支持住房租赁市场发展试点范围,中央财政将按城市规模分档给予奖补资金支持。其中,直辖市每年10亿元,省会城市和计划单列市每年8亿元,地级城市每年6亿元。试点示范期为三年。

按照相关方案,这些资金可用于多渠道筹集租赁住房房源、建设住房租赁信息服务与监管平台等与住房租赁市场发展相关的支出。

“租赁市场的健康是房地产市场健康的一个重要组成部分,只有租赁市场稳定了,买卖市场才能稳定,当下租赁市场的确存在部分问题,但随着政策的重视,租赁市场的稳定可以预期。”中原地产首席分析师张大伟称。

报告分析称,虽然从租金回报率来看,中国城市普遍偏低,房价、房租发展不均衡。但当前中国居民更为青睐买房的居住模式,即使一线城市,租房比例也不高。随着租赁市场制度的逐渐健全,租赁保障更为完善,以及长租公寓机构化品质化的租房服务,越来越多的年轻人接受租房的住房模式,加之“租购并举”大力发展住房租赁的政策倾斜,未来新租房时代逐渐靠近。

延伸阅读:

给年轻人的建议:别买房了,租房挺好的

千禧一代成天抱怨自己无力买房,总是不得不租房住。如果他们知道租房在财务上的好处,想必会愿意继续甘当房客。

人们普遍认为,在前几十年,房屋升值奠定了中产阶级的财富。但这仅仅是因为每月的房贷还款压力迫使购房者节衣缩食,并最终还清抵押贷款。大部分单户型住宅价格在一段时间后上涨是因为新构筑物增多,比如更多大理石卫生间、更多漂亮的厨房等等。

耶鲁大学教授罗伯特·希勒(Robert Shiller)编制了一个经质量因素调整后的房价指数,通过比较同一栋住宅在一段时间内反复转手的价格,消除了房价上涨倾向。该指数显示,自1972年以来,经质量和整体通胀因素调整后,单户型住宅平均价格的年复合涨幅只有微不足道的1.1%。这个结果之所以还带有价格上涨倾向,是因为没有将过渡时期的房主进行房屋升级改造的因素考虑进去。

但不妨看看抵押贷款利率。自1972年以来,30年期定息抵押贷款实际利率平均为4.1%,意味着不包括税费、维护费、水电费和保险费,购房者每年要负担3%的利息成本。这是真真切切的负回报。难怪在2016年只有大约三分之一的千禧一代拥有自己的住房,而2001年处于类似年龄的X世代中有半数已购置房产,1989年已有一半“婴儿潮”时期出生的人成为有房一族。35岁以下人群的住房自有率在2004年中期达到了43.6%的峰值,但到2019年中期已下降7.2个百分点,达到36.4%。同期全部人口的住房自有率从69.2%下降了5.1个百分点,至64.1%。

当然,千禧一代的确要面对前几代人从未遇到过的财务压力。美国联邦储备委员会的数据显示,2016年千禧一代家庭的平均资产净值为9.2万美元,比同年龄时的X世代家庭资产净值少40%,而且比1989年时“婴儿潮”一代家庭的资产净值少20%。许多千禧一代的人出生在1980-1996年期间,在“大衰退”时期或之后不久加入劳动力大军,薪酬水平较低。历史经验表明,他们的收入水平将永远无法赶上来。当失业率跃升5个百分点时(正如当时那样),一位职场新人在其职业生涯头10年的累计收入会减少10%。

千禧一代中的一些人遭遇了次级抵押贷款的繁荣和危机,甚至仍有那时留下的“伤疤”。他们曾经相信,自己可以在没有首付款的情况下买房,而且永远不用还一分钱,因为房价的持续快速上涨使购房者可以不断进行再融资。所以,看到次级抵押贷款泡沫破裂并导致房价下跌三分之一,对他们来说不啻于当头一棒,因为这是自20世纪30年代以来美国首次出现全国性的房价下跌。

此后,抵押贷款的审批标准骤然收紧,而千禧一代的收入和资产净值增长乏力。所以,无论是出于主动选择,还是迫于无奈,千禧一代中的许多人都在租房住。自住房市场遭遇危机以来,多户型住宅(大部分为出租公寓)的开工数在9月折合成年率达到34万套,超过了之前的30万套。但单户型住宅开工数从2006年1月折合成年率的182万套骤减到2009年3月的35万套,之后仅回升到92万套,仍远低于120万套的长期平均水平。另外,投资者购买了大量单户型住宅,并将其改造为出租单元。去年,投资者购买的住宅中有20%的成交价位于价格排行榜中倒数三分之一的范围,而以往的平均水平是15%的成交价位于该范围。这类住房通常是首次购房者的目标。

千禧一代中的不少人已开始接受命运。房地美公司(Freddie Mac)一项新的调查发现,24%的房客“极不可能”在今后购置房产。这一比例较四年前低了4个百分点。约82%的受访者认为租房比买房便宜,这一比例较2018年2月高出15个百分点,尽管全美第二季度平均月租金达1008美元。在1980-2016年间,美国房租上涨速度较通货膨胀率快了20%。

用租房替代买房的趋势将会持续,甚至可能增强。我依然主张投资出租公寓,当然,前提是这些公寓位于好地段。

撰文:A.Gary Shilling 编辑:林一丹翻译:邵璐宁

整理编辑:马杰、贾文彤

可点击下方图片订阅最新杂志!

点击你感兴趣的关键词

立即获得关于TA的更多信息!

港铁|特朗普

......