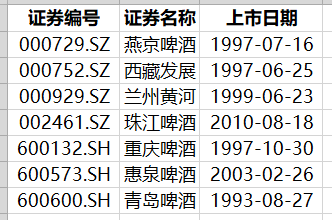

啤酒行业总共包含七家上市公司,上市时间都已经超过五年。

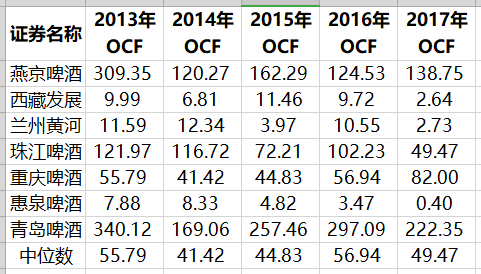

OCF连续五年都是正数。

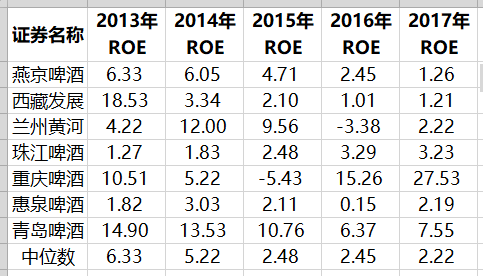

使用ROE>7进行筛选,还剩下重庆啤酒和青岛啤酒两家公司。

下面使用五大数字力,对这两家公司进行财报分析。

一、比气长

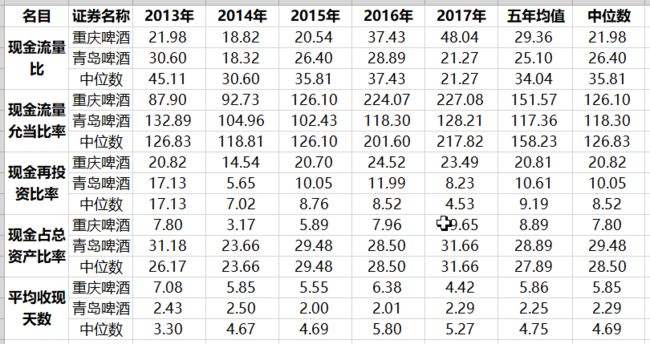

作为ToC的典型代表,啤酒行业居然如此缺钱,真的是有点让人感到意外。现金流量比居然会低到这个程度,也是醉了,还好收现天数也很低,不然我真的会怀疑,是不是走错了片场。

现金流量允当比率的中位数已经超过了及格线,这个指标充分说明:啤酒行业手里缺乏现金,并不是一个太大的问题。主要是因为翻桌率足够高,所以没有必要保留太多的现金在手里。

现金再投资比率也是不错的,作为知名老牌啤酒商,青岛啤酒的表现还真的是很一般。

在现金占总资产比率这个指标上,青岛啤酒的江湖地位得到充分的体现,大哥大的地位不可动摇。

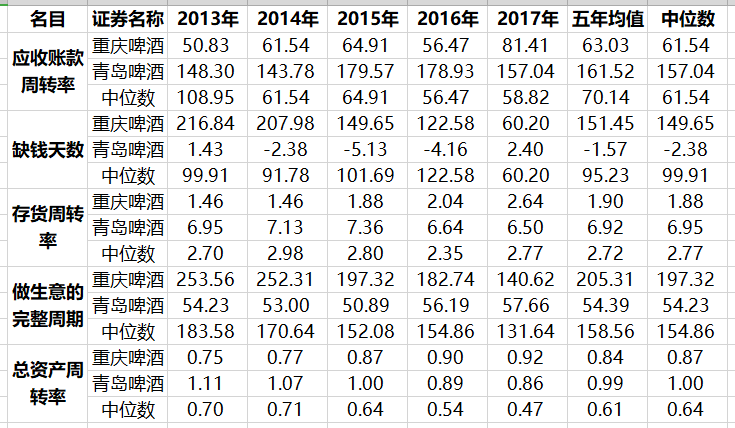

在平均收现天数这个指标上,青岛啤酒的优势也是相当的明显。

在比气长这个方面,青岛啤酒完胜重庆啤酒。

二、翻桌率

在缺钱天数这个指标上,青岛啤酒的王霸之气依然分量十足。

虽然在快消行业讨生活,除了现金流转速度比较快,存货周转率和总资产周转率这两个指标都很一般。

在我的印象里,做啤酒不需要太多的固定资产。财报分析结果显示,它们却是不这不扣的重资产行业。

这个铁一般的事实,再次提醒我们。不懂不投,不能想当然的认为,它应该是个什么样子。应该这个事,会给我们迷之自信,让我们自我感觉良好,然后,赫然发现自己被打脸。

在翻桌率这一块,青岛啤酒依然是遥遥领先。体量大不算什么本事,在一个大体量的状态下运营,还能拼得过小公司,这个真的可以算做有本事。

三、好生意

体量差距巨大的两家企业,毛利率却是相差无几。这一点可以说明,啤酒行业已经进入一个稳态。性价比优势几乎不存在,只能比拼经营能力和管理能力。

在经营能力方面,两家企业各有千秋。

青岛啤酒作风稳健,作为啤酒行业的龙头老大,能把营业费用率控制在一个相当稳定的水准,充分证明了企业的经营管理能力。

重庆啤酒的营业费用率逐年降低,营业利润率逐年升高,充分证明这家企业正处在一个稳步上升期。

青岛啤酒的安全边际一如既往的稳健,重庆啤酒则是上蹿下跳。一个处在上升期的企业,安全边际不稳定也算是正常现象。

两家企业的净利率都还可以,青岛啤酒的净利率还是相当不错的,重庆啤酒的指标虽然上蹿下跳,最起码已经连续三年超越了及格线。

两家企业都不算是特别好的生意,但也都是相当不错的生意。在一个薄利多销的快消行业讨生活,能做到这个程度也不错了。

四、财务结构

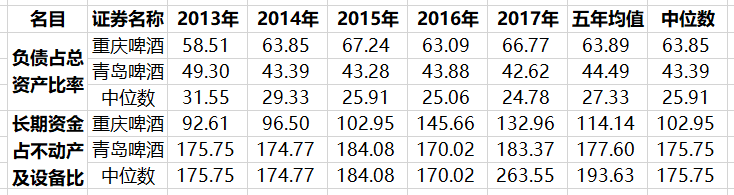

重庆啤酒的负债有点高了,青岛啤酒的负债率还是相当不错的。

事实证明,做啤酒不需要太多的固定资产,长期资金占不动产及设备比率不高,也是可以理解的。

五、偿债能力

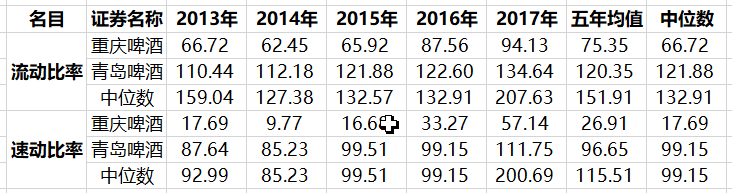

高流通、低现金的企业,偿债能力不过关也是正常,不能太过苛求。

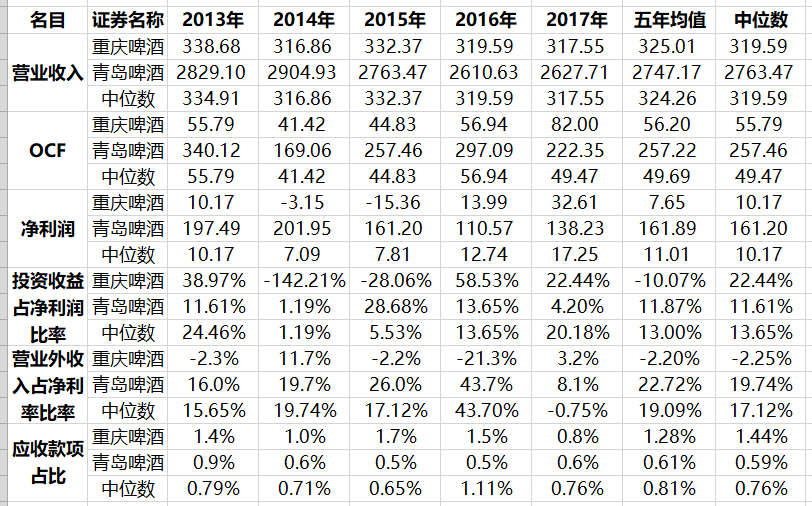

六、经营规模

在经营规模方面,重庆啤酒和青岛啤酒还是没有什么可比性的,二者的差距太过悬殊。

这五年时间,重庆啤酒的OCF变化不太大,投资收益波动太过剧烈,营业外收益占比过高,应收款项占比也不太乐观。

青岛啤酒的经营业绩比较稳定,虽然它的投资收益也是上蹿下跳,至少占比不算很大,对业绩的影响没有那么剧烈。

七、综述

青岛啤酒的江湖地位不可撼动,自己的经营能力也是相当不错。作为啤酒行业的龙头,具体表现可圈可点。

消费升级曾经喊得很响,貌似很快就能跑步进入共产主义。前段时间OFO出了事,在北京总部排起那条退款长龙无情的告诉我们,事实恐怕不是这个样子。

诗和远方的确令人期待,当下的苟且恐怕还是没有办法规避的。贸然唱衰啤酒生意,恐怕还是有点早。

青岛啤酒的市盈率是45,重庆啤酒的市盈率是33,两家公司目前都处在过热区间。可以观望一下,不建议立即出手。

如果你青睐价值投资,可以考虑青岛啤酒,如果你喜欢做趋势波段,可以关注一下重庆啤酒。当然了,最终的决策权在你自己手里,我只负责分析财报,不负责荐股。