11家上市银行不良贷款全景图:藏匿不良知多少

不良率是商业银行的生命线,而投资者最关注的,除了利润增速水平,也是不良率这一重要指标。

从已披露年报的11家A股上市银行年报来看,多数银行净利润增速被压至个位增长甚至接近零增长,除利差下滑外,各行为资产质量恶化而大幅计提资产减值损失,成为利润增速下滑的主要原因,且坏账爆发形势目前仍无明确的反转迹象。

从目前情况来看,不良贷款持续大幅攀升、关注类贷款增长及下迁趋势明显,说明不良贷款的攀升还将持续一段时间,暂未出现所谓的拐点。更应关注的是银行在进行不良认定时,某种程度上隐藏或延迟了“不良”生成,这也使得坏账水平可能被低估。

不良贷款创金融危机后增幅新高

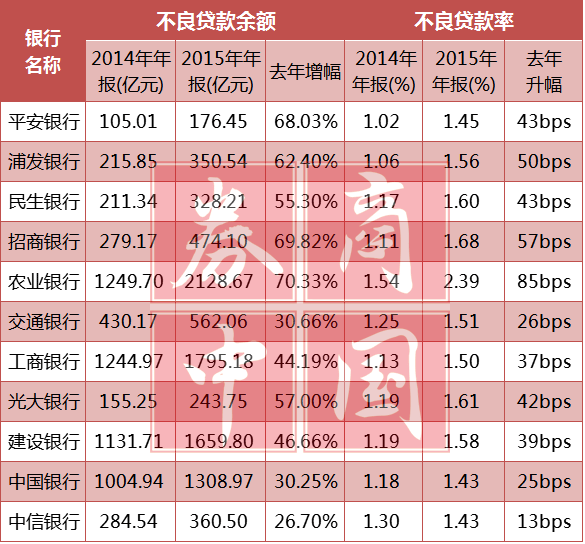

2015年不良贷款指标方面,11家上市银行不论是不良贷款余额,还是不良贷款率均出现持续大幅攀升。

截至去年末,11家上市银行的不良贷款余额达9388.23亿元,比2014年末增加超3000亿元,增幅达48.72%,创金融危机后增幅新高。

具体而言,工农中建四大行由于整体贷款规模较大,不良贷款余额绝对水平较高;而从增幅来看,农行、招行、平安分列前三位,不良贷款增幅均高于68%。

不良率方面,11家上市银行中,以农行、招行及浦发的升幅最大,分别达到0.85、0.57和0.5个百分点。截至去年末,不良率最高且显著高于2%的仅有农行,达2.39%。

与此同时,根据银监会数据,自2011年四季度以来,商业银行(法人口径)不良率连续反弹16个季度,不良“双升”状态持续整整四年。截至去年末,商业银行不良贷款余额12744亿元,较年初增加4318亿元;商业银行不良率1.67%,较年初上升0.42个百分点,明显高于过去几年的增幅。

海通证券宏观、固定收益首席分析师姜超此前在研报中表示,随着市场化程度的进一步提高,中国银行业不良率对经济状况的反映程度将不断提高,而经济仍在探底,短期内不良率仍有继续上升的动力

具体而言,一方面,经济低迷时企业整体经营环境变差,盈利和现金流边际弱化,现金流断裂甚至资不抵债的企业数量趋于上升;另一方面,经济增长放缓时银行风险偏好降低,企业借新还旧难度加大,再融资状况的恶化也使得不良贷款率趋于上升。

不良贷款的生成总是存在滞后的,恰如交行董事长牛锡明此前总结的信贷大投放后的资产质量变迁规律,即“357”效应。所谓“357”效应,即“3年出现不良、5年风险爆发、7年大量损失”。

牛锡明认为,当前中国银行业的资产质量正在再现同样的变化规律。2009年到2011年三年信贷大投放,2013年以来不良双升,2014年达到1.3%,预计未来几年还将继续上升。信贷大投放后的“357”效应仍在发酵中,未来还将持续侵蚀银行业的利润。

关注类贷款下迁趋势明显

再看关注类贷款指标,所谓关注类贷款,指的是尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响因素,如果不利因素继续下去,将影响借款人偿还能力,促使该笔贷款变为不良贷款。

因为关注类贷款介乎正常贷款与不良贷款之间,再加上存在某些银行为了让不良数据更好看而把一些存在不良隐患的贷款搬到关注类贷款中的可能,因而其规模及占比也被视作判断不良贷款走势的前瞻性指标。

点击可查看大图

四大行中,工行关注类贷款增幅较为明显,达到62.76%,远高于其他几大行,该行关注类贷款占比亦上升1.46个百分点至4.36%;其他股份行中,关注类贷款余额增幅最为明显的是民生、光大及招行,其中后二者增幅均略高于58%,民生银行关注类贷款余额则较2014年末大增110.43%至755.47亿元,该行关注类贷款占比的变动幅度也在11家银行中位列第一。

而除关注类贷款余额增幅及占比变化外,有银行人士认为,银行贷款迁徙率可以更“动态”的反映资产质量变化趋势,而关注类贷款迁徙率在一定程度上能反应未来银行不良贷款率的变动。

一些银行出现的关注类贷款迁徙率的大幅变动现象,应予以高度关注。2014年,11家上市银行关注类贷款迁徙率平均值是21.09%,到2015年末,这一数据变为29.8%。

其中四大行除工行关注类贷款迁徙率接近30%外,其余三家大行迁徙率均低于22%,处于上市银行较低水平。但不容忽视的是,四大行关注类贷款迁徙率在11家上市银行中升幅最为明显,其中农行关注类贷款迁徙率较2014年增加了13.29个百分点至18.28%,中行、工行此项数据升幅分别超100%、70%。

除此之外,一个有趣的现象是,建设银行关注类贷款占比较2014年末下降0.8个百分点至2.89%。但仍不容乐观的是,该行关注类贷款迁徙率较2014年翻番至20.58%。

分析人士认为,关注类贷款规模和迁徙率的继续增加,说明不良贷款的攀升还将持续一段时间,暂未出现所谓的拐点。

不良认定标准松紧不一

对于不良贷款的界定,国际信用评级机构穆迪此前研究报告表示,中国银行业对不良贷款的界定有所放松,坏账情况可能被低估。

穆迪给出的理由是,从十余家上市银行半年报来看,90天以上逾期贷款占比较14年上升了77个基点,远高于根据官方数据计算的商业银行总体不良贷款率增长,这说明部分逾期90天以上的贷款并未被确认为坏账,坏账水平可能被低估。

事实上,外界近年对“不良贷款/逾期90天以上贷款”这个指标已经越来越重视,总的来说这个比值低于1意味着银行在某种程度上隐藏或延迟了“不良”生成。

从11家上市银行情况来看,四大行该比值均大于1.1,其中建行达到1.62,这种主动真实暴露资产质量问题的态度和做法,严格的资产质量评价标准,实际上更能为后续的稳健经营打下更坚实的基础。

而股份行中,除招行将所有逾期90天以上贷款列入不良、中信银行接近全部列入不良外,其余股份行该比值普遍低于0.8,其中平安银行仅为0.52,当然,该行被诟病较多的不良认定不严格的问题已有所改善,去年末“不良贷款/逾期90天以上贷款”比值达到近两年以来的较高水平。

分析人士认为,在银行业资产质量下行期间,随着监管趋严及银行主动调整,银行真实暴露“不良”和严格执行贷款分类后会在一定程度上加速不良数据的增长。

而除平安银行外,“不良贷款/逾期90天以上贷款”比值出现上升的还有浦发银行、中信银行,表明贷款分类审慎程度有所提升。

也有部分银行该比值出现下滑,这其中包括光大银行、民生银行及交通银行,其中民生和交行下滑幅度不小。

关注不良数据真实性

而要全面关注不良贷款,首先应该解决的是数据真实性问题。事实上,仅仅关注五级分类体系下的不良贷款及不良率,实在是过于局限:一方面,各行对不良认定的标准不同,存在“注水”空间;另一方面,目前存在将不良贷款挪出表外的交易方式,也可以隐藏不良,但这些不良贷款在过了考核时点后还是要回到表内。

既然五级分类体系下的不良贷款数据真实性存在争议,又该以什么数据来准确描述我国银行业资产质量?我们从贷款分类标准的变化及改革说起。

1998年以前,中国商业银行的贷款分类办法基本上是沿袭财政部1993年颁布的《金融保险企业财务制度》中的规定,把贷款划分为正常、逾期、呆滞、呆账四种类型,后三者合并称为不良贷款,在我国简称“一逾两呆”。

在贷款四级分类框架下,任何贷款偿还只要本金或利息逾期一天,整笔贷款都会归类进逾期贷款。这种根据贷款到期时间来考核贷款质量的方法,不足之处在于掩盖了银行贷款质量的问题,只有超过贷款期限,才回在银行账上表现为不良贷款,容易引发借新还旧的现象。

1998年5月,央行参照国际惯例及我国国情,制定了《贷款分类指导原则》,要求商业银行依据借款人的实际还款能力进行贷款质量的五级分类,即按照风险程度将贷款划分为五类:正常、关注、次级、可疑、损失,后三种为不良贷款。从2004年起,国有大行及股份制银行开始全面推行贷款五级分类制度。

比较而言,四级分类主要看贷款逾期时间,比较严格,且相对侧重于事后监管;五级分类则是建立在动态监测的基础上,通过对借款人现金流、财务实力、抵押品价值等因素的连续监测和分析,判断贷款的实际损失程度,但这也让银行加入更多对贷款的主观判断。

此时,一笔贷款在两种贷款分类方法中的结果可能出现差异,这就形成了不良贷款的“剪刀差”。

理论上说,同一笔贷款,在四级分类标准下可能属于不良,但在五级分类下却不被纳入不良,譬如贷款逾期1天,在五级分类下就只被认定为关注类贷款;反之,五级分类下的不良贷款,也有可能在四级分类下体现为正常贷款,譬如贷款并未逾期但还款能力出现问题。

实践中,银行出于粉饰报表的动机,可能存在人为干预五级分类的情况,譬如已逾期但逾期时间不足的,不予下调贷款质量分类;又譬如企业已出现风险苗头,但目前贷款尚未逾期或者已逾期但时间不长,也不予下调贷款质量分类。

这种情况下,两种贷款分类方法相比,会出现四级分类下“不良贷款”(包括“一逾两呆”在内的逾期贷款总额)远大于五级分类下的不良贷款金额(次级、可疑和损失贷款总额)的情况。

要反映四级分类下“逾期贷款”与五级分类下“不良贷款”之间的对应关系,“不良贷款/逾期90天以上贷款”这个指标是下相对合理的。一般来说,风险已经暴露的逾期90天以上贷款都应纳入不良贷款,再加上部分期限未到期,但定性风险特征已符合不良贷款的贷款,该指标应当大于1。

除了这一指标外,还需关注的是不良贷款指标、关注类贷款指标这两个指标的变化,由此才能全面的判断商业银行资产质量。

这里指的不良贷款指标,除了要注意到不良贷款的增长、不良率的上升外,还需关注不良生成情况及新增不良行业、区域分布情况;而关注类贷款介乎正常贷款与不良贷款之间,再加上存在某些银行为了让不良数据更好看而把一些存在不良隐患的贷款搬到关注类贷款中的可能,因而其规模、占比也被视作判断不良贷款走势的前瞻性指标,关注类贷款迁徙率也在一定程度上能反应未来银行不良贷款率的变动。

券商中国小助手上线啦!

在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金最新净值。

券商中国是证券市场权威媒体《证券时报》旗下的新媒体,券商中国对在该平台所刊载的原创内容享有著作权,欢迎转载但必须明确标明来源及作者(格式如下,作者:XX;来源:券商中国),否则券商中国将追究相应法律责任。