近两年,支付宝花呗借呗、腾讯微粒贷、雷军小米贷、京东白条、百度金融、360借条相续上线,互联网金融正以迅雷不及掩耳之势席卷传统金融行业。

我们大部分网民,只需要点点手指就能够轻松借到数千元甚至数万元资金,一方面确实使我们的金融生活更加便捷,但另一方面,由于产业链的不成熟,也落下一大堆诟病,今天自习君一 一为你分析。

如今互联网金融的优势无非是以下两个:

1、不需要提交复杂的个人材料和财力证明,从审核到放款最快只需几分钟,随借随还。如果在传统银行要申请信用贷款或信用卡,少则数天,多则数月,而且贷款额度受内部工作人员主观意识影响较大。

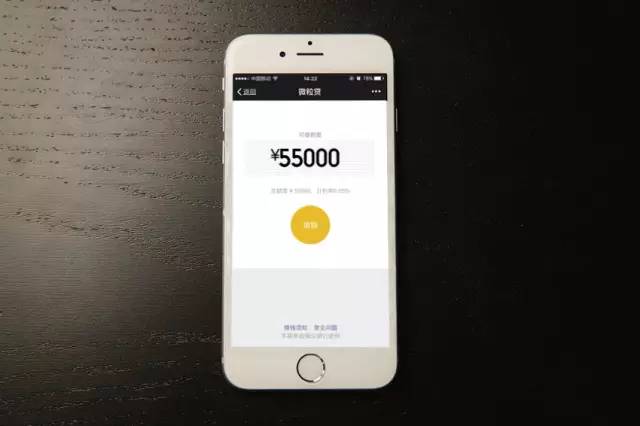

2、额度高,比如自习君在农行的信用卡只有4万额度,而在“腾讯微粒贷”却有5.5万的授信额度。

没有利润,哪来的服务?

前几年,各路媒体纷纷抨击银行收费项目多,收费不合理。这时候,移动支付行业腾空而起,提现转账都是免费的,马云高呼“银行不改变,我们就改变银行”一时圈粉无数。

当很多人在高呼“银行不改变,马云改变银行”的时候,心里默默欣喜:终于有人出来维护正义了,造福人类了。然而,资本家永远不是慈善机构,他们目的只有一个——企业利润。

几年后的现在,大部分银行的网上银行转账汇款都是免费的,而微信支付宝发展起来后,却开始要提现收费了。

银行不改变,我们就改变银行。没错,等银行改变了,我们再改回去——收费。

其实,免费也好,收费也罢,这都是可以理解的。都是企业发展的战略而已,没有必要捧得马云高高在上,也没有必要贬得一无是处,之前滴滴打车为了争夺市场还贴钱呢,但这真的是因为想让司机大哥们奔小康吗?

企业终究为利润,没有利润,哪来的服务?吃瓜群众们,我们也只需在市场竞争中抓住一波波的福利,仅此而已。

互联网借贷需谨慎

1、利息高得可怕,堪比高利贷

现在腾讯“微粒贷”和支付宝“借呗”的日利率都是0.05%(年利率18.25%)。

可能很多人对这个数值都没有什么概念,我现在给出几组数据让大家对比参考一下。

高利贷定义:利率高于银行同期贷款利率4倍就属于高利贷。高利贷是一种残酷剥夺借贷者私人财产的手段。

我们以贷款5个月为了,银行基准利率是4.35%(六个月),4.25%×4=17.40%,而微粒贷年利率是18.25%,已经超出同期贷款利率4倍了,这算不算高利贷?竟然有无知的网友在互联网上高呼:微粒贷好低的利率呀!

这才是真正的吸血鬼,现在银行商业贷款利率一般是6%至8%,微粒贷的贷款利率竟然是银行的2倍有余。

2、借款门槛太低,容易纵容消费

大家知道,银行贷款首先是要审核你的贷款用途,用途要正当,如果是借钱去赌博,银行是不可能支持的。借款也需要夫妻双方共同签名,保证用途合法合规合理。

其次,银行还严格控制贷款的额度,如果你月收入3000元,却要借10万去买车,这个银行也肯定不支持。一方面是保持信贷资产安全,另一方面也保护了客户不过度透支。

由于微粒贷授信方式简单,没有谨慎贷前调查,让很多没有偿债能力的人背负了债务。特别是学生行列,消费需求大,没有收入来源,自制力又差,非常容易过度消费,导致无法偿还到期债务。学生变得负债累累,微粒贷平台是否也算帮凶?

而且,互联网借贷额度是很容易人为控制的,你只需要在平台多转几笔帐,多消费使用,就可以提高额度,导致授信额度无法体现用户的实际经济实力。

3、征信记录有污点,影响供车供房

“微粒贷”的借款记录是和人民银行征信系统联网的,也就是说你在“微粒贷”的交易记录全国任何一件银行都查看得到,如果一旦有逾期情况,就等于上了银行借款的“黑名单”,以后想在银行借房贷、车贷,银行只会给你两个字:嘿嘿……

另一方面来讲,网络借贷的利息已经将近高利贷范围了,如果还有人经常使用,只有两个原因:①这个客户的确很缺钱;②这个客户在银行借不到信用贷款。如果你是银行,你原意借钱给这类客户吗?

— 本文完 —

一名银行资深民工,坚持用最客观、最易懂的文字谈金融生活!