深度 | 千亿资本涌入生鲜新零售

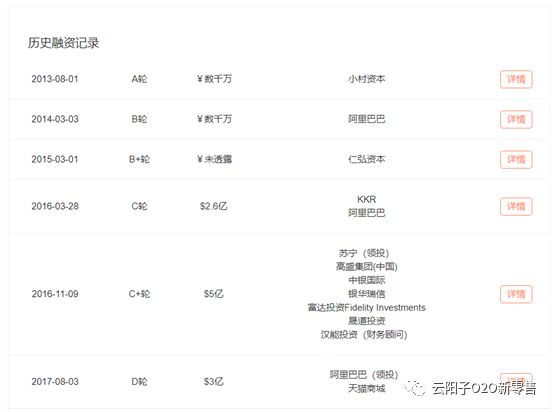

在2014年~2016年的电商时代,生鲜电商狂热过一次,资本涌入生鲜赛道。易果生鲜在2016年连续进行的 C 和 C+ 轮融资金额达到7.6 亿美元,开始站队阿里系。天天果园在2016年完成D+轮累计融资预计2亿美元,开始站队京东。 2017年全面进入新零售时代,线上线下融合的O2O商业模式,让整个生鲜赛道产生了很大变数。比如:消费者能够在网上享受即时性购物,极致目标最快15分钟到家;商家能够网上卖菜(最高频品类),极致多温层履约到家成本可低至10元/单(所有仓配成本)。 2017年初,在阿里做过一次新零售培训,谈到新零售的驱动力,其中之一是资本。新零售时代,所有渠道在重构,资本遇到了前所未有的赚大钱机会。 数万亿生鲜赛道,千亿资本涌入,【云阳子新零售内参】将简略解读,战略投资者与财务投资者是怎么布局的?新零售从业者可以得到什么启示? 第一部分:战略投资者 阿里资本与腾讯资本为代表的战略投资者,深度布局生鲜赛道,因为高频业务,电商企业必争领域,竞争非常激烈,是一场攻防战。 一、阿里系 阿里系生鲜领域三架马车:盒马、易果生鲜、饿了么。 1、 易果生鲜: 易果生鲜是生鲜电商模式, 提供全品类生鲜食材的一站式购物服务。 阿里三次入股把易果纳入阿里系。 2016年3月的C轮融资,是当时生鲜电商最大规模一次融资,投资额度2.6亿美金。 2017年8月的D轮3亿美金融资, 主要用于易果生鲜旗下安鲜达的冷链物流基础设施建设和扩张,天猫商城也跟投,天猫生鲜频道由易果生鲜运营。 2017年初开始面临转型,创始人 金光磊说: “ 易果要做也能做中国新零售中生鲜的赋能者,一个即插即用的 U 盘 ” 。

2018年12月,阿里巴巴集团宣布易果将此前负责的猫超生鲜运营转交给盒马。

2018年12月,阿里巴巴集团宣布易果将此前负责的猫超生鲜运营转交给盒马。

易果2B属性越来越强,重视云象供应链,弱化安鲜达冷链宅配业务(2019年大裁员),增加驯鹿干线冷链业务;定位为盒马、大润发、猫超生鲜、饿了么在内的阿里生态单位进行生鲜供应链赋能。 2 、盒马: 2015年3月,盒马正式成立,属于秘密项目。因为在上海五道口大厦创立并孵化,阿里集团内部也叫“五道口”项目。 易果生鲜是生鲜电商模式,盒马是生鲜O2O模式,两者在商业模式设计上不一样。有意思的是,盒马A轮1.5亿美金与易果生鲜C轮2.6亿美金是在同一时期融资的。

盒马是新物种,业态创新的眼花缭乱。 2015年7月做盒马外卖,中央厨房前置仓模式,获得全国第一张专业网络外卖订餐证,开设了十几家,在2016年下半年关闭(预估是10月左右)。 2016年1月做盒马鲜生,“生鲜超市+餐饮“复合业态,标准店型4000~6000平方,三年时间超过100家门店。是全球零售创新代表,是中国新零售第一样板案例。 2017 年 9 月在上海测试SOS 频道(网上便利店),提供24小时即时配送30分钟到家服务。 2017年年底在上海测试“云超”(网上大卖场),提供次日达服务,目前已经在上海北京广深一线城市提供服务。 2017年11月做盒马F2,定位办公商圈的新型便利店,“餐饮+便利店“复合业态,一代店500平方左右,2018年年底正在做2.0版迭代。 2018年2月做机器人餐厅“Robot.HE”,已经开在2家盒马鲜生门店里,正在迭代中。 2019年侯毅透露:“

经过研究,我决定开拓几大新业态,现在作为主力的是盒马鲜生主要在城市核心商圈、CBD;在城市社区和郊区,我们打算开设盒马菜市,盒马菜市取消了餐饮,即将在下周开业;然后是盒马mini,500平方米的店铺,主要分布在郊区、县和镇;另有瞄准办公楼商圈的盒马F2,类似便利店,解决上班族的早餐、午餐和下午茶等;还有盒马小站,我们希望把前置商的某些功能和盒马某些功能再次组合以后创造一个新的业态。”

2019

年

7

月,盒马鲜生新业态

Pick’n go

正式开业,主打

“

即拿即走,不用排队

”

的自提业态,是盒马鲜生、

盒马

F2

、机器人餐厅“Robot.HE”、

盒马菜市、盒马

mini

及盒马小站的第七种新业态。

2019

年

6

月,盒马升级为独立事业群。不仅做零售业务,未来还做生活服务业务。

3

、饿了么: 饿了么是一家神奇的公司,从投资角度可以发现,这是一家从腾讯系转变为阿里系的公司。始作俑者就是阿里,从2015年底强力介入。 为什么阿里要强力介入? 答案是张勇的新零售战略布局,在2015年就开始了,然后马云2016年10月正式发起新零售运动。 饿了么,是本地生活O2O平台,又是即时配送平台(蜂鸟配送)。 本地生活平台,两个高频业务,都是与吃相关。一个是当下的餐饮外卖,一个是未来的生鲜买菜与快消业务。 即时配送平台,几百万骑手配送餐饮外卖,生鲜买菜,快消食品,医药,服装鞋包等。 进入新零售时代,饿了么对阿里很重要,所以花了上百亿美金全资收购。

盒马是新物种,业态创新的眼花缭乱。 2015年7月做盒马外卖,中央厨房前置仓模式,获得全国第一张专业网络外卖订餐证,开设了十几家,在2016年下半年关闭(预估是10月左右)。 2016年1月做盒马鲜生,“生鲜超市+餐饮“复合业态,标准店型4000~6000平方,三年时间超过100家门店。是全球零售创新代表,是中国新零售第一样板案例。 2017 年 9 月在上海测试SOS 频道(网上便利店),提供24小时即时配送30分钟到家服务。 2017年年底在上海测试“云超”(网上大卖场),提供次日达服务,目前已经在上海北京广深一线城市提供服务。 2017年11月做盒马F2,定位办公商圈的新型便利店,“餐饮+便利店“复合业态,一代店500平方左右,2018年年底正在做2.0版迭代。 2018年2月做机器人餐厅“Robot.HE”,已经开在2家盒马鲜生门店里,正在迭代中。 2019年侯毅透露:“

经过研究,我决定开拓几大新业态,现在作为主力的是盒马鲜生主要在城市核心商圈、CBD;在城市社区和郊区,我们打算开设盒马菜市,盒马菜市取消了餐饮,即将在下周开业;然后是盒马mini,500平方米的店铺,主要分布在郊区、县和镇;另有瞄准办公楼商圈的盒马F2,类似便利店,解决上班族的早餐、午餐和下午茶等;还有盒马小站,我们希望把前置商的某些功能和盒马某些功能再次组合以后创造一个新的业态。”

2019

年

7

月,盒马鲜生新业态

Pick’n go

正式开业,主打

“

即拿即走,不用排队

”

的自提业态,是盒马鲜生、

盒马

F2

、机器人餐厅“Robot.HE”、

盒马菜市、盒马

mini

及盒马小站的第七种新业态。

2019

年

6

月,盒马升级为独立事业群。不仅做零售业务,未来还做生活服务业务。

3

、饿了么: 饿了么是一家神奇的公司,从投资角度可以发现,这是一家从腾讯系转变为阿里系的公司。始作俑者就是阿里,从2015年底强力介入。 为什么阿里要强力介入? 答案是张勇的新零售战略布局,在2015年就开始了,然后马云2016年10月正式发起新零售运动。 饿了么,是本地生活O2O平台,又是即时配送平台(蜂鸟配送)。 本地生活平台,两个高频业务,都是与吃相关。一个是当下的餐饮外卖,一个是未来的生鲜买菜与快消业务。 即时配送平台,几百万骑手配送餐饮外卖,生鲜买菜,快消食品,医药,服装鞋包等。 进入新零售时代,饿了么对阿里很重要,所以花了上百亿美金全资收购。

4

、阿里商超的布局: 生鲜是高频业务,快消也是高频业务,对于阿里来说都很重要。 阿里对商超的布局,也是大手笔;特别是28.8亿美金战略投资高鑫零售,大润发从此站队阿里系,开始对商超新零售的探索。盒马是新物种创新,大润发是大卖场存量改造。

4

、阿里商超的布局: 生鲜是高频业务,快消也是高频业务,对于阿里来说都很重要。 阿里对商超的布局,也是大手笔;特别是28.8亿美金战略投资高鑫零售,大润发从此站队阿里系,开始对商超新零售的探索。盒马是新物种创新,大润发是大卖场存量改造。

2018年11月,阿里组织架构调整,天猫超市升级为事业群,原CEO助理李永和(花名:老鼎)担任总裁;有两个重要事件值得关注:其一是淘鲜达业务由盒马转交给天猫超市,其二是

将升级商业模式,从以

“

代销

”

为主的模式,转变为

“

代销

”

和

“

采销

”

并行的模式。

从阿里对生鲜商超领域的布局,综合来看主要三类事情:其一、零售端创新的流量赋能,其二、生鲜供应端创新的商品赋能,其三、物流端创新的配送赋能(如:菜鸟与饿了么)。

饿了么是本地生活

O2O

平台,可以赋能菜市场与生鲜小店,重启有菜杀入生鲜

B2B

。

易果生鲜与盒马开始相互赛马,都做

2C

与

2B

业务,现在易果偏向

2B

生鲜供应链赋能,盒马继续

2C

与

2B

业务创新。易果和盒马未来有可能整合在一起吗? 天猫超市事业群,专注快消的

2C

与

2B

业务,淘鲜达赋能流量,天猫超市还可以做快消品供应链创新,中心仓海量商品赋能实体商超。

阿里

2016

年发起的新零售运动,三年后在生鲜商超领域基本完成布局,阿里系生鲜商超领域三架马车转变为:盒马+易果、天猫超市+大润发、饿了么。

二、腾讯系 腾讯系生鲜领域三架马车:美团、每日优鲜、永辉超市。 原计划美团用来对标饿了么,每日优鲜用来对标易果生鲜,永辉超市用来对标盒马。

1

、美团: 阿里对美团很重视,B轮C轮都投资。2016年腾讯领投E轮33亿美金,美团从此正式站队腾讯。2018年美团在港交所上市,腾讯是美团的最大股东,占股20.1363%;第二是红杉资本,占股11.4368%。 阿里与美团的分歧,关键时间点在2015年。 在阿里的新零售布局中,本地生活O2O平台极其重要,必须完全掌控;在王兴眼里,阿里的控制欲太强,美团必须自己掌控。

分歧的本质,是对新零售战略的理解不同。2016年,美团站队腾讯,饿了么站队阿里。 美团为了打赢这场战,频繁调整组织架构与主将,有两次大的调整。 2017年12月,美团组织架构大调整:前台业务聚焦到店、到家、旅行和出行这四大 LBS 场景。张川为到店事业群总裁,王慧文为大零售事业群总裁,陈亮担任酒店旅游事业群总裁,出行事业部由王慧文负责。 2018年10月,美团上市后组织架构大调整:成立两大平台(用户平台、LBS平台)由王慧文负责;组建到店事业群,张川为总裁;组建到家事业群,王莆中为总裁。大零售事业群拆分为两大事业部,2B业务快驴事业部,由陈旭东负责,2C业务小象事业部,由陈亮负责,深耕生鲜零售。 两次组织架构大调整,美团从“吃的更好,活的更好”,转型为Food+Platform “以吃为主的平台”,战略更聚集于“吃”。吃的高频业务,一个是餐饮,一个是生鲜。 生鲜战场,快驴事业部负责人陈旭东已于2019年4月离职,小象事业部主力业态小象生鲜模式暂时没跑通,正在转型尝试前置仓模式美团买菜。

虽然受挫,美团在生鲜战场不会放弃,战略上不允许。

2

、每日优鲜: 腾讯对每日优鲜很重视,每日优鲜2年里融资7.8亿美金,都是腾讯领投。 每日优鲜子公司便利购(无人零售),AB两轮融资2亿美金,腾讯与鼎晖领投。 每日优鲜子公司每日一淘(社交电商),AB两轮融资1.3亿美金,腾讯系元生资本领投。

2018年11月,阿里组织架构调整,天猫超市升级为事业群,原CEO助理李永和(花名:老鼎)担任总裁;有两个重要事件值得关注:其一是淘鲜达业务由盒马转交给天猫超市,其二是

将升级商业模式,从以

“

代销

”

为主的模式,转变为

“

代销

”

和

“

采销

”

并行的模式。

从阿里对生鲜商超领域的布局,综合来看主要三类事情:其一、零售端创新的流量赋能,其二、生鲜供应端创新的商品赋能,其三、物流端创新的配送赋能(如:菜鸟与饿了么)。

饿了么是本地生活

O2O

平台,可以赋能菜市场与生鲜小店,重启有菜杀入生鲜

B2B

。

易果生鲜与盒马开始相互赛马,都做

2C

与

2B

业务,现在易果偏向

2B

生鲜供应链赋能,盒马继续

2C

与

2B

业务创新。易果和盒马未来有可能整合在一起吗? 天猫超市事业群,专注快消的

2C

与

2B

业务,淘鲜达赋能流量,天猫超市还可以做快消品供应链创新,中心仓海量商品赋能实体商超。

阿里

2016

年发起的新零售运动,三年后在生鲜商超领域基本完成布局,阿里系生鲜商超领域三架马车转变为:盒马+易果、天猫超市+大润发、饿了么。

二、腾讯系 腾讯系生鲜领域三架马车:美团、每日优鲜、永辉超市。 原计划美团用来对标饿了么,每日优鲜用来对标易果生鲜,永辉超市用来对标盒马。

1

、美团: 阿里对美团很重视,B轮C轮都投资。2016年腾讯领投E轮33亿美金,美团从此正式站队腾讯。2018年美团在港交所上市,腾讯是美团的最大股东,占股20.1363%;第二是红杉资本,占股11.4368%。 阿里与美团的分歧,关键时间点在2015年。 在阿里的新零售布局中,本地生活O2O平台极其重要,必须完全掌控;在王兴眼里,阿里的控制欲太强,美团必须自己掌控。

分歧的本质,是对新零售战略的理解不同。2016年,美团站队腾讯,饿了么站队阿里。 美团为了打赢这场战,频繁调整组织架构与主将,有两次大的调整。 2017年12月,美团组织架构大调整:前台业务聚焦到店、到家、旅行和出行这四大 LBS 场景。张川为到店事业群总裁,王慧文为大零售事业群总裁,陈亮担任酒店旅游事业群总裁,出行事业部由王慧文负责。 2018年10月,美团上市后组织架构大调整:成立两大平台(用户平台、LBS平台)由王慧文负责;组建到店事业群,张川为总裁;组建到家事业群,王莆中为总裁。大零售事业群拆分为两大事业部,2B业务快驴事业部,由陈旭东负责,2C业务小象事业部,由陈亮负责,深耕生鲜零售。 两次组织架构大调整,美团从“吃的更好,活的更好”,转型为Food+Platform “以吃为主的平台”,战略更聚集于“吃”。吃的高频业务,一个是餐饮,一个是生鲜。 生鲜战场,快驴事业部负责人陈旭东已于2019年4月离职,小象事业部主力业态小象生鲜模式暂时没跑通,正在转型尝试前置仓模式美团买菜。

虽然受挫,美团在生鲜战场不会放弃,战略上不允许。

2

、每日优鲜: 腾讯对每日优鲜很重视,每日优鲜2年里融资7.8亿美金,都是腾讯领投。 每日优鲜子公司便利购(无人零售),AB两轮融资2亿美金,腾讯与鼎晖领投。 每日优鲜子公司每日一淘(社交电商),AB两轮融资1.3亿美金,腾讯系元生资本领投。

每日优鲜采用进攻性战略,all in 新物种。每日优鲜从前置仓模式进化为“前置仓+中心仓”模式,便利购探索线下的无人零售,每日一淘探索社交电商。

2019年开始,每日优鲜的首要竞争对手,从易果生鲜变为盒马。

3

、永辉超市: 腾讯很重视永辉,在2017年12月投了42亿人民币。

每日优鲜采用进攻性战略,all in 新物种。每日优鲜从前置仓模式进化为“前置仓+中心仓”模式,便利购探索线下的无人零售,每日一淘探索社交电商。

2019年开始,每日优鲜的首要竞争对手,从易果生鲜变为盒马。

3

、永辉超市: 腾讯很重视永辉,在2017年12月投了42亿人民币。

2017年,永辉超市聚焦新业务创新(云创的超级物种与永辉生活)。 2018年,永辉变革核心是:回归核心,聚焦主力。回归(超市)核心,聚焦(生鲜)主力,云创(新物种)云商(生鲜供应链)出表独立发展。 2019年,永辉变革核心是:三个坚守(坚守主业、坚守定位、坚守文化),跨维发展,“做好到店体验,增加到家服务”。

永辉超市开始对前置仓模式全面布局,每个省做一大仓(店内)

+

一小仓(店外)试点,希望

2020

年有千店千仓,

500

大店做

500

个仓外加

500

个新仓。

2019年开始,永辉超市的一号对手,从盒马变回大润发。

腾讯系生鲜领域三架马车,最大的共性是:都在下重注做前置仓模式。每日优鲜是前置仓的开创者,美团用前置仓做买菜业务,永辉超市也在大量开前置仓。 一个有意思的现象是,阿里系力推店仓一体O2O模式,腾讯系力推前置仓电商模式,争锋相对,都在抢占万亿生鲜赛道的战略机会。 一个更有意思的现象,理论上店仓一体O2O模式,肯定是优于前置仓电商模式;在实践上,腾讯系的几个代表确在积极探索前置仓电商模式。 【云阳子新零售内参】谈的以上现象,特指当下时间;时间是永远在变化的核心变量。

第二部分:财务投资者 战略投资,一般来源于产业资本,回报周期允许长达10年以上,强调整体收益。 财务投资,一般来源于风险资本,回报周期一般5~10年,强调单个项目收益。 风险资本是嗅觉很灵的动物,资本喜欢变化,变化意味着赚钱机会。阿里发起的新零售运动,风险资本很喜欢,因为赚钱机会来了;一个值得注意的现象,大多风险资本与阿里资本是竞争对手,与腾讯资本是合作伙伴。 在这场新零售投资盛宴中,【云阳子新零售内参】将分析一流风险资本(高瓴资本、红杉资本、IDG资本、今日资本等)如何布局。

一、今日资本: 今日资本的创始人是徐新,对电商与零售业务研究深刻。2015年一个会议上讲过,

电商最后一个堡垒是生鲜,得生鲜就能拿下天下。徐新认为有三股新势力进入这个赛道,一个就是社区生鲜超市、一个是社区拼团、另一个是前置仓的生鲜电商。

1、

前置仓生鲜电商: 徐新很重视前置仓模式,2015年投资U掌柜,立足于

华东地区的生鲜电商,两轮融资4000万美金,2018年U掌柜停止运营。 2018年12月,今日资本投资了叮咚买菜,据说上亿美金。

2017年,永辉超市聚焦新业务创新(云创的超级物种与永辉生活)。 2018年,永辉变革核心是:回归核心,聚焦主力。回归(超市)核心,聚焦(生鲜)主力,云创(新物种)云商(生鲜供应链)出表独立发展。 2019年,永辉变革核心是:三个坚守(坚守主业、坚守定位、坚守文化),跨维发展,“做好到店体验,增加到家服务”。

永辉超市开始对前置仓模式全面布局,每个省做一大仓(店内)

+

一小仓(店外)试点,希望

2020

年有千店千仓,

500

大店做

500

个仓外加

500

个新仓。

2019年开始,永辉超市的一号对手,从盒马变回大润发。

腾讯系生鲜领域三架马车,最大的共性是:都在下重注做前置仓模式。每日优鲜是前置仓的开创者,美团用前置仓做买菜业务,永辉超市也在大量开前置仓。 一个有意思的现象是,阿里系力推店仓一体O2O模式,腾讯系力推前置仓电商模式,争锋相对,都在抢占万亿生鲜赛道的战略机会。 一个更有意思的现象,理论上店仓一体O2O模式,肯定是优于前置仓电商模式;在实践上,腾讯系的几个代表确在积极探索前置仓电商模式。 【云阳子新零售内参】谈的以上现象,特指当下时间;时间是永远在变化的核心变量。

第二部分:财务投资者 战略投资,一般来源于产业资本,回报周期允许长达10年以上,强调整体收益。 财务投资,一般来源于风险资本,回报周期一般5~10年,强调单个项目收益。 风险资本是嗅觉很灵的动物,资本喜欢变化,变化意味着赚钱机会。阿里发起的新零售运动,风险资本很喜欢,因为赚钱机会来了;一个值得注意的现象,大多风险资本与阿里资本是竞争对手,与腾讯资本是合作伙伴。 在这场新零售投资盛宴中,【云阳子新零售内参】将分析一流风险资本(高瓴资本、红杉资本、IDG资本、今日资本等)如何布局。

一、今日资本: 今日资本的创始人是徐新,对电商与零售业务研究深刻。2015年一个会议上讲过,

电商最后一个堡垒是生鲜,得生鲜就能拿下天下。徐新认为有三股新势力进入这个赛道,一个就是社区生鲜超市、一个是社区拼团、另一个是前置仓的生鲜电商。

1、

前置仓生鲜电商: 徐新很重视前置仓模式,2015年投资U掌柜,立足于

华东地区的生鲜电商,两轮融资4000万美金,2018年U掌柜停止运营。 2018年12月,今日资本投资了叮咚买菜,据说上亿美金。

2、

社区生鲜超市: 谊品生鲜,2013年在合肥成立,定位24小时社区生鲜折扣店。

5

年的发展,已成为一个多业态平台,包括养殖基地、种植基地、海鲜批发平台、高档餐饮、谊品生鲜折扣店、谊品到家线上平台等业态。 2018年8月,

谊品生鲜A轮由今日资本投资。 2019年3月,徐新推荐腾讯领投,美团的龙珠资本跟投,谊品生鲜开始站队腾讯系。 今日资本重仓了谊品生鲜,投资近1亿美金,合计股份17%,徐新成为副董事长。

2、

社区生鲜超市: 谊品生鲜,2013年在合肥成立,定位24小时社区生鲜折扣店。

5

年的发展,已成为一个多业态平台,包括养殖基地、种植基地、海鲜批发平台、高档餐饮、谊品生鲜折扣店、谊品到家线上平台等业态。 2018年8月,

谊品生鲜A轮由今日资本投资。 2019年3月,徐新推荐腾讯领投,美团的龙珠资本跟投,谊品生鲜开始站队腾讯系。 今日资本重仓了谊品生鲜,投资近1亿美金,合计股份17%,徐新成为副董事长。

3、

社区拼团: 社区拼团,对于大多传统零售公司是营销创新,对于B2B供应链公司是商业模式创新,对于跨界者来说也是商业模式创新。 兴盛优选的母公司

芙蓉兴盛,表面看是一个连锁便利店,本质上是

S2B

(供应链赋能)公司,对零售终端并不掌控。 兴盛优选是S2B2C模式,通过线上零售(社区生鲜电商)与供应链,采用计划性购物+自提方式,赋能实体小店。 2018年9月,兴盛优选获得了由今日资本领投的数千万美元投资。 2019年5月,

腾讯战略投资部投资了兴盛优选。

3、

社区拼团: 社区拼团,对于大多传统零售公司是营销创新,对于B2B供应链公司是商业模式创新,对于跨界者来说也是商业模式创新。 兴盛优选的母公司

芙蓉兴盛,表面看是一个连锁便利店,本质上是

S2B

(供应链赋能)公司,对零售终端并不掌控。 兴盛优选是S2B2C模式,通过线上零售(社区生鲜电商)与供应链,采用计划性购物+自提方式,赋能实体小店。 2018年9月,兴盛优选获得了由今日资本领投的数千万美元投资。 2019年5月,

腾讯战略投资部投资了兴盛优选。

【云阳子新零售内参】认为,今日资本可能是未来生鲜新零售领域,获利最大的风险投资公司。核心原因有两个: 其一:发现独角兽的能力。叮咚买菜、谊品生鲜、兴盛优选都是各自赛道非常优秀选手,目前已经成为独角兽,未来成长空间巨大。 其二:绑定腾讯资本。徐新在生鲜领域看中的独角兽,基本都会邀请腾讯参与。以前永辉云创是如此,现在兴盛优选也是如此,谊品生鲜更加如此,B轮腾讯领投20亿人民币。 二、红杉资本中国基金: 红杉资本中国基金目前管理总额约 25 亿美元和逾 40 亿人民币的总计 8 期基金,用于投资中国的高成长企业。 1、 本地O2O平台: 红杉资本重仓押注美团与饿了么,阿里收购饿了么顺利退出。从2010年A轮开始押注美团,直到2018年上市,重仓美团占股11.4368%。

进入新零售时代,本地生活O2O平台是极大的利好,这个赛道的老大可以做到千亿美金以上的市值。但是美团2018年上市以来,股价长期在发行价69港元之下,最近徘徊在市值500亿美金。 美团股价为什么上不去?因为阿里针对性的打压美团,饿了么与盒马鲜生联合作战,号称投入资金无上限。 据Wind数据显示,4月8日、11日以及19日,红杉资本减持美团点评股份711.62万股、1431.37万股以及3687.5万股,共计套现31.64亿港元,交易价平均每股54港元(低价套现)。 红杉资本目前(2019年7月25日)持有美团513,487,034股,持股比例为10.18%。对于美团的投资,红杉资本不会如此低价轻易全部退出,未来几年如何对抗阿里是主旋律。

2、

社区O2O领域: 爱鲜蜂有独角兽潜质,但定位有点混乱。有人认为是社区O2O平台,有人认为是生鲜电商,创始人的定位:一家

30

分钟就能速达的掌上便利店。红杉资本在A轮B轮C轮持续加码,连高瓴资本都领投过2轮,从A轮到C轮不到1年融资了1.1亿美金。

2016

年

6

月红杉资本中国基金领投,高榕资本跟投的千万美元

A

轮投资了在家点点,这是一家社区

O2O

平台,整合了社区周边各类生活服务资源,为社区用户提供便利店商品、果蔬、快递收发等各类生活服务,并实现

10

分钟极速送达。

可惜的是短短几年时间,两家社区

O2O

公司都已经阵亡。

红杉资本在这个赛道不死心,

2018

年又投了一家新公司:邻邻壹社区拼团。

进入新零售时代,本地生活O2O平台是极大的利好,这个赛道的老大可以做到千亿美金以上的市值。但是美团2018年上市以来,股价长期在发行价69港元之下,最近徘徊在市值500亿美金。 美团股价为什么上不去?因为阿里针对性的打压美团,饿了么与盒马鲜生联合作战,号称投入资金无上限。 据Wind数据显示,4月8日、11日以及19日,红杉资本减持美团点评股份711.62万股、1431.37万股以及3687.5万股,共计套现31.64亿港元,交易价平均每股54港元(低价套现)。 红杉资本目前(2019年7月25日)持有美团513,487,034股,持股比例为10.18%。对于美团的投资,红杉资本不会如此低价轻易全部退出,未来几年如何对抗阿里是主旋律。

2、

社区O2O领域: 爱鲜蜂有独角兽潜质,但定位有点混乱。有人认为是社区O2O平台,有人认为是生鲜电商,创始人的定位:一家

30

分钟就能速达的掌上便利店。红杉资本在A轮B轮C轮持续加码,连高瓴资本都领投过2轮,从A轮到C轮不到1年融资了1.1亿美金。

2016

年

6

月红杉资本中国基金领投,高榕资本跟投的千万美元

A

轮投资了在家点点,这是一家社区

O2O

平台,整合了社区周边各类生活服务资源,为社区用户提供便利店商品、果蔬、快递收发等各类生活服务,并实现

10

分钟极速送达。

可惜的是短短几年时间,两家社区

O2O

公司都已经阵亡。

红杉资本在这个赛道不死心,

2018

年又投了一家新公司:邻邻壹社区拼团。

邻邻壹是一个社区团购平台,主要面向社区居民用户,为用户提供水果、休闲零食、酒水饮料、生鲜冻品、粮油副食等品类产品。红杉资本连续三轮投资,今日资本也领投了

A

轮

3000

万美金。

邻邻壹是一个社区团购平台,主要面向社区居民用户,为用户提供水果、休闲零食、酒水饮料、生鲜冻品、粮油副食等品类产品。红杉资本连续三轮投资,今日资本也领投了

A

轮

3000

万美金。

红杉资本对社区 O2O 领域一直情有独钟,这个赛道会长出一个市值百亿美金的平台吗? 3、 线下零售领域: 2014年开始,两轮投资了Today便利店上亿人民币。 2017年开始,两轮投资生鲜传奇5亿人民币。 2018年1月,投资了鲜丰水果B轮。 2018年2月,投资了便利24的Pre-A轮1000万美金。 2018年4月,红杉资本投资了福建见福便利店A轮2.4亿人民币。

红杉资本对于生鲜商超线下零售的投资,更青睐于社区超市与便利店等小店,这是围绕社区O2O布局做文章。

红杉资本目前对生鲜赛道的投资布局,主要战场还是社区O2O领域,赋能小店与个人的逻辑。理论上社区O2O可能会长出一个百亿美金的平台,未来与美团本地生活O2O平台竞争。或者社区O2O赛道选手被美团并购,美团成为千亿美金公司,对于红杉资本也是利好。

三、其它风险资本: 高瓴资本是亚洲最大的私募之一,基金规模约600亿美金,擅长深度研究的投资公司。

IDG

资本全球管理基金规模约200亿美金,

专注中国市场的基金规模为

25

亿美元。 高榕资本的

基金规模超

100

亿人民币,在社区O2O与生鲜赛道投入很多。

红杉资本对于生鲜商超线下零售的投资,更青睐于社区超市与便利店等小店,这是围绕社区O2O布局做文章。

红杉资本目前对生鲜赛道的投资布局,主要战场还是社区O2O领域,赋能小店与个人的逻辑。理论上社区O2O可能会长出一个百亿美金的平台,未来与美团本地生活O2O平台竞争。或者社区O2O赛道选手被美团并购,美团成为千亿美金公司,对于红杉资本也是利好。

三、其它风险资本: 高瓴资本是亚洲最大的私募之一,基金规模约600亿美金,擅长深度研究的投资公司。

IDG

资本全球管理基金规模约200亿美金,

专注中国市场的基金规模为

25

亿美元。 高榕资本的

基金规模超

100

亿人民币,在社区O2O与生鲜赛道投入很多。

生鲜赛道 |

高瓴资本 |

IDG资本 |

高榕资本 |

O2O平台 |

领投爱鲜蜂B轮C轮合计9000万美金融资。 |

天使轮1亿美金投资Dmall多点商城。 |

在家点点A轮千万美元融资。 |

社区拼团 |

领投松鼠拼拼3100万美金B1轮融资。 |

三轮联合投资松鼠拼拼合计6500万美金融资。 |

二轮联合投资选好货合计数千万元融资。二轮联合投资邻邻壹合计4000万美金融资。 |

超市/生鲜店 |

无 |

领投T11生鲜超市天使轮上亿元融资。 |

领投钱大妈C轮融资。 |

前置仓/生鲜O2O |

领投呆萝卜6.34亿元A轮融资。 |

领投鲜吉屋Pre-A轮融资。 |

二轮投资朴朴超市1.5亿元。三轮联合投资叮咚买菜数亿元融资。 |

生鲜B2B |

领投美菜网6亿美金F轮融资。 |

连续三轮联合投资宋小菜合计4亿元。 |

领投小农女8000万元A轮融资。 |

无人零售 |

无 |

领投在楼下A轮A+轮合计千万美金融资。 |

无 |

大家如果不想错过最新资讯

记得添加“星标”哦

这样就可以第一时间看到我们的文章啦