别人搞资本运作,市值都上1000亿了,你咋就一点都不着急啊?!

有两家公司,分别是同一个行业,老大和老二,但二者的经营之道,却是天差地别。

A公司,特别爱搞并购,曾在4年时间内,先后并购4次,账面商誉累计高达57亿,商誉占净资产的比重,高达46%。

通过并购和资本运作,其营业收入翻了4.6倍,而股价最高涨幅高达1241%。市值一度冲上1000亿,并且,在2015年下半年的大股灾中,其股价走势也几乎未受影响。相当牛逼。

来,感受下它的画风:

▼

除了爱搞并购,它还爱搞投资,被称为“炒股高手“,大举持仓多家上市公司股票。

而B公司,相当低调,在同行业都在大举搞并购、搞资本运作的时候,居然能够一直沉下心来,埋头搞研发。并且,它从上市至今,一次并购都没做过,账面商誉为0。

看到A公司靠并购市值和股价飙升,而B公司岿然不动,股民们都炸裂了,纷纷对B公司喊话:你,咋不搞并购、不搞资本运作呢?

甚至还有一些热心股民,还给它选了很多并购标的,可谓操碎了心。

可是它,面对巨大的舆论压力,就是一点都不着急。这种行为,几乎可以用四个字描述:坐怀不乱。

这两家公司,分别是上海莱士VS华兰生物。

今天,我们来重点研究下其中低调到让人难以理解的公司:华兰生物。

来看业绩:

2015年至2017年,营业收入分别为14.72亿元、19.35亿元、23.68亿元,净利润为5.82亿元、7.71亿元、8.04亿元;经营活动现金流量净额为5.49亿元、3.3亿元、1.77亿元,毛利率为57.95%、60.54%、62.42%。

注意,研发投入为0.69亿元、0.99亿元、1.31亿元,占营收比例为4.72%、5.10%、5.52%,甚至超过行业老大,位居行业第一。

上海莱士VS华兰生物,两种不同的经营策略,产生的收获也截然不同。

2017年,上海莱士收入负增长,近三年复合增速为-2%。并且,据2018年半年报披露,今年上半年,因“炒股”巨亏近14亿元,致使净利润巨亏8亿元,为上市以来的首亏。

而华兰生物,专注主业血液制品,一步一步谨慎扩张,在疫苗、单抗等领域布局,近三年营业收入复合增速27%。股价画风,是这样:

▼

好,看到这里,几个值得我们思考的问题来了:

1)在血液制品领域,上海莱士VS华兰生物,如果仔细对比,数据会是什么样?未来谁更值得研究?

2)血液制品的业绩,到底受什么基本面因素驱动?是否能基于一些数据做预测?

3)现阶段华兰没有并购,那么未来它会不会有并购,如果有,它可能会选择谁作为并购谈判对象?

今天,我们就以华兰生物为例,来研究一下血制品行业的业绩驱动力,并且,通过并购优塾投研团队对行业的理解,来做一些估值测算。

血液

▼

在血液制品中,有一类产品比较特殊:凝血因子。

凝血因子,是参与血液凝固过程的蛋白质。它的生理作用是,在血管出血时被激活,和血小板粘连在一起并且补塞血管上的漏口,这个过程被称为凝血。它最常见的应用场景,是用于血友病的治疗上。

由于其在血浆中的含量极少,1吨血浆大概能提取25千克白蛋白,4千克免疫球蛋白,却只能提取0.3千克凝血因子。所以,这门生意技术壁垒很高。

血友病,是一种遗传性凝血功能障碍,表现为出血不止。其历史,最早可以追溯到公元二世纪,文献记录源自希伯来文,两个犹太男孩在割礼后出血死亡,于是,他们的弟弟被免除割礼。

▼

(图片来源:基因谱MrX)

可以看出,这种病其实发生概率比较低,8种组合中,只有在妈妈携带血友病基因时,且下一代是儿子,才有可能是血友病患者。

最开始,血友病通过输全血治疗。但是,效果并不是很好。因此,大多数重度血友病患者在早期就死于创伤或手术后出血。

到了1937年,来自波士顿的Patek和Taylor,发现血友病患者是由于自身无法产生凝血因子,血友病的病因终于得以诊断。

根据缺失的凝血因子类型,血友病分为三类:甲型血友病(缺乏凝血因子Ⅷ)、乙型血友病(缺乏凝血因子Ⅸ),丙型血友病(缺乏凝血因子XI)。

▼

(图片来源:招商证券)

后来,在二战期间,出现了各种输血服务组织,以及当时美国COHN博士发明低温乙醇法的应用,为凝血因子的提取奠定了基础。

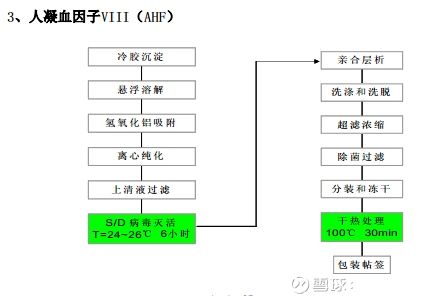

1964年,来自斯坦福的Judith G Pool博士,首次通过血浆冷沉淀法提取凝血因子VIII,首个凝血因子浓缩物的发现,为血友病治疗带来了巨大的飞跃,此后,输全血治疗被替代。

冷沉淀法,是将冷冻血浆在低温解冻后,产生白色絮状沉淀,其中含有凝血因子,再通过离心机离心作用提取。

不过,这种方法有个缺点,那就是其中可能会夹杂大量的杂质蛋白,注入人体后会发生不良反应。于是,二十世纪70年代后,安发玛西亚生物技术公司发明的层析法出现,凝血因子又一次技术迭代,不少企业开始结合冷沉淀法与层析法,提取出高纯度、高活性的凝血因子VIII。

纯度提高了,但是新的问题又出现了。

一些血友病患者在注射凝血因子后,被检测出艾滋病病毒、乙肝病毒。这时,人们才发现这种血浆中提取的血制品携带血源性病毒,因此,凝血因子的技术迭代,开始朝着病毒灭活的方向进展。

1981年,CSL子公司ZLB,发明了世界上第一种巴氏消毒处理的 VIII 凝血因子。

巴氏消毒处理,一开始被用于人血白蛋白的提取中,但是,这样的处理蛋白收率较低,由于凝血因子VIII在血浆中含量非常小,此后,衍生出另外一种灭活技术,通过特殊的有机溶剂病毒灭活工艺(S/D灭活)和干热病毒灭活工艺。

到了80年代中期,美国纽约血液中心开发出S/D灭活法,在病毒灭活过程中凝血因子的提取率高,而且能够有效消毒。

不过,这种S/D灭活后需要通过层析法精制,这种病毒灭活方法对企业的技术要求相当高。

▼

(图片来源:上海莱士招股说明书)

到这里,凝血因子的技术迭代,仍在不断进步。

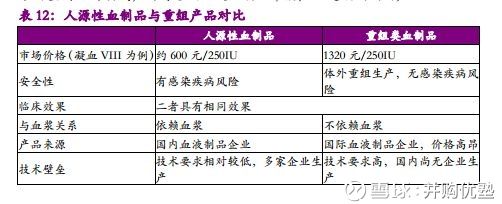

1992年,Baxalta研发了革命颠覆性的技术——重组凝血因子。

重组凝血基因,是从人肝脏细胞中提取凝血因子VIII的编码基因,并对凝血因子的结构进行翻译修饰,然后通过体外培养制备重组凝血因子——这意味着,凝血因子的生产,不再高度依赖原材料血浆的产能,还从根本上解决了凝血因子提取难度大、提纯要求高、和血源性病毒感染的危险。

▼

(图片来源:光大证券)

于是,在国外凝血因子的竞争格局中,重组凝血因子逐步替代了血源凝血因子,占凝血因子市场的主导地位。

在国外凝血因子的技术发生革命性变化的背景下,国内凝血因子技术,发展却极为滞后。

一方面,从血友病的发病率上看,约为万分之一,在男性中的发病率约为1/5000登记在册血友病患者仅为一成,诊断率不足10%;另一方面,国内血制品企业的技术落后,一般还是采用改良的低温乙醇法和部分工段柱层析法。

国内能够完成凝血因子提取的,为数不多。本案,华兰生物便是其中之一。

1992年,华兰生物成立,创始人叫安康,天津人。60年代,他被派遣到河南乡下当赤脚医生。1974年,进入河南当地一家卫生防疫所,工作十几年后,当上了新乡市的卫生防疫站科长。

80年代末期,由于发生了国内发现使用进口凝血因子感染事件,国外进口血制品受限,他敏锐地嗅到了血液制品行业的前景。华兰生物成立初期,立足于河南省这个人口数量密集,血浆来源丰富的地区,开始迅速发展,一开始血制品也以最容易提取的人血白蛋白为主。

在华兰生物之前,还有另外一家凝血因子巨头,上海莱士。

其创始人名叫黄凯,美籍越南人。1975年,他曾在美国制药企业雅培工作,后于1980年在加利福尼亚注册了“美国莱士”。而后,其锁定了中国市场,与上海市血液中心共同投资组建“上海莱士”,成为中国血制品行业第一家合资企业,也是目前唯一的中美合资血液制品企业。因此,其将国外的血浆提取工艺,带到了中国。

1995年,韩国绿十字也看到了中国血制品行业的商机,来到中国开始建厂,成立绿十字(中国)开始投资生产血液制品。

2002年,澳籍华人杜祖鹰将自己的“无血型病毒灭活冻干人血浆”专利技术带回国创业,在山东成立泰邦生物,并在2006年成功借壳在美国上市。

由于制备凝血因子VIII的工艺难度高,且其生产线与人血白蛋白、人免疫球蛋白的主体工艺不兼容,需要另建生产线,但由于血友病是一种罕见病,国内市场参与者并不多。所以,在当时的中国市场上,只有华兰生物、上海莱士、绿十字(中国)、在研发凝血因子。

上海莱士引进了美国先进技术,并于1997年,取得国内第一批凝血因子VIII生产文号,之后上市。

而华兰生物,则从国外引进了干热病毒灭活方法,在1999年,其自主研发的凝血因子批准上市。

2000年,绿十字的人凝血因子VIII获得国家批准,正式投入生产。

2001年,血制品行业又面临了历史性的机遇,国家不再审批新的血制品生产企业,华兰抓住机会迅速抢占市场。于2004年,华兰生物抢先在中小板上市。

不过,从技术角度来看,国内凝血因子的技术还停留在血源凝血因子阶段,因此,几家竞争的重点,还在血浆源头——单采血浆站数量上。

由于单采血浆站的设立有着严格的限制,因此,巨头之间的竞争,关键拼在并购布局——可是,在上海莱士、泰邦生物都热火朝天的外延式扩张时,华兰生物却一点动静都没有。这,究竟是为什么?

— 02 —

商业模式

▼

要想知道这个问题,还得从头说起。

华兰生物,实际控制人为安康,通过直接与间接的方式共持有华兰生物46.2%的股份。

▼

(图片来源:华融证券)

其上游,是单采血浆站,为血液制品公司自设;其下游,是血制品经销商、医院。血制品的销售主要以经销的模式,由于2017年血制品行业实施的“两票制”改革,下游经销商话语权逐渐增强,血制品企业也开始自建销售团队来扩充市场。

血液制品属于重点监管行业,与疫苗、麻醉药品、毒品、放射性药品并列为一类,所以,流通市场前必须采取“批签发制度”,等药监部门对批次产品抽检合格后,才允许销售。

华兰生物,是我国目前血制品品种最多,血浆综合利用率最高的血制品企业之一。

其业务以血制品为核心,主要产品有:人血白蛋白,、静注人免疫球蛋白、人免疫球蛋白、人凝血酶原复合物、人凝血因子VIII、狂犬病人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白等11个品种。

另外,它还布局了疫苗、单抗等领域。

2005年,布局疫苗业务,产品有:流感病毒裂解疫苗(三价)、甲型H1N1流感病毒裂解疫苗(单价)、脑膜炎球菌疫苗、重组乙型肝炎疫苗。

2013年,成立华兰基因工程有限公司,主要研发曲妥珠单抗、贝伐单抗等药物,涉及癌症、自身免疫疾病的药物研发,但目前还在临床阶段,未对营收产生贡献。

2015年至2017年,营业收入分别为14.72亿元、19.35亿元、23.68亿元,净利润为5.82亿元、7.71亿元、8.04亿元,经营活动现金流量净额为5.49亿元、3.3亿元、1.77亿元,毛利率为57.95%、60.54%、62.42%。

收入结构以血液制品为主,占比88%,其次是疫苗制品(12%)。其中,血液制品占毛利的87%,疫苗制品占13%。

▼

(制图:并购优塾投研团队)

如果按照产品品类划分,其产品结构为:人血白蛋白(38.85%)、静注人免疫球蛋白(28.59%)、凝血因子(23.32%)。

之前,我们在对博雅生物做研究时,对人血白蛋白、静丙做过详细介绍,本案,重点研究凝血因子。

凝血因子,仅占血浆蛋白1%,产品类别包括:纤维蛋白原、人凝血因子Ⅷ、人凝血酶原复合物(编号有Ⅱ、Ⅶ、Ⅸ、Ⅹ)等。其中,人凝血因子Ⅷ是凝血因子中最重要的产品之一,它的发现为治疗血友病带来了标志性的意义。目前,国内凝血因子市场,以人凝血因子Ⅷ、复合酶(PCC)为主。

▼

(图片来源:招商证券)

由于凝血因子的技术要求最高,所以进入壁垒也高,参与竞争者还不算很多。目前,主要生产企业有华兰生物、绿十字、泰邦生物、上海莱士、天坛生物。

2017年,人血白蛋白、静丙的竞争较为激烈,且批签发总量都有所下滑,但反观凝血因子市场,却保持快速增长。其中,凝血VIII因子2017年复合增速24%左右,PCC(人凝血酶原复合物)复合增速27.6%。

而在人凝血因子Ⅷ市场份额上,华兰生物占比最高,占国内批签发量的43%。另外,人凝血酶原复合物,也占国内批签发量的66%。

▼

(制图:并购优塾投研团队)

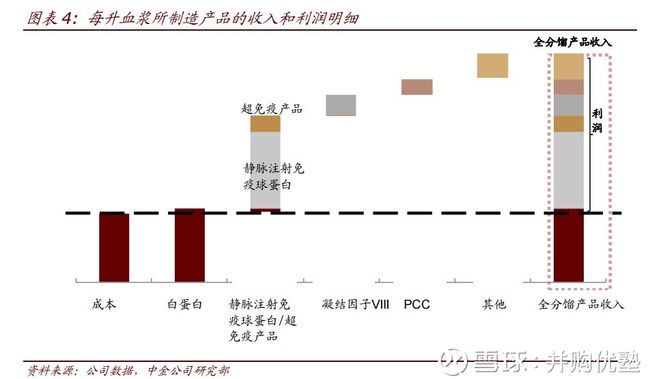

并且,这种产品结构是有原因的。因为,如果产品单一,只依靠人血白蛋白,勉强能实现盈亏平衡。在此基础之上,再进行静丙、凝血因子、PCC等产品布局,就能提供更多的超额收益,增厚利润。

▼

(图片来源:中金公司研究部)

因此,华兰生物的经营策略,是基于人血白蛋白、静丙等普通产品之上,保证稳定收入和现金流入的同时,在凝血因子、PCC等技术含量更高的产品上,实现产品附加值的提升。

因此,凝血因子,是其预期未来利润的新增长点。同时,不排除基于国外凝血因子的需求更多,出口也可以是一个方向。

综上,其生意流程,以及营收增长的几大关键要素是:

1)基本生产要素,看单采浆站数量;

2)单采浆站运营效率的高低,看投浆量、单浆站贡献收入;

3)能否实现超额收益,要看产品种类,即:产品线、附加值高低;

4)未来的想象空间,看有没有并购扩张的计划;

值得注意的是,这次我们分析的重点,不侧重于财务科目分析,而是解决另外一个大问题:这个领域,如何预判未来盈利能力,如何做业绩预测?

— 03 —

生产要素

▼

单采浆站是稀缺资源,它的数量直接决定采浆量。换句话说,谁家的浆站越多、利用效率越高,未来营收增长的潜力就越大。

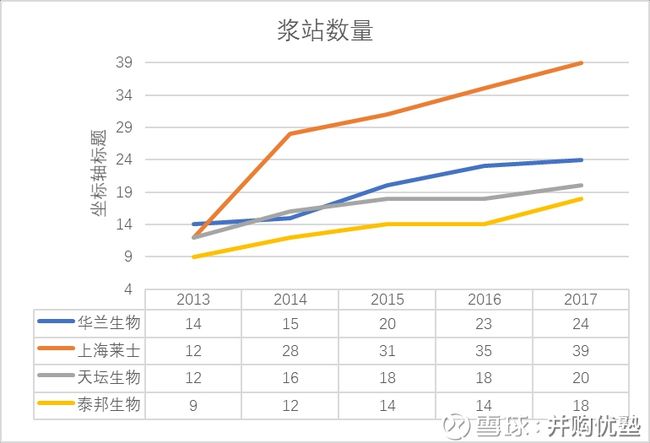

华兰生物目前拥有24家浆站,全部为自建单采浆站,主要分布在重庆、广西、河南。2011年受到贵州血浆站关停事件的影响,关闭5家贵州血浆站。

▼

(图片来源:信达证券)

对比同行业来看:

1)上海莱士,现有39家浆站,自建17家,收购22家;

2)天坛生物,现有20家浆站,自建18家,收购2家;

3)泰邦生物,现有18家浆站,自建13家,并购5家;

4)博雅生物,现有12家浆站,自建11家,收购1家。

▼

(制图:并购优塾投研团队)

那么,问题来了:第一,是不是采浆站数量越多,采浆量就越多?

答案是:理论上是正相关,但并不绝对。

比如,华兰生物2016年有24家单采浆站,上海莱士有39家,但是,华兰的采浆量却有1020吨,远高于上海莱士的900吨,位居同行业第一。

第二,是不是采浆量越多,收入就越多?

答案是:要看技术和产品,技术越高,提取的产品种类越多,稀缺产品的附加值越高,收入才会越多。

综合这两个问题,我们可以定义一个指标,叫:单浆站贡献收入。即,每个单采浆站能采多少吨血浆,每吨血浆能带来多少单位收入。

于是,一家血液制品公司的收入传导链条,就可以浓缩为一个公式:单采浆站数量*单浆站贡献收入。

好,接下来,我们结合华兰历史五年的单采浆站数量,以及单浆站贡献收入变化,然后粗略推测未来五年的收入情况。

首先,预计未来五年单采浆站的数量。

2013年至2017年,华兰的单采浆站数量,分别为14家、15家、20家、23家、24家,5年历史复合增速为14%。

假设,在没有并购的情况下,2018年至2022年浆站数量保持14%的复合增速,预计可增至27家、31家、36家、41家、46家。

▼

(制图:并购优塾投研团队)

然后,预计未来五年的单浆站贡献收入。

从单个采浆站的采浆量上看,华兰生物更高,为44吨,其次是天坛生物(34吨),泰邦生物(36吨、剔除调拨采集量),上海莱士(23吨),博雅生物(26吨)。

2013年至2017年,单个浆站投浆量分别为:33吨、36吨、36吨、44吨、46吨。这说明,每年血浆的提取能力在提升,5年的复合增速为9%。

投浆量,即投入生产的血浆量。在这里,我们假设,企业每年的采浆量全部用来投入生产。

▼

(制图:并购优塾投研团队)

从每吨血浆带来的效益上看(血液制品营收/投浆量,每吨血浆贡献营收),2013年至2017年,分别为210.99元、197.97元、188.06元、181.50元、188.91元。注意,每吨血浆带来的收益有所下滑。

但是,再综合复合增长的投浆量来算单浆站贡献收入,2013年至2017年,单浆站贡献收入分别为6857.14万元、7140.00万元、6770.00万元、8049.13万元、8658.33万元,复合增速为6%。

▼

(制图:并购优塾投研团队)

于是,可以粗略估测算2018年至2022年,华兰生物的血制品营收预估分别为:24.78亿元、30.16亿元、37.13亿元、44.82亿元、53.30亿元。

▼

(制图:并购优塾投研团队)

以上,我们通过“单浆站贡献收入法”来预测了其未来五年的收入,但注意,我们的假设条件是,未来不发生并购,单位采浆站完全以自建扩张的方式复合增长。

可是,这样假设合理吗?

— 04 —

资本运作

▼

我们要思考几个问题:华兰历史上有没有血制品相关企业并购→同行业有没有并购操作→未来,华兰会发生并购吗→如果要并购,会并购谁?

答案是:华兰自成立以来,都没有发生过与血制品相关的并购,而截然不同的是,血浆制品这个行业,并购之风盛行,上海莱士、天坛生物、泰邦生物等巨头,都是并购高手。

比如,上海莱士为例,2012年,上海莱士和华兰生物一样,都只有12家单采浆站。

到了2013年,上海莱士开始大举收购——先是收购了郑州邦和药业,前身为空军后勤部血液制品研究所,共拥有广西上林、湖南醴陵两家浆站。而后2014年,又收购同路生物,血液制品品种由原先的7个增加至11个。公司下属单采血浆站由14家扩增至28家,采浆区域扩大至8个省(自治区),浆站数量及采浆能力都得以成倍增长。接着2016年,再通过子公司同路生物,收购了浙江海康,又吸收了3家单采浆站。再然后,2017年收购了绿十字(中国)3家浆站。

你看,上海莱士在4年时间内,并购了4次,血浆站迅速扩张至39家,成为我国浆站数量最多的血制品企业。

而另一边,天坛生物起步较慢,2008年,它收购成都蓉生,吸收下属单位10家单采浆站后,共有12家浆站。

不过,天坛生物的控股股东中生集团,很牛叉,旗下拥有除天坛生物外,还拥有兰州所、上海所、武汉所以及贵州中泰80%股权,合计45家浆站。自2016年,天坛发布公告称,控股股东拟将全部血浆站注入天坛生物,重组已于2018年1月完成,重组后,天坛生物有望成为血制品行业中浆站最多的企业。

同时,另外一个血液制品巨头——山东泰邦,早在2006年就反向并购中国生物制品(CBPO),并成功在美国纳斯达克上市。并于2013年,收购贵阳黔峰2家浆站,共拥有11家浆站,在贵州贵阳建立生产基地。截至到2017年,泰邦生物共有18家浆站。

▼

(制图:并购优塾投研团队)

可见,与同行相比,华兰就像是个“技术派”,专注于内生式增长,更倾向于依靠产品多元化、技术提升附加值来赚钱。

有趣的是,华兰专注于研发,都已经到了亲力亲为的境地。创始人安康的女儿,安文琪为生物学博士,被安排在研发岗位,担任华兰生物集团公司研发中心副主任。

不过,安康在2016年接受媒体采访时曾说:“华兰并不擅长做资本市场的运作,但是,一个上市企业必须靠内生和外延并进”。而这句话,给了大家无限的遐想。甚至还有股民在股吧喊话,替华兰出主意。

▼

(图片来源:东方财富网)

事实上,华兰也曾在并购上有所谋划,那么,我们也大胆遐想下,假如华兰未来真要布局并购,它可能会并购谁?

首先,梳理一下目前市场上血液制品的玩家有哪些。按照有没有上市,我们划分为两类:

已上市——上海莱士、天坛生物、双林生物(ST生化)、深圳卫光,、博晖创新、人福医药;

未上市——南岳制药(未来预计至·注入汉森制药)、河北大安(已被博晖创新控股)、广东卫伦(被沃森生物、博晖创新联手收购)、武汉瑞德(人福医药控股)、丹霞生物(已被博雅生物收购)、新疆德源(与泰邦生物签署血液调拨协议)、上海新兴(预计被中国医药收购)、远大蜀阳(远大集团控股)、哈尔滨生物制品、山西康宝、绿十字。

▼

(图片来源:西南证券)

整体来看,并购标的不太可能发生在已上市的公司身上。同时,也不太可能发生在被上市公司控制的非上市公司身上,比如南岳制药、武汉瑞德、远大蜀阳,除非这些标的运营不善,才有剥离资产的动机。

那么,目标范围很快缩小到:山西康宝、哈世亨。其中,山西康宝2016年销售总额15.17亿元,净利润达到3.06亿元,2017年,被ST双林收购(实质上应该是借壳)失败,其后续独立上市的预期可能较强,就算被并购估值也会很高。

那么,哈世亨(拥有10个浆站)更有可能成为并购的可选标的。

好,以上看完了重要的营收驱动因素,还要测算一下未来可能出现的重要营收增长点——凝血因子。

— 05 —

业绩

▼

对标国外凝血因子市场,凝血因子占血制品市场份额最大,高达42%,免疫球蛋白次之,白蛋白仅占11%。而在我国,白蛋白仍占主导地位,高达63%,人免疫球蛋白占34%,而凝血因子只有5%。

产生这种差异的原因有:一来,国内对血友病的认知度低。实际上,中国约有10万,但只有10% 左右的血友病患者进行了登记,不到5%的血友病人在接受治疗。

▼

(图片来源:国信证券)

二来,由于凝血因子属于“孤儿药”。所谓孤儿药,是指用来治疗罕见病的药,市场需求不高,国外发达国家对孤儿药的开发,受到各种资金扶持、研发协助、优先评审等政策的支持,且费用会以保险、慈善组织、医保等方式支付。[2]

所以,国内企业对于罕见病药物的研发热情普遍不高,再加上患者支付能力有限,企业很难收回成本。但随着对血友病认知的逐渐渗透、医保范围的逐渐开放,人均消费水平的提高,凝血因子的内生需求会逐渐释放出来。

2014年至2017年,我国凝血因子VIII的批签发量,从83万瓶增长到134万瓶,复合增速24.1%。

▼

(图片来源:国信证券)

由于批签发量和中标价是公开数据,我们可以根据“中标价格*批签发量”,预估其凝血因子的未来收入。

中标价格——2014年至2017年,我国凝血因子VIII中标分别为:372元/瓶、377元/瓶、389元/瓶、428元/瓶,年复合增速CAGR 为5%;另外,凝血原酶复合物中标分别为175元/瓶、182元/瓶、194元/瓶、204元/瓶。年复合增速CAGR为5%。

批签发量——2014年至2017年,华兰生物的凝血因子VIII批签量分别为:34.9万瓶、22.1万瓶、39.6万瓶、58.3万瓶;年复合增速CAGR 为19%。凝血原酶复合物批签发量分别为:47.2万瓶、36.45万瓶、57.9万瓶、71.4万瓶,年复合增速CAGR 为15%。

▼

(制图:并购优塾投研团队)

假设,凝血因子的中标价格以每年5%增速增长,批签发量以内年19%增速增长;凝血原酶复合物中标价格以每年5%的增速增长,批签发量以每年15%的增速增长。

那么,我们可以预测出凝血因子类产品2018年至2021年的收入规模为:4.88亿元、6亿元、7.39亿元、9.1亿元。

▼

(制图:并购优塾投研团队)

同理,我们也可以预测一下人血白蛋白、静丙等其他产品的收入。

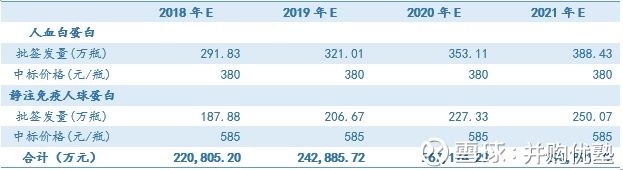

2014年至2017年,我国人血白蛋白中标价格分别为:365元/瓶、370元/瓶、384元/瓶、380元/瓶,静注人免疫球蛋白中标价格分别为548元/瓶、560元/瓶、585元/瓶、585元/瓶。

2014年至2017年,华兰生物的人血白蛋白批签量分别为:118.3万瓶、152.2万瓶、248.5万瓶、265.3万瓶;年复合增长率为30%、静注人免疫球蛋白批签发量分别为:78万瓶、88.9万瓶、156.7万瓶、170.8万瓶,年复合增长率为29%。

不过注意,由于人血白蛋白的市场竞争激烈,我们在这里做乐观假设,中标价格保持稳定在380元/瓶,同时,给到批签发量以10%增速增长。对于静丙,也乐观假设其增速为10%,中标价格保持稳定在585元/瓶。

▼

(制图:并购优塾投研团队)

综上,通过预测不同产品的批签发量、中标价格,大致可预测出华兰生物未来四年的血制品营收,分别为:26.96亿元、30.29亿元、34.11亿元、38.49亿元。

▼

(制图:并购优塾投研团队)

好,这个数据测算完毕,接下来该干什么了?

— 06 —

增长

▼

通常,一个公司的价值,体现在预期未来现金流的现值。而DCF现金流量估值模型的最关键因素之一,是增长率。

关于增长率,一方面,我们可以参考其历史业绩增长率。这种方法适用于业绩波动不大、能够做持续经营假设的公司。从历史数据看,华兰生物2015年至2017年的营收三年复合增长率为26.85%,较为稳定。

另一方面,也可以参考机构分析师对它的一致预测值(市场上有23家机构对其做过预测,包括兴业证券、申万宏源、国泰君安等,这些机构往往是基于线下调研和行业访谈得出的数据,相对有一些准确性)。2018年至2020年,华兰生物的营收增长率机构预估分别为:25.43%、21.04%、18.45%。

不过,上述两种预测方式,都是基于外部数据,其实,还有一种以“内生性数据”预测收入增长率的方法,更加值得用作辅助判断。

我们知道,衡量一家公司的所有经济活动,都可以总结为“从现金到现金”的过程,反映了企业的运营效率。

而这个“现金到现金”的过程,其实也是一个 “投资——回报——再投资”的过程。这里的投资,涵义广泛,包括了开拓销售渠道,甚至是对外并购。这些投资能否带来未来收入的增长,取决于两个重要维度:前期投资的质量,以及新资产再投资的水平。

因此,这个公司极为重要:

预期收入增长率=资本报酬率(代表前期投资质量)*再投资率(再投资水平)。

资本报酬率,可以用ROIC或者ROE来衡量。当然,如果使用ROE,要注意非经营性损益,以及不同企业负债杠杆高低所带来的干扰影响。

而再投资率,可以理解为税后经营收入,被用作净资本性支出、非流动资本的百分比。

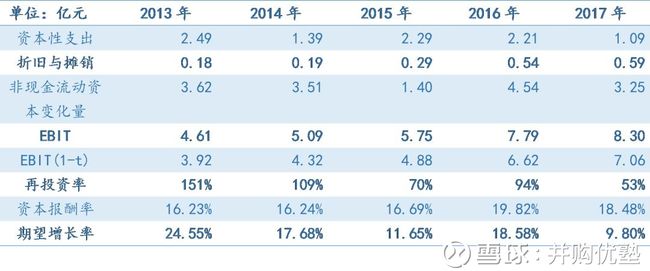

其公式为——再投资率=(资本性支出-折旧+非现金流动资本变化量)/[EBIT(1-t)]。其中,非现金流动资本主要指营运资本,为流动资产减去流动负债。

▼

(制图:并购优塾投研团队)

根据以上数据测算,2013年至2017年,华兰生物再投资率分别为151%、109%、70%、94%、53%,5年平均再投资率为95.34%;资本报酬率(ROIC),分别为16.32%、16.24%、16.69%、19.82%、18.48%,5年平均ROIC为17.51%。

这样测算下来,其历史平均的期望增长率为16.45%(=95.34%*17.51%)。

那么,通过这种方法,我们预测华兰生物在2018年至2020年的营收分别为27.57亿元、32.11亿元、37.39亿元。

看到这里,大家应该能够发现,根据内生数据测算的期望增长率(16.45%),要比其三年历史复合增速(26.85%)、分析师预估增速(25.43)更加谨慎一些。

因此,我们可将未来预估增长率的取值,按照乐观预估、保守预估,来定一个区间:乐观值为26%左右,保守值为16%左右,用这样的数据来做现金流折现——进而,测算现金流折现估值。

要注意的是,任何估值方式,都不能保证100%准确;任何对未来业绩的测算,都不保证一定能在未来验证。但无论如何,采用以上方法做的增速预估,至少要优于拍脑袋、听故事、市梦率。

这个数据搞定后,接下来,终于到了估值最重要的部分。

— 07 —

估值

▼

任何估值方法,最重要的部分,都应该是:现金流折现。

第一步,先来考虑现金流问题。

由于近些年,受行业“两票制”政策影响,存货、应收账款大增,占用了大部分营业资金,因而自由现金流相对并不稳定。但考虑血制品行业长期前景,此处,我们粗略用前几年较为稳定的经营活动现金流,约为5亿,来替代自由现金流做大致测算。

第二步,考虑盈利增速问题。

在DCF之下,最核心的假设就在于增长率——上文,我们已做过粗略测算,内生增长率为16.45%,同时,还需将几种方法测算的增速综合考量,比如,行业增速(三年平均增速在15%左右),以及其自身盈利历史平均增速约为24%,还有分析师预估平均增速约为22%。

因此,综合以上几个数据,我们预估,华兰生物未来3年的增长率,保守值为15%,乐观值为24%。

接下来,我们将未来其现金流,分三段来做预估。

这里有个问题:为什么分三段,而不是两段、一段?

因为,按照并购优塾团队的预估模型,我们认为——按照一门生意的增长规律,分三段(不含永续增长期)预估更加合理。

我们将其业绩增长分为:1、高速增长阶段(行业渗透率快速提升);2、换挡过渡增长阶段(渗透率提升速度减慢,业绩增长换挡);3、稳定阶段(经过其他玩家的竞争、洗牌,格局形成相对稳态);4、永续增长阶段(这个阶段主要看这门生意是否刚需、不可替代)。

事实上,这也是多数行业增长模型中普遍用到的分类法:导入期、成长期、成熟期、衰退期。

回到本案,我们上述预估来测算:

按照乐观的增速预估——第一阶段:高速增长阶段假设增速为A=25%,时间约为3年;第二阶段:过渡阶段假设由于市场竞争,增速降低到第一阶段增速的60%*A,为15%,时间约为3年;第三阶段:稳定阶段,增速降低到第一阶段的30%*A,为8%,时间约为4年。之后,由于医疗行业的特殊属性,不大可能有太大的衰退,永续增长定为5%(事实上,对医疗行业,永续成长确定性高,给3%-5%的永续增长,已经是比较保守了)。

乐观的假设组合:增速25%、折现率8%、永续增长5%。

按照保守的增速预估——第一阶段:高速增长阶段假设增速为A=15%,时间约为3年;第二阶段:过渡阶段假设由于市场竞争,增速降低到第一阶段增速的60%*A,为9%,时间约为3年;第三阶段:稳定阶段,增速降低到第一阶段的30%*A,为4.5%,时间约为4年。之后,由于医疗行业的特殊属性,不大可能有太大的衰退,永续增长定为3%。

保守的假设组合:增速15%、折现率10%、永续增长3%。

贴现率方面,我们按照下游需求稳定性来判断资金风险系数,选择8%-10%之间(当然,你也可以将折现率调到12%,更加谨慎一些)。

好,几个重要的假设数据都已搞定,接下来开始测算:

按照DCF模型粗略计算,计算出的企业价值在119亿元到405亿元之间,减去净债务-2亿,合理股权估值在121亿元到407亿元之间,对应2017年的静态市盈率在16倍至53倍之间。目前,华兰生物的总市值为305亿元,PE-TTM为39倍。

不过,这样的估值,可能你心中会有几个问题:考虑到它新业务未来可能带来的盈利了吗(比如单抗)?为什么你用(3年+3年+4年+永续),而不是其他组合?为什么你选8%到10%的折现率,而不是12%甚至更高?

这样的想法,暗地的逻辑可能是:中国资本市场风险这么大,为啥风险系数不给更高?

— 08 —

判断

▼

好,以上问题其实没法回答,一千个人眼中有一千种现金流折现方法。以上数据选择,是根据我们自己对生意的判断。你也可以选择其他的数据来计算,但更重要的是形成自己对一门生意的判断。(判断有可能出错,只能自己承担出错带来的亏损)

正是基于现金流贴现的各种劣势,往往有必要将几种估值方法综合来判断。

比如,一种重要的估值方法:历史PE分位值法。

一个公司上市以来所有交易日的历史PE值,受到两方面的影响,一是公司的经营状况,以及市场情绪的变化(包括专业投资人和业余投资人的综合判断)。由于这样的估值方法背后逻辑和现金流贴现法完全不同,因而可以用作另外一个视角的估值补充。

▼

(图片来源:理杏仁)

回到本案,看图,历史估值高位是在2008年-2010年——2008年,华兰生物在完成血浆站转制后,浆站的采浆能力开始释放,拉动企业营收,2009年后营收有大幅增长,这一时期,PE-TTM最高冲到110倍。

历史估值低谷,是在2011年——由于受到贵州血浆站整顿的影响,华兰生物关闭5家浆站,采浆能力腰斩,导致当年估值低迷,回落最低到23倍左右。

从历史估值分位来看,几次估值低位区间,PE-TTM均在24倍左右;几次估值高位区间,均在80-100倍左右。

最后,综合可比公司估值再来看一下——华兰生物的PE-TTM(扣非)为39.89倍,上海莱士为149.36倍、泰邦生物为51.19倍、天坛生物为35.92倍、博雅生物为35.45倍。

本案,目前PE-TTM为39.89倍,位于历史分位值的中位值附近。

▼

(图片来源:Choice)

综合以上几种不同估值逻辑的方法,来看一下:

1)现金流贴现测算的估值区间,在16倍到53倍之间;

2)历史估值法区间,在24倍到100倍之间;

总体来看,其估值区间,在16-25倍左右,相对具备安全边际;而在80到100倍,则相对高估,安全边际很低。

此处需要留意一个细节——后一种历史分位估值法,市场给的整体要高于现金流贴现,这是由于:一方面,我们在现金流贴现时,给出的整体增速相对保守;二是,投资人普遍对医疗行业的永续增长较为看好,以及行业本身的护城河(如牌照、技术壁垒、用户需求刚性)导致了两种估值的差异。

所以,在具体估值应用时,需要综合考量。相比起通过各种数据测算出一个准确估值的做法,我们更倾向于做一个保守VS乐观的估值区间,从而根据它来确定安全边际。而这,也是基于价值投资大师塞斯·卡拉曼的理论而来。

本案估值高低,相信看完数据你会有自己的判断。我们只负责基本面研究,不负责你的交易体系。

最后对于这门生意,还需要注意一些风险因素:

1、血制品安全事件风险;

2、重大的政策性变动风险;

3、血浆原材料涨价风险;

注:本案例研究数据,由东方财富Choice数据提供支持,特此鸣谢

作者:并购优塾

2018.9.7~周五~晴~30度。跟进度款签批进度,今天定CD方案最后一天。