八月,中报发布的密集期。在京东、阿里之后,刚刚(21日)拼多多也于盘前公布了2019年Q2财报。

数据显示,拼多多二季度营收72.9亿元,超市场预期的61.88亿元,同比增长169%,环比增长60%;GMV(截至2019年6月30日的12个月期间)达7091亿元,较去年同期的2621亿元,同比增长171%;平台年活跃买家数达4.832亿,较去年同期的3.436亿同比增长41%,净增1.396亿,较一季度单季增长3990万活跃买家。

此外,二季度,拼多多归属于普通股股东的净亏损近10亿元,较去年同期的64.939亿元大幅收窄;非通用会计准则下,归属于普通股股东的净亏损为4.1亿元,较一季度13.8亿环比下降70%。

毫无疑问,拼多多又收获了一季亮眼的财报,财报公布后,拼多多盘前涨幅扩大至7.09%,报27.8美元。

拼多多财报数据劲增,而可圈可点的是,它还获得了投资机构的认可。

日前,高盛发布研报称,维持拼多多的“买入”评级,目标价为31美元,该价格距报告发布日的拼多多收盘价格仍有39.2%的上涨空间。

无独有偶,巴克莱银行也发布了投资评级报告,其初始评级为“增持”,目标价锁定在32美元。报告中说,拼多多通过拼团和新电商模式,突破了阿里和京东的双寡头格局,展现出了市场竞争的潜力。

透过财报和机构评价,看到的是拼多多登堂入室的状态。五年磨一剑,此季度财报又透露怎样的信号?

登堂入室

此季度,拼多多的各项核心数据依然保持强劲的增长。

财报显示,二季度,拼多多实现营收72.90亿元,较去年同期的27.09亿元同比增长169%,较今年一季度的45.452亿元环比增长60%,高于市场61亿元的普遍预期。

电商平台营收主要来源于在线营销服务、平台佣金、商品销售收入。目前,拼多多在佣金收入上较为克制,平台的主要收入依靠在线营销技术服务拉动。

据财报数据显示,拼多多在线营销技术服务收入为64.671亿元,较去年同期的23.71亿元同比增长173%。平台交易服务收入为8.229亿元,较去年同期的3.38亿元同比增长143%。其中在线营销技术服务收入占总营收的88.7%.

需要指出的是,拼多多在期内12个月中GMV的表现,GMV指标数据高达7091亿元,较去年同期的2621亿元,同比增长171%。

拼多多平台GMV的增长主要源自用户规模和平均消费额的全面提升,截至2019年3月31日的12个月期间,拼多多平台活跃买家年度平均消费额进一步增长至1467.5元,较去年同期的762.8元同比增长92%,继续保持翻倍增长态势。

拼多多营收、GMV、现金流指标数据情况

据国家统计局数据显示,2019年上半年,全国网上零售总额同比增长17.8%。拼多多在GMV上的增速依然保持10倍于行业的均速增长。据相关机构指引,未来3年内,拼多多将至少维持60%以上的GMV年复合增长率。预计到2021年,拼多多的年度GMV将赶超京东,达到2.07万亿元。

可见,动物凶猛。

营收、GMV之外,更为关键的一个指标是活跃用户数。

财报显示,截至6月底,拼多多平台年活跃买家数达4.832亿,同比增长41%,净增1.396亿,较一季度单季增长3990万活跃买家。据地歌网了解,拼多多全国网购人群中有超过一半成为拼多多用户。

其中,拼多多移动客户端平均月活用户达3.66亿,净增7630万,同比增长88%,单季净增规模创历史新高(口径为拼多多APP入口月活)。

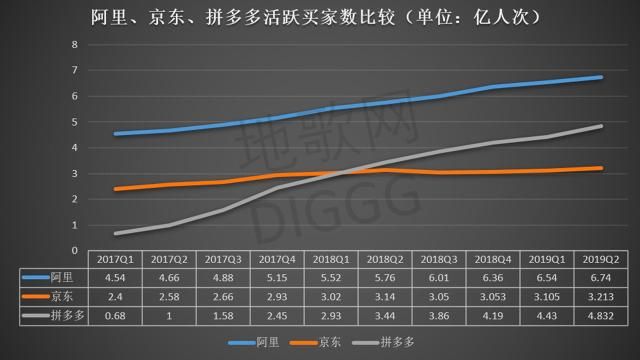

从活跃买家数量来看,拼多多在2018年Q2的时候已经超过了京东,成为中国第二大电商平台。拼多多本季度4.832亿活跃用户数据与阿里7.6亿相比,逼近约72%。

阿里、京东、拼多多活跃买家数情况

从增速来看,活跃用户增长放缓是普遍存在的问题,根据瑞银预测,2019年拼多多活跃用户增速将放缓至24%,而拼多多的用户规模登顶已是不争的事实。同时,需要强调的是,拼多多用户的新变化,据悉,今年1月,拼多多平台一二线城市用户的GMV占比为37%,6月,该比例迅速攀升至48%。

用黄峥的话说,拼多多一二线城市的强劲增长,是因为平台始终专注于用户需求,将用户利益放在首位。

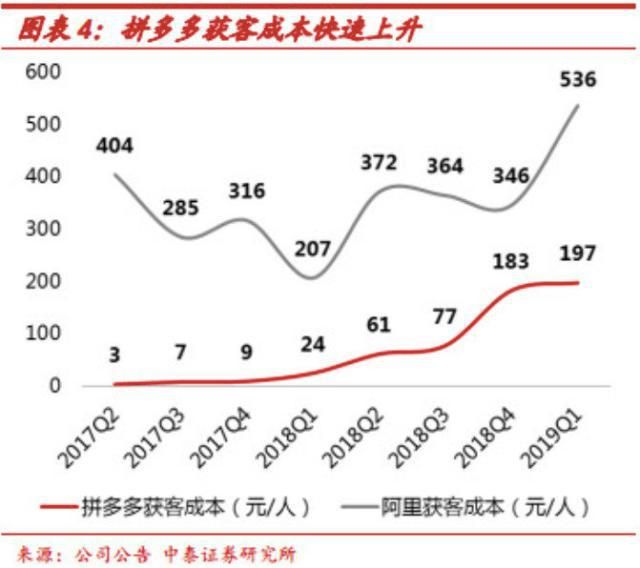

获客成本居高不下是目前电商平台的拦路虎,而拼多多的获客情况如何呢?

先看一看拼多多二季度的营销费用情况。

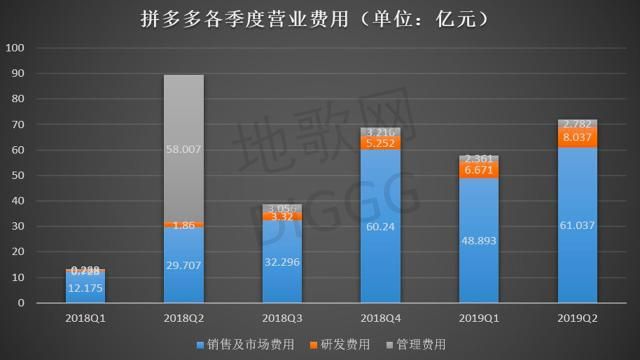

二季度,拼多多用于销售与市场推广的费用为61.037亿元,较去年同期的29.707亿元同比增长105%,较一季度的48.893亿元增长12.14亿元,补贴力度不断加大,包括618百亿补贴计划在内。

之于市场营销,黄峥曾经表示拼多多把市场营销支出看作是一种投资,实现长期的价值,从品牌、获客、甚至留存的角度来看,拼多多的烧钱是“物超所值”的。因而,拼多多向来的风格也是高举高打。

据了解,拼多多销售费用分为三部分,商品补贴、效果广告、品牌广告,比例大致均分。根据多家券商研报,拼多多2019年的营销费用大约在220亿至250亿之间,和2018年相比,没有减少投入的迹象。

据自媒体“增长黑盒子”报道,有相关人士透露,拼多多2019年的品牌广告投放情况与去年基本一致。同时,线下广告的投放也没有明显的变化。其预测,拼多多2019的品牌广告费用依然保持在去年22亿左右的规模,而在效果广告和补贴上,今年可能会有百亿的投入。

拼多多获客成本,参与品牌广告投放情况

不过,拼多多营销与市场费用(S&M)与营收占比数据也直接反应其获客的效果。

2018年Q3,拼多多的S&M占比营收下降到了95.8%,绝对值为32亿元,然而在2018年Q4,猛增到60亿元,环比近一倍,占比营收回到三位数,达到106.5%。到2019年Q1又有所回落之后,今年由于营收的拉升,S&M占比营收下降到了84%,是连续5个季度来的最低水平。由此可知,拼多多的营销费用投入在拉动增长上的效果比较明显。

综合来看,此季度,拼多多在营收、GMV、活跃用户增长等方面均获得前所未有的提高,数据指标达到历史的最高水平,数据登顶,也让拼多多在国内电商江湖中牢牢占据了一席之地。

而数据高增之后,这背后的驱动的根源何在,这会否成为拼多多的新常态?

拼多多费用成本机构、S&M与营收占比情况

左手爆款,右手供应链

毋庸置疑,拼多多的崛起找准了下沉市场的空白点,在移动互联网的环境下,在微信生态中成功掘金。但从表面上看拼多多是“低价、拼团”“下沉市场”,实际上,拼多多是通过游戏式玩法,撬动的是爆款的需求能力。

“爆款”其实也正是京东、阿里等头部的电商平台想要实现的能力。只要有打造爆款的能力,平台在供应链端的聚合能力才能实现,平台的裂变能力、规模价值才能实现。

拼多多的速度就隐藏在“爆款”的逻辑中。

在二季度财报期内,拼多多一如既往地遵循这一逻辑,正值618期间,拼多多全面启动“百亿补贴”大促,甄选10000款最受全国消费者欢迎的商品进行大面积补贴。

拼多多联合创始人达达介绍称:“平台‘百亿补贴’小组将24小时待命,比对线上线下所有渠道。通过货比三家,4.43亿消费者会发现,在拼多多上永远能找到更惊喜的价格。”

不难发现,依然是简单粗暴的价格刺激。

iPhone成为了拼多多打造“爆款”的一大标品案例之一,目前,其爆款补贴的品类从3C延展到服饰、日化、食品等热门类目。

“‘百亿补贴’是一场针对4.43亿平台用户的大牌‘普惠’活动,本质上是将消费者的需求前置化。”拼多多大数据研究中心首席分析师王涛表示。

据一位知乎网友抓取拼多多全平台中50万种商品分析过,其中,大约有3.5%的商品价格位于1000元以上,而“百亿补贴”活动中这一比例上升到12%左右。这一比例的提升,或许更能反映出拼多多平台用户的“民意”,代表的是更强的消费力人群,也是拼多多平台不止于下沉市场的平台影响力。

低价拼单一时爽,一直拼单一直爽。

显然,“百亿补贴”背后,一方面是拼多多刺激用户的活跃度,实现爆款的能力;另一方面是拼多多通过低价策略,增强用户的依赖度,从而推动平台实现更稳健的增长。

前端爆款能力的不断提升,后端,拼多多想要挑起的一个大梁——对中小企业供应链进行改造。因而,拼多多重新回到了C2M,直连工厂,直连农田的轨道上来。

近期,拼多多联合兆驰集团发布首款JVC定制电视,其中,65英寸4K智能电视在“818”当晚售价为1999元,拼多多自称“大幅击穿行业历史底价”。

兆驰集团是国内知名电视ODM厂商之一,IVC电视上线意味着,拼多多的“拼品牌”更近了一步,从原来的厨具、纸巾等快消类产品,晋升到了家电等高客单价的领域。

“新品牌计划”是拼多多推出来直连一线厂商的反向定制计划,实现从产到销的更高价值的连接。

据地歌网了解,拼多多的“新品牌计划”,目前合作的厂商已经达到60多家,自实施以来,已经推出1300多款定制化产品,订单量已经达到7000多万,这款走反向定制路线的JVC电视,是拼多多C2M模式的落地实践,去掉产品的冗余功能,让工厂直达消费者。

拼多多副总裁井然称,进入电视行业只是开始,拼多多接下来还会布局智能冰箱、移动空调、智能灯饰,再到按摩椅、扫地机器人等3C品类。

一石激起千层浪,在拼多多“新品牌”计划推出后三个月,阿里、京东等也随势跟进。

今年3月阿里巴巴“聚划算”推出了产业带升级计划,天天特卖紧跟推出C2M产区计划,5月京东也发布“厂直优品”计划,面向全国招募超过10万家制造企业,苏宁也推出了“拼拼工厂”扶持上游企业。

直连工厂、产地,缩短中间的供应链环节,从而实现更为接近于成本价的价格,其实,在货品不是问题的今天,平台的“消化”能力才是直指本质的关键点。

拼多多“爆款效应”直接决定了其对中小企业供应链的改造有了底气和信心。

其实,不难发现拼多多自从上市之后一直在做两件事情,前端是不断地创造用户需求,后端是不断地进行产业链价值的改造。在供需之间,平台的自身能力随着技术、模式不断地创新,其价值和规模也慢慢得到体现。

从业务到财务,直接反应在财报中是各个核心数据的高增。五年磨一剑,拼多多登堂入室,已经成为阿里、京东正面对视的敌手。

登顶之后

各自为王,顶峰相见。拼多多又怎样建构自己的未来城池?拼多多的崛起已经不意外,更重要的是,拼多多如何迎战。

从这一季度的财报透出的信号是,拼多多登峰之后是造极。当平台达到相当规模,当用户达到相当的增长时候,或许首当其冲要实现的是盈利。对于拼多多而言,有了规模之后,实现盈利并非难事,难的是,踩在盈利的节点上,自成一极,勇往向前。

曾经有一些投资者向地歌网表示,虽然目前拼多多的势头比较猛,但是,从电商构成来看,它没有物流、没有支付,只有低于其他平台的客单价,以及下沉市场用户,在增速放缓之后,拼多多是缺乏想象空间的。

观其言而察其行。作为新电商平台的代表,拼多多的野心散见于其行动中。

今年5月,有业内人士爆料称,拼多多与快手已达成合作,拼多多商家将可接入快手主播资源做商品直播推广。该人士提供的一份拼多多与快手合作说明中提到,目前双方已完成后台系统打通。

该披露信息还指出,双方合作后,拼多多会在其官方购物返现平台“多多进宝”的招商广场引进部分主播资源,商家可直接选择合适自己的主播合作。同时拼多多规定,商家也可自己找外部主播合作。

“快拼”组合即“短视频+社交电商”的组合,充满怎样的想象力?

据朱思码记报道,目前淘宝直播带货所占的比例大约为淘宝总GMV的8-10%,每年2-3%的速度递增。据地歌网了解,2018年全年,淘宝直播成交额超过1000亿元。而蒋凡曾经提出淘宝直播要在三年内做到5000亿GMV的目标。

此外,淘宝和抖音也正式牵手。如此一来,从“快拼”组合中,不难嗅出拼多多合纵连横的野心和抱负。

据企鹅智库和腾讯新闻发布的《拼多多用户研究报告》显示,拼多多在2018年3月,与快手重合用户数接近4000万,占拼多多月活用户总数的27.6%。较高的重合度或许为彼此达成合作提供了可行性。

拼多多的快意江湖或许还在后头。

日前,在网易考拉20亿美元“卖身”阿里的收购案中,阿里与网易的谈判谈崩,网易丁磊否决收购,之后网易高管表示,网易考拉融资顺畅。显然,阿里巴巴似乎已经不再资方列表中,但是,拼多多在列。此前,也有消息称,拼多多将不排除与趣头条等平台的合作,从而获得更多渠道的内容导流。

由此可见,拼多多只是在立足之后,徐图发展。

这一路的铺垫并非无迹可寻,今年5、6月份,拼多多通过“曲线救国”获得了第三方支付牌照。据启信宝数据显示,拼多多黄峥通过旗下控股公司收购了上海付费通二股东100%的股权,从而达到入股付费通的目的,简单换算,黄峥个人持股占比达37.66%。

据了解,上海付费通于2011年取得第三方支付牌照,是首批获得第三方支付牌照的机构,业务范围涉及互联网支付、移动电话支付、固定电话支付、银行卡收单业务,是第三方支付“全牌照”公司。

做大做强,无外乎投资并购,扩大业务版图,扩大势力范围。对于拼多多的将来,支付会有的,物流也会有的,只是时间的节点和战略节奏问题罢了。

拼多多财报数据登顶,并不意味着其将迎来增长的拐点,但是,保持高增,夯实平台的价值并非没有问题和挑战。

且行且看它