重疾险的更新就是这么快……

大家都知道保险公司,为了差异化经营,会给不同的渠道,订制不同的产品。

同时,根据竞争对手和消费者的需求不断进行升级优化!

光大永明在网销高性价比的道路上,越来越与众不同,

先后推出:光大超级玛丽旗舰版、光大达尔文超越者,光大嘉多宝重疾……

现在又来一个超级玛丽旗舰版PLUS!

这就是互联网保险的魅力——灵活!

对消费者来说,同一个主菜,有其他配菜可以自由选择,受益的还是消费者!

好,上菜!

1

“光大系”花开三叶,最强王者PLUS

超级玛丽旗舰版PLUS的横空出世可以说是有铺垫的,经过3个月的销售,光大的精算老师充分吸取大家的意见,对产品责任进行迭代升级,堪称目前重疾领域的最强王者!

这款产品对标的是光大永明超级玛丽旗舰版,但它与光大永明达尔文超越者又极其相似,我们先把这三款产品放在一起看一下:

(点击图片可看大图~)

与超级玛丽旗舰版相比,超级玛丽PLUS升级如下:

1、由原来的前10年额外赔付重疾保额,升级为前15年,增加了5年。

2、中症和轻症的病种增加。

3、强化了恶性肿瘤二次赔付责任,由原来的100%保额增加至120%保额;

4、增加了特定恶性肿瘤保障(必须先选择恶性肿瘤二次赔付责任,才能再去选择这个责任)。

5、增加了20种心脑血管疾病的额外保障。

2

超级玛丽旗舰版PLUS具体升级在哪里?

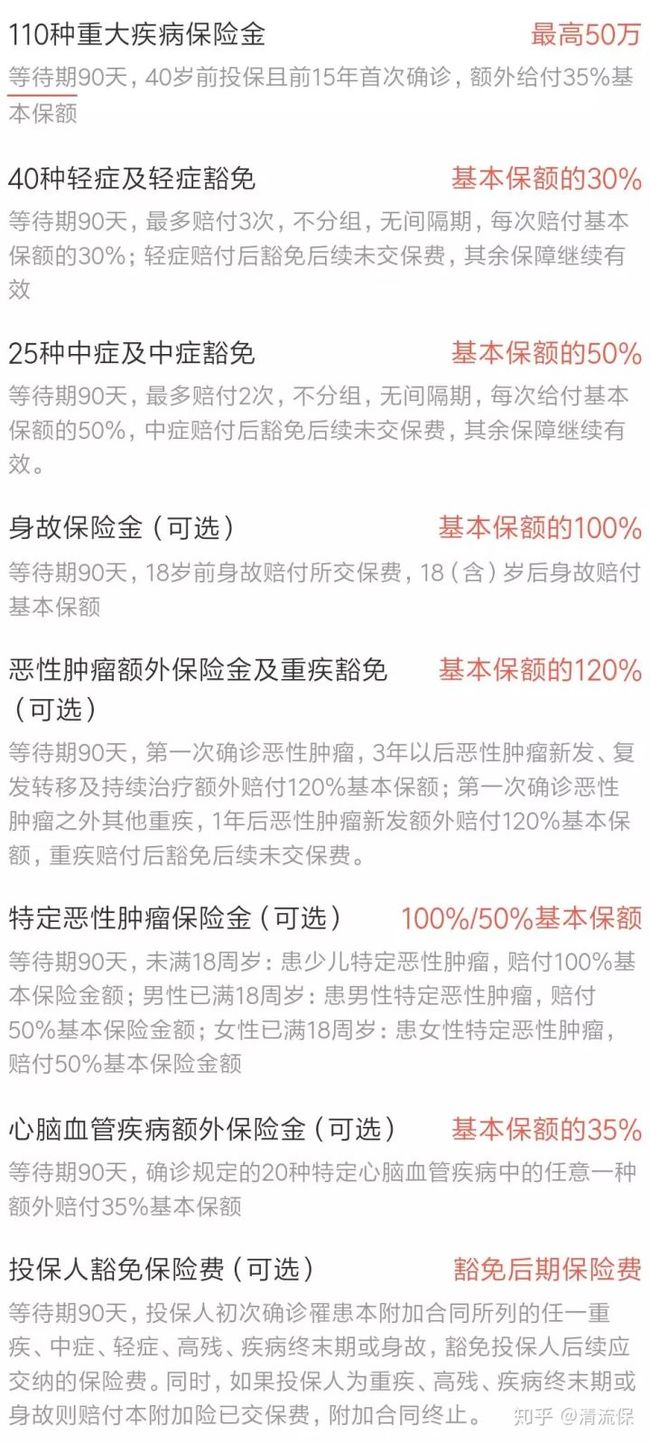

1、保险责任

直接上图:

2、升级亮点

重疾保额额外赔付时间,从前10年升级为前15年;

恶性肿瘤额外赔付从赔付100%基本保额升级为120%保额;

新增特定恶性肿瘤保险金,给癌症三连击;

新增心血管疾病额外给付保险金,给心血管疾病患者更多保障。

1)赔的更多,保障更强

病种更多,新增5种轻症,5种中症,病种总计增加到175种;

在赔付上,重疾保额额外赔付时间,从前10年升级为前15年,恶性肿瘤额外赔付从赔付100%基本保额升级为120%保额。

升级后的超级玛丽旗舰版plus赠送保额时间增加5年,癌症二次整体增加20%的赔付,病种增加10种,就重疾保障来说,责任更加强化!

40岁之前投保,保单前15年确诊重疾,额外赔付基本保额35%;病种更多,新增5种轻症,5种中症,病种总计增加到175种。具体保障责任如下:

2)恶性肿瘤二次赔付

首次确诊重疾为恶性肿瘤,3年后恶性肿瘤新发、复发、转移及持续可再次获得120%保额赔付; 若首次确诊重疾为恶性肿瘤外其他疾病,1年后新发恶性肿瘤,可再次获得120%保额赔付。

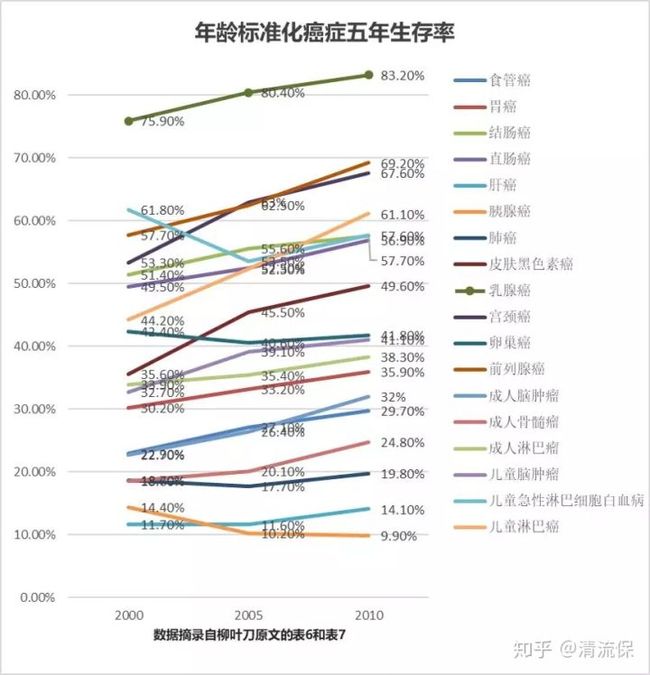

不管是从保险公司的赔付经验,还是从全球癌症统计数据看,癌症始终是中国人的一大健康威胁。

但根据国际权威医疗期刊柳叶刀的数据显示,除个别癌症(胰腺癌、卵巢癌、儿童急性淋巴性白血病)的5年生存率有降低外,癌症的5年生存率均呈上升趋势。

而且,随着未来医学的发展,相信癌症的5年生存率会大幅上升,甚至由现在谈之色变的绝症变为慢性病。

所以,癌症二次赔付型重疾险,对于再次患有癌症,也可以获得赔付,这样就可以很好的转移癌症复发的风险。

恶性肿瘤二次赔付责任,清流一直认为这是一项非常重要、非常实用的责任。

综上所述,癌症二次赔付还是非常必要的。各大保险公司都将这一条款加进了新产品中,就是因为这已经成了一个需求,适应这个需求已经成了一个趋势。

3)新增特定癌症额外赔付保障

本来对于超级玛丽旗舰版来说,癌症保障就是其最大的优势,实用性和性价比都非常之高,这次超级玛丽旗舰版PLUS新增特定癌症保障,保障更充足。

5种少儿恶性肿瘤(赔付100%基本保额);9种男性恶性肿瘤(赔付50%基本保额);6种女性恶性肿瘤(赔付50%基本保额)。

(点击看大图)

特定高发癌症首次赔付最高235%基本保额(35%赠送保额+100%特定癌症的保额+100%基本保额),而且还有癌症二次赔付的120%保额,累计癌症保额最高可达355%。

恶性肿瘤额外赔付从赔付100%基本保额升级为120%保额:

第一次确诊癌症,3年以后癌症新发、复发转移及持续治疗额外赔付120%基本保额;

第一次确诊癌症之外其他重疾,1年后癌症新发额外赔付120%基本保额。

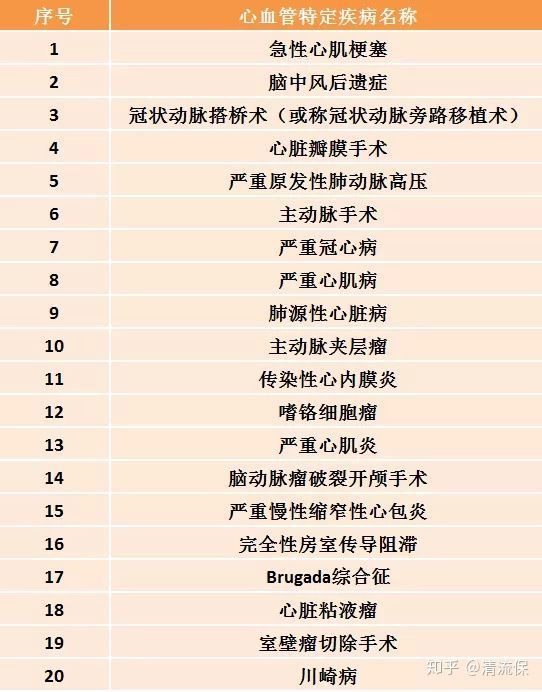

4、新增心血管疾病保障

除了对超级玛丽旗舰版的原有责任进行强化外,这次超级玛丽旗舰版plus还新增了心血管疾病额外保障,直接要PK芯爱重疾险。

对20种常见高发的心血管疾病,给予额外35%的赔付,整体责任更加丰富完整!

心脑血管疾病一直是国民健康的“头号杀手”,2016年数据显示,心脑血管疾病的死亡率居于首位,高于肿瘤及其他疾病。

而且,近年来中青年心脑血管疾病显著增多,缺乏运动、饮食不当、压力焦虑等不良的生活方式,都使心脑血管疾病的风险越来越大,尤其是35-44岁的人群上升幅度最大。

心脑血管疾病保障责任,非常适合有心脑血管疾病家族史的人群去投保。

不过需要特别注意的是:

1) 选择了心脑血管疾病保障责任后,不支持智能核保及人工核保。也就是说,需要标准体才可以选择这个责任,这一点还是非常苛刻的。

2) 心脑血管保障责任会占用风险保额,如果选择心脑血管责任的话,主险最高可以投保45万。

3

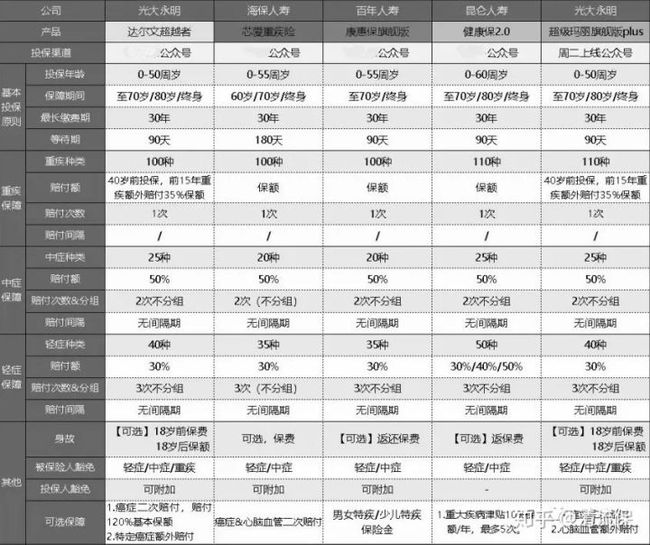

超级玛丽旗舰版PLUS横向对比目前主流重疾险

那么超级玛丽旗舰版PULS与目前主流重疾险有什么区别呢?接下来一起和清流来看看:

消费型&储蓄型(可切换):达尔文超越者

消费型:海保芯爱重疾险

消费型:昆仑健康保2.0

消费型:百年康惠保旗舰版

消费型&储蓄型(可切换)超级玛丽旗舰版PLUS

这五款产品都是消费型重疾险,产品结构十分相似,都是重疾单次加中症多次加轻症多次,性价比都不错,清流直接给大家结论:

追求高保额,超级玛丽旗舰版PLUS和达尔文超越者40岁前投保,前15年额外赔付35%保额,比同类产品都要高。

追求癌症二次赔,超级玛丽旗舰版PLUS和达尔文超越者均是癌二次赔付120%保额,还能附加特定癌症额外再赔付,保障力度相当足够。

追求最便宜的,昆仑健康保2.0轻症高额递增赔付,高发轻症/中症覆盖好,而且保费比较优惠。

追求心血管疾病保障,超级玛丽旗舰版PLUS和芯爱都能附加特别保障,但保障内容各不一样,PLUS是一次性额外赔付35%,芯爱则是能额外二次赔付保额,各有各好处,看个人需求而选择。

值得一提的是超级玛丽旗舰版PLUS的健康告知很宽松:

(点击图片查看大图)

超级玛丽旗舰版PLUS的健康告知并不算非常严格,大都是比较常规的条款,而且有智能核保和人工核保,乙肝小三阳、乳腺结节、脂肪肝、甲减等疾病都有机会正常承保。

(点击图片查看大图)

总的来说,光大永明超级玛丽旗舰版此次升级诚意满满,保障责任非常优秀,特别是对于心血管疾病提供额外赔付非常贴心。

当然,相对于升级前的超级玛丽旗舰版,它的保障责任会更全面,但同时保费也会稍微贵一些。

正所谓,萝卜白菜,各有所爱!

大家一定要根据自己的情况选择旗舰版或旗舰版PLUS。

想要了解具体产品的,可以后台加清流微信~

觉得有用。可以点个赞,也可以关注我

@清流保,保险界的一股清流!

也可以关注我的公众号(清流保),跟着清流保,少花冤枉钱!