看完今年央视的3.15晚会,不少人感觉受到了一万点的暴击。既有消费陷阱,也有暗潮汹涌。

今年晚会曝光了俗称为“714高炮”的高息现金贷以及背后的暴力催收产业,晚会还点名揭露了多家从事高利贷、暴力催收、收取砍头息、违规放贷的公司等。一石激起千层浪,714高炮超利贷行业经曝光后引发热议。

714高炮被3.15晚会曝光

不只要钱甚至要命

说起萨摩耶,大家联想的都是乖巧可爱、性情温顺的狗狗形象,但是一家名叫“萨摩耶金服”的平台,却在3.15晚会上被点名批评。

为了推销贷款

这个萨摩耶吃相难看

在晚会上萨摩耶金服被点名,称其将个人信息探针盒子放在便利店里,目的是为了暗中收集用户号码。

这个不规矩的骚操作意味着,只要你连接了店里的WIFI,你的个人信息就被获取了。而通过这种方式,萨摩耶金服“精准”找到用户,接下来就通过拨打骚扰电话,来推广贷款产品。

乍一看,估计您还以为能干出这事的,肯定是什么野鸡小平台。

但是根据公开资料显示,萨摩耶金服在2015年5月成立,由其CEO林建明和另外15位合伙人联合创立。2018年5月,萨摩耶金服向美国证券交易委员会提出申请,9月递交招股书。萨摩耶金服目前提供的信贷服务分为信用卡代偿、预借现金服务及信用卡贷款,拳头产品为“省呗”。

看起来,这也是个有实力的大平台,要不能有底气跑到大洋彼岸的资本市场闯荡?但是也毕竟是大平台,应对动作很快。

在节目播出后,萨摩耶金服官方迅速做出回应,称公司已召开紧急会议,并成立专项调查组,正在对节目中提及的问题进行全面摸查,并将第一时间对摸查结果向公众做出说明。

有媒体联系了萨摩耶金服,对方回应已成立专项调查组。随后,萨摩耶金服发布声明,公布摸查结果,称其从未向使用过类似产品的第三方公司违规获取用户信息。

但随后,萨摩耶金服已删除公司官方微信中的声明。

为了推销贷款,无所不用其极甚至不惜侵犯个人隐私,这背后是隐藏的超高利息现金贷的诱惑。

压轴揭露714高炮

不只要钱还要命

晚会上压轴揭露了俗称为“714高炮”的一种借款,这种借款期限大约7天或14天,年化利率达到百分之几百,甚至超过1000%。

这种高炮到底破坏力有多大?

短短的三个月,家住长春的董女士当初仅仅借了7000元,就背负了50多万元的债务,仿佛掉进了泥潭,越挣扎陷得越深,“活的心思都没有了,我自己开着车漫无目的地往前走,我一下撞死我就解脱了”。

除了高利息,逾期费同样高得吓人,要还7000元,6天后,要借10000元,要还10000元,6天后要借14000元,一个月下来,最初的7000元的债务就滚到了40000元。

还不上的贷款产生的逾期费用也接二连三冒了出来,每一天的额度竟高达本金的5%到10%。所有借款的平台大约50个左右,每天逾期费用就达一万多元。

还不上的债,让董女士崩溃,侮辱性的催收电话不停骚扰,董女士彻底绝望了,她甚至给丈夫写好了遗书。

疯狂的高利息不只吞噬着财富,碾压着借贷者的精神,甚至如晚会上所说:要了人的命。

2018年8月,深圳男子钟某疑因网贷服毒自杀身亡,事后家人仍不断收到催债短信;2018年12月,27岁的山西女子樊某,因被714平台群发PS的裸照催款,不堪压力投河身亡。

除了大量714高炮平台被点名,贷款超市也被央视点名,其中包括信贷导航等多个贷款超市都能找到“714高炮”平台。

超高利贷暗潮汹涌

底层借贷刚需仍是大难题

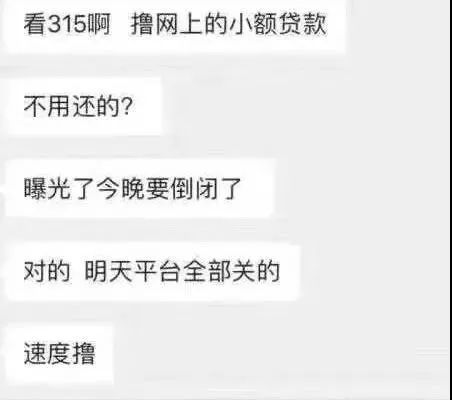

目前,各大IOS及安卓应用商店下架了不少涉及“714高炮”的贷款平台APP,包括360、复星集团、苏宁等大公司纷纷声明澄清与被曝光的贷款平台无关。相关数据显示,截至昨天上午,已有70多个金融借款软件在应用商店下架。

暗潮汹涌的超利贷被爆出后,监管层也应声而动,采取了相应措施,北京的监管机构率先出手。

3月16日,北京市互联网金融行业协会发布《关于启动全市范围内摸排检查行动的公告》。根据公告,北京互金协会已经紧急成立专项处置小组,协调律师、专家等行业人士,立刻进行一轮全市范围内的摸排检查行动。

北京互金协会直指部分机构和个人为了牟取暴利,仍在直接或间接从事现金贷及现金贷变种“超利贷”的运营和推广;暴力催收随意泄露借款人隐私信息,困扰其正常生活与工作,引发厌恶心理,严重扰乱了互联网金融行业正常经营秩序,降低社会大众的信任感,造成较坏社会影响。

不只要钱,还要人命的超利贷,为什么明明看起来很坑,还有这么多人跳到坑里,难脱陷阱。

这个问题,离不开现金贷被一刀切之后的的行业变局和底层尚未被有效覆盖的借贷刚需。

一刀切之后的一场狂欢

2017年年底,曾经引发不少风波的现金贷,迎来了一刀切的监管。2017年11月21日晚间,互联网金融风险专项整治工作领导小组办公室下发《关于立即暂停批设网络小额贷款公司的通知》。

仅隔十天,《关于规范整顿“现金贷”业务的通知》下发,以极其严厉的监管措施,尤其是对牌照的要求和限制,基本清退了90%以上的现金贷。

到了2018年,在现金贷被限制后,714高炮在黑暗中崛起,成长为地下超利贷系。它们通常的年利率都在1000%以上,很多资金来自炒房团、民间高利贷、土豪。为了急速挣钱,这些平台通常设定的利率比较高,且催收比较原始。

事实上,一直以来,关于现金贷业务,就有很多头部平台的身影闪现其中,包括盈盈集团旗下产品盈盈有钱等。另外,包括融360、拍拍贷等上市系头部平台,也涉猎现金贷业务。

在业内人士看来,高炮平台一拥而上,一方面是行业的暴利,这是最根本的原因:随意定价,导致利率畸高。另一方面,则是社会的最底层,有一群人长期得不到合理的金融服务。

借钱难倒英雄汉,

超利贷恐风波未平

“不上征信,无视黑户”,是这些高炮口子宣传中常见的口号。也正因为“不上征信,无视黑户”,尽管存在畸高的利率,高炮平台仍然吸引了大量的借款用户。

常言说,一分钱难倒英雄汉,在高炮平台上,往往上演真需要用钱的老实人为黑户埋单的悲剧。

“714高炮”的客户基本分为两类:一是着急用钱的人,他们等不了贷款审批的周期,信用卡额度又不够,于是“714高炮”平台成了他们的首选,他们一般都会想办法按时还款,哪怕以贷养贷、借新还旧;另一类则是恶意借款用户。通常他们不会还款,因为他们觉得,平台方本身就是违法的高利贷,他们的套路就是“黑吃黑”。

有统计数据显示,714高炮用中,有60%的用户年龄在23岁到32岁之间,也就是说,85后到95前,是超利贷的主要用户群。其中,有79%为男性。这一群体学历通常不高,大专和大专以下学历占比86%。

真正用钱需要的人还是占了大多数。有超利贷从业者透露用户画像时表示在使用途径上,网赌占50%,做生意周转占20%,借来生活消费占20%,老赖和撸口子的占10%。

714高炮之所以像烧不死的野草,说到底还是老实人多,高炮平台能够从老实人的超高息收入中覆盖掉恶意借款的损失。

尽管今年2月26日,公安部召开的新闻发布会上,将“套路贷”视为一种新型的黑恶犯罪。在归纳套路贷犯罪的几种表现方式中,“现金贷”类套路贷赫然入列。

获取手机通讯录、手机服务密码等行为,属于“超出正常收集范围采集个人信息”。其中,对通讯录的亲友,通过电话等进行辱骂、威胁、恐吓,尤其是PS淫秽照片的,直接认定为“犯罪团伙”。随后,全国各地方陆续成立“打击套路贷”的专案组。

但如果结构性的改变仍未发生,底层借贷刚需仍在,问题或还将继续。只要有逐利空间,就总还有钻空子、暗戳戳想要赚取高利润的平台。有分析认为,这一波倒掉之后,下一波进场的玩家,因为顶着更大的风险,需要更隐蔽,而相应的执法难度将变得更高。