(一)能源结构调整推动光伏产业发展

光伏发电是利用半导体光电效应将光直接转化为电能:太阳光照在半导体p-n结上,形成空穴-电子对,在p-n结内建电场的作用下,空穴由n 区流向p区, 电子由p区流向n区,接通电路后形成电流。光伏发电全产业链能耗仅1.3千瓦时/瓦左右,是最洁净的发电过程。

光伏产业主要环节包括多晶硅料提纯、拉棒/铸锭、切片、电池片环节和封装制成组件环节。多晶硅料通过铸锭或者拉棒形成硅锭或者硅棒,再经由切片形成多晶、单晶硅片进而组成太阳能电池最终封装成组件。

全球光伏产业早期由欧洲开始兴起,作为传统制造大国,我国光伏电池、组件产能受欧洲需求带动快速扩张,而国内光伏产品需求相对疲软。2010年国内全年太阳能电池产量达9GW,而全国新增光伏装机规模仅500MW,电池产品绝大部分出口至海外,国内下游太阳能市场需求较弱。

2011年以来,欧债危机和美国金融危机导致国际市场上组件和电池的价格急速下跌。大批欧美厂商由于其产品价格过高在与国内厂商的竞争中失利,纷纷停产或倒闭,引发欧美地区对中国光伏产品的“双反”调查。 我国组件、电池片等出口受到严重影响。

为鼓励国内光伏市场发展,调整我国能源结构,减少环境污染,降低对化石类一次能源依赖,2013年以来政府加大对光伏行业扶持力度,在国家、省以及地方政府层面推出多项粗剪光伏产业发展政策。

2013年起,我国装机容量迅速提升。2016 年,我国光伏发电新增装机34GW, 全国累计装机容量达77GW,连续三年新增装机量全球第一,并首次超越德国成为全球光伏累计装机规模最大的国家。

2016年3月国家能源局发布《关于建立可再生能源开发利用目标引导制度的指导意见》(下称《指导意见》),明确2020年,除专门的非化石能源生产企业外,各发电企业非水电可再生能源发电量应达到全部发电量的9%以上。同年4 月,能源局下发通知,要求2020 年各燃煤发电企业承担的非水可再生能源发电量配额与火电发电量的比重应达到15%以上。光伏作为非水可再生能源重要构成,将在保障2020 年实现非化石能源占一次能源消费比重达到15%这一能源发展战略目标中承担重要角色。

至2016年底,我国已成为为全球重要光伏材料以及设备产地和市场。2016 年我国新增装机34.54GW,全球占比达45%;我国多晶硅产量19.4万吨,全球占比达52%;硅片产量63GW,全 球占比达91%;电池片产量49GW,全球占比达71%;组件产量53GW,全球占比达74%。

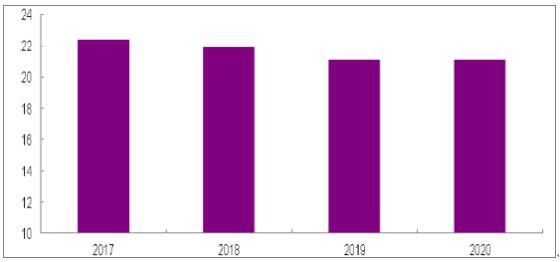

2017年7月,能源局发布《关于可再生能源发展“十三五”规划实施的指导意见》,对2017-2020年光伏行业发展做出指引,地面集中式电站(包括领跑者项目)将维持年均20-23GW 的新增装机,分布式项目采用备案制,不受指标约束。另外,包括北京、上海、天津在内的7 个省(区、市)集中式电站、不限建设规模的分布式光伏、村级扶贫电站及跨省跨区输电通道配套光伏电站均不在规划20-23GW 的装机规模中。

2017-2020年地面电站装机规划(GW)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国光伏市场深度调查及未来前景预测报告》

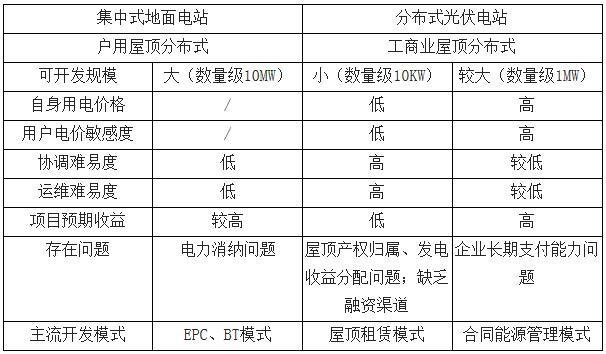

(二)就近消纳、节省用地,分布式电站发展迅速

分布式电站指10千伏以下接入,单点规模低于6MW,利用建筑屋顶及附属场地建设的用户侧光伏发电设施。由于其一般靠近用电负荷,负荷曲线与光伏出力特点相匹配,不受弃光问题影响且受到国家政策的倾斜鼓励,近几年装机容量增长相当迅速。2016年,我国分布式光伏新增装机4.24GW,累计装机近10GW;2017 年上半年我国分布式新增装机达7.11GW,远超去年全年分布式新增装机水平。

分布式光伏电站与地面集中式电站对比

资料来源:公开资料整理

2013-2017年我国分布式电站新增装机

资料来源:公开资料整理

《电力行业“十三五”规划》提出至2020年分布式累计装机规模达60GW。截止2016年底,分布式光伏累计装机仅10GW,意味着未来几年分布式年均12GW的新增装机规模。相对于地面集中电站的补贴下调,自发自用分布式光伏项目仍维持0.42元/kWh 的补贴电价且不受规模指标的限制同样将推动分布式光伏的发展。地方扶持政策叠加靠近用电负荷,光伏建设将向消纳情况好的中东部转移。

中东部地区经济增长迅速,是我国用电负荷集中区,而我国集中式地面电站大都分布在远离用电负荷的三北地区,面临电力远距离送出的问题。在中东部地区发展分布式电站能够充分消纳新能源所发电量,各级地方政府推出多项鼓励政策支持当地分布式电站发展。

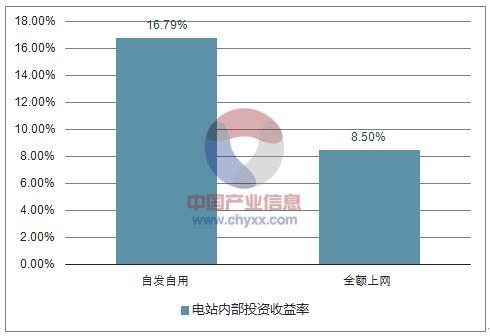

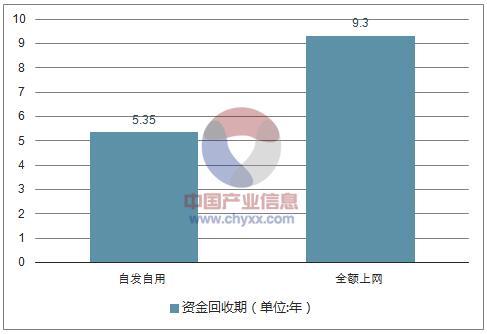

“自发自用、余电上网”模式下分布式电站收益率更高。分布式电站按照补贴模式可以分为“自发自用、余电上网”和“全额上网”模式,已选择“自发自用、余电上网”模式的分布式电站可以变更为“全额上网”模式。“自发自用”模式下,自用部分电量获得0.42元/kWh国家补贴以及地方补贴,上网部分电量按照当地脱硫火电上网电价出售给电网,同时享受0.42元/kWh度电补贴以及地方补贴;“全额上网”模式按照三类光照资源区,执行全国统一标杆上网电价。

对一个装机规模为5.25MW的工商业分布式电站做投资收益率测算,基本假设。

工商业分布式电站基本假设

资料来源:公开资料整理

在屋顶为企业自有、不考虑支付租金的情况下,采用“自发自用”模式下, 按照100%自用比例,电站收入包括节省的按照工商业用户电价计算的电费以及度电补贴(~1.3 元/kWh),电站内部收益率可达到16.79%。采用“全额上网”模式,电站收入为标杆上网电价(0.85 元/kWh)结算的电费收入, 电站收益率为8.5%。“自发自用”模式下收益率超过“全额上网”模式。

两种补贴模式的电站收益率对比

资料来源:公开资料整理

两种补贴模式的电站收益对比

资料来源:公开资料整理

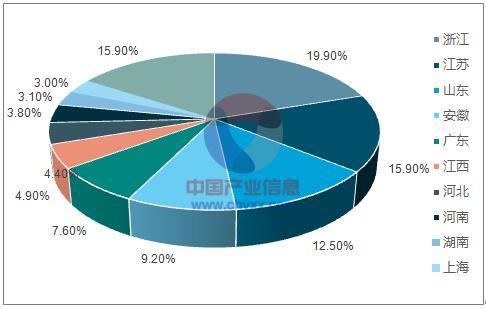

分布式电站盈利能力受到电站投资商认可,装机规模增长迅速。2016 年全年以及2017 年上半年,我国分布式光伏新增装机分别达到4.3GW、7.1GW。截止2017 年6 月,江苏、安徽、浙江三省分布式电站累计装机规模达到5.7GW,占全国分布式电站比重超过50%。中东部地区已成分布式电站发展重点区域。

截止2017年6月我国分布式电站分区域装机情况

资料来源:公开资料整理

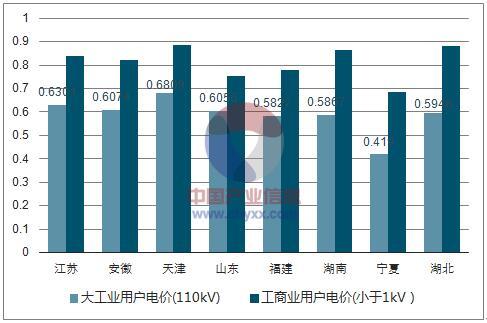

用户侧平价上网已实现,进一步拓宽增长空间。我国电价分类包括电网公司向电力用户收取的销售电价及从发电厂收购电价收取的发电侧上网电价。用户侧销售电价分为一般工商业电价、大工业电价及居民和农业售电电价三大类,并按照不同电压等级征收电费。其中居民及社会用电由于存在交叉补贴, 电价最低,均价在0.5 元/kWh,大工业电价次之,均价在0.6~0.9 元/kWh, 而一般工商业用户电价在1 元/kWh。目前光伏发电度电成本已下降至0.6 元/kWh,考虑目前工商业用电及大工业用户用电占全社会用电量比重超过80%,目前光伏发电已经基本实现用户侧平价上网。

部分地区工业用户与工商业用户电价(单位:元/kWh)

资料来源:公开资料整理

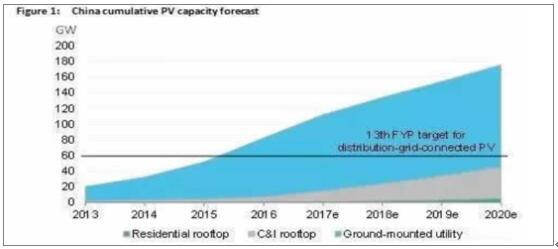

2016年工商业屋顶分布式的市场潜力已经超过200GW,至2040年有望接近300GW。截至2016年底,工商业分布式累计安装量达到6.4GW,预计至2030年有望达到125GW。

2013-2020年我国分布式光伏电站装机预测

资料来源:公开资料整理

来源:中国产业信息网