去杠杆”冷热不均——5月工业企业利润数据点评

展望后续,工业企业利润增速有望继续企稳。但利润回升也将考验供给侧改革的决心,需警惕煤炭行业步钢铁行业之后尘。

文 |钟正生宏观研究主管

张璐 助理分析师

主要观点

5月工业企业利润增速略微回落,主要受到个别行业拖累。中国经济在4月有所降温后,进入到“平流缓进”的阶段。工业企业主营业务收入与成本的同步上升,主要反映了工业品价格上升的影响。分所有制类型来看,国有与私营企业利润改善“冷热不均”,国企亟需加码去产能。展望后续,工业企业利润增速有望继续企稳。但利润回升也将考验供给侧改革的决心,需警惕煤炭行业步钢铁行业之后尘。

5月工业企业产成品库存增速仍维持历史低位,但企业在利润企稳的情况下,仍然没有出现“补库存”的迹象。这进一步反映出产能过剩背景下,企业家投资扩产意愿的持续低迷。不过,企业在利润良好的情况下持续去库存,却有助于资产负债率的下降。但该逻辑更多地体现于私营企业,根本原因在于,国企在去产能、效率提升等方面的改革尚未得到实质推动。目前,非国企“去杠杆”已经开始有所体现,而更为关键的国企去杠杆能否有效启动,一方面取决于“僵尸企业”能否尽快出清,另一方面,市场化、法制化的“债转股”也是一个值得关注的选项。近期供给侧结构性改革有提速迹象,倘若需求侧能够得以稳定,非金融企业部门的杠杆率降低并非无望。

工业利润企稳,国企与私企“冷热不均”

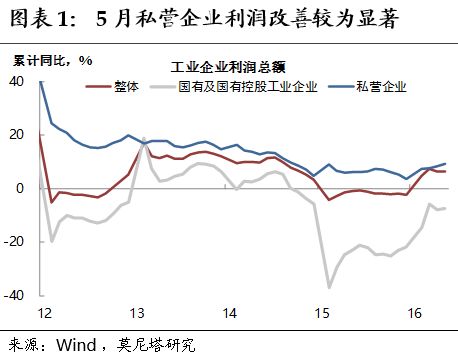

1-5月工业企业利润总额累计同比增长6.4%,较上月略微回落0.1个百分点;5月单月同比增速为3.7%,较上月下降0.5个百分点(图表1)。工业企业利润呈现企稳迹象,中国经济在4月有所降温后,进入到“平流缓进”的阶段。

5月工业企业主营业务收入和主营业务成本增速均明显上升,主要受到5月PPI同比降幅超预期收窄的影响。1-5月工业企业主营业务收入同比增长2.9%,主营业务成本同比增长2.7%,均较前值显著上升0.6个百分点(图表2)。从工业产出数据来看,5月工业增加值累计同比与4月基本持平,工业生产和销售维持平稳。因此,主营业务收入与成本的同步上升,主要反映了工业品价格上升的影响。5月PPI同比跌幅超预期收窄0.6个百分点,主要源于黑色和有色金属产业链的价格刚性,以及煤炭限产对供给恢复的制约。

国有与私营企业利润改善“冷热不均”,国企亟需加码去产能。分所有制类型来看,5月国有企业利润较4月略有改善,1-5月累计增速上升0.5个百分点至-7.3%;外商及港澳台企业利润累计同比增速进一步回落1.3个百分点至6%;股份制企业利润累计同比增长7.6%,较上月略有上升。而私营企业利润增速最高,为9.4%,涨幅较上月进一步扩大1个百分点。私营企业之所以利润改善明显,主要源于私营企业市场化程度较高,在经济下行、银行对其惜贷的背景下,去产能进展相对较快。而国有企业持续拖累工业企业利润改善,则与国企多集中在产能过剩行业且杠杆率畸高有关,由于受到政府政策庇护较多,国有企业产能出清相对缓慢。

利润改善可期,考验改革决心

分行业来看,5月工业企业利润普遍增长,整体利润增速的回落主要受到个别行业的拖累。在有统计数据的43个行业中,仅8个行业累计同比增速为负。受油价回升影响明显的化学原料和化学制品制造业、石油加工炼焦和核燃料加工业,利润同比增速分别较4月回落11.5和40.2个百分点;烟草制品业受到卷烟产量下降和高档烟比例减少的影响,利润同比降幅较4月进一步扩大57.2个百分点;计算机通信和其他电子设备制造业,降幅也显著扩大了9.2个百分点。根据国家统计局的计算,仅上述四个行业便拖累整体工业企业利润增速2.9个百分点。

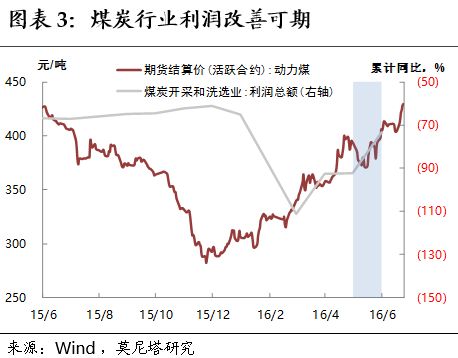

展望后续,工业企业利润的进一步改善或可期待。首先,英国脱欧事件后,美元指数快速走强,将对国际油价产生明显压制,因此后续油价回升对工业企业利润的拖累有望缓解。其次,从高频数据来看,上周南华工业品指数显著上扬,房地产销售和拿地均未明显松动,显示工业生产需求良好,对企业利润仍有支撑。最后,6月以来动力煤价格已累计上涨6.4%,限产对煤炭行业利润的改善作用将有显著体现(图表3)。

企业利润回升考验供给侧改革决心,警惕煤炭行业步钢铁行业之后尘。目前,煤炭行业去产能似乎进展较快,限产运动促使供给明显收缩。但我们认为,煤炭行业供给侧改革的主要成果还是“去产量”而非“去产能”。后续随着煤价上涨,限产力度可能会有所放松,需警惕煤炭企业如4、5月份的钢铁企业一般再度复产。尽管5月钢铁业利润继续改善,产能进一步恢复,但从高频数据来看,6月钢企盈利状况恶化,月中多数螺纹钢企业已转入亏损。产能过剩背景下,钢铁行业已走出了一个“需求改善-价格上涨-供给回升-价格下跌-供给收缩”的周期(图表4)。倘若反复如此,则很可能延误“去产能”时机,增加中国经济失速的风险。

库存维持低位,非国企“去杠杆”

1-5月工业企业产成品库存累计同比为-1.1%,仅较4月的历史低点回升0.1个百分点,产成品存货周转天数进一步降至14.9天,同比减少0.5天。工业企业在利润企稳的情况下,仍然没有出现“补库存”的迹象(图表5)。这进一步反映出产能过剩背景下,企业家投资扩产意愿的持续低迷。上周央行公布的二季度问卷调查亦体现了相同的情况:一方面,企业订单状况有所改善,企业家信心亦有所回升;但另一方面,整体贷款需求显著回落,银行业景气指数下滑。从1998-2002年供给侧改革期间的经验来看,在去产能取得实质成效之前,企业在利润大幅回升的情况下,也始终难有积极的“补库存”行为。因而,制造业投资真正的企稳回升,从而中国经济内生动能的激发,仍需取决于供给侧结构性改革的深入推进。

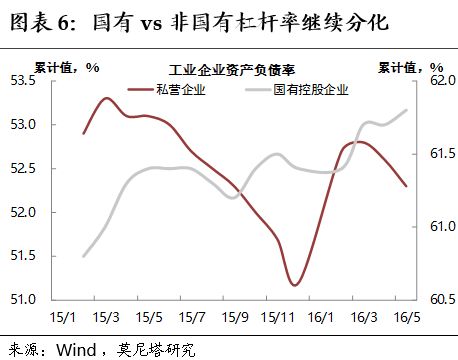

企业在利润良好的情况下持续去库存,有助于资产负债率的下降。这是因为,利润回升能够减弱企业“借新还旧”的债务需求,去库存背景下“扩张产能”的债务需求也较低,从而使得企业债务总额趋于下降。5月工业企业整体资产负债率仍为56.8%,与上月持平,但在不同所有制类型间呈现出分化。其中,国有企业资产负债率进一步上行0.1个百分点,至61.8%,而私营企业则在4月基础上进一步回落0.3个百分点,至52.3%(图表6)。

可见,目前“去杠杆”的逻辑更多体现于私营企业。原因首先在于,国企利润状况并未得到根本改观(仍为负增长),而更根本地则在于,国企在去产能、效率提升等方面的改革尚未得到实质推动。正如我们此前指出的,国有企业是高杠杆的集中地。目前,非国企“去杠杆”已经开始有所体现,而更为关键的国企去杠杆能否有效启动,一方面取决于“僵尸企业”能否尽快出清,另一方面,市场化、法制化的“债转股”也是一个值得关注的选项。近期供给侧结构性改革有提速迹象,倘若需求侧能够得以稳定,非金融企业部门的杠杆率降低并非无望。

与作者联系。([email protected],[email protected])