以京东为例,谈谈如何为亏损中的成长型公司估值?

有一种公司有一个美丽的名字,叫歌萝丝( growth companies,成长型公司)。今天我们来探讨一下如何通过绝对估值法——也就是现金流折现模型——给挣不着钱的成长型公司估值,我可能会用到某个名称以“京”字开头“东”字结尾的公司,纯粹是为了方便举例。

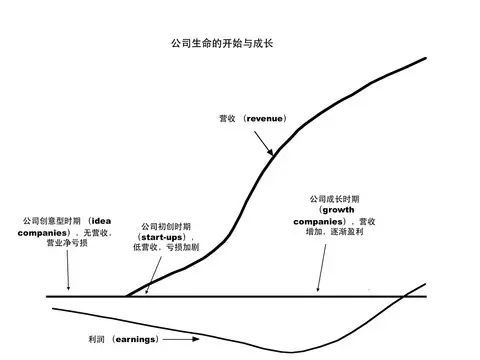

长期亏损挣不着钱的公司一般分五种:夜半的创意型(idea companies)、五更的初创型(start-ups)、破晓的成长型(growth companies)、夕阳的衰退型(declining companies)、与突然日食了的处于周期底部的周期型(cyclical companies)。

成长型公司的特征

有些人看一家公司是不是成长型,就去看该行业是不是朝阳行业,比如 IT 信息技术行业现在看起来很朝阳,所以所有的IT公司都是成长型公司。这当然是一个漏洞百出的论断,只要举一个反例就可以推翻:IBM是IT公司,IBM是成熟型(如果不是衰退型)而不是成长型公司,所以不是所有的IT公司都是成长型公司。

还有些人(比如金融百科网站 investopedia)说,这成长型公司啊,就是能以远高于总经济体的增长率产生大量现金流或者盈利的公司。这论断我们又可以举个反例就让它灰飞烟灭了,比如特斯拉,这厮已经大概有快三个年头季报没有见过正数的自由现金流了。

成长型其实挺难定义,当然你可以用自己定的数字去扎篱笆切边界,你可以说在你心目中成长型的公司销售收入季度增长至少不低于10%并且现金流季度增长至少不低于15%,但你总有要以诚实面对你的良心的一天:为什么是10%而不是9.9%?为什么是10%而不是GDP增速的十倍的黄金分割点?就像你嘲笑一个哥们是个胖子,你的依据肯定不会是你知道他体重超过 200斤或者 BMI 超过30,而是靠你宝贵的天生自带的一眼就能定义胖子的能力;界定成长型公司也一样不是一个科学定量的过程,而大多数时候是一门艺术,是要走一个感觉的。

我们来试图提炼一下成长型公司的特征:

财务报表变脸如变天,营收、运营利润、EBITDA、EBIT、净利、现金流等等,都处于看似无止境的动荡之中。

公司权益的市场价值远远远高于账面价值。造一个性感点的词,叫规模背离。资产负债表上股东权益可能只有几亿几十亿,但是股票的市值可能是几百亿。

债务相对轻省。当然这事不绝对,有一些成长型公司也可能会上很高的杠杆。但是从总体上而言成长型公司相比同行业的成熟型债务杠杆一般要低很多。这倒不是他们不想借,只是因为太**丝借不起,现金流不足以覆盖高杠杆带来的利息支出。

公司“市场历史”往往短小,即便公司可能已经成立多年并也已经成功上市,但可追溯的有数据记录的“市场历史”仍然很短。

细心的读者可能已经发现这些特征中只字未提“成长”俩字,但其实“成长”的基因已经暗伏于其中。比如财务报表变脸,如果一家公司财务很稳定上扬那很可能就是成熟型,如果一家公司财务很稳定恶化那很可能就是衰退型,一般只有成长型的财务才会时哭时笑;再比如公司权益市价远高于账面价值,一般就是因为市场愿意为“成长”支付溢价;再比如市场历史短小,说明公司处于生命周期的早期,也体现了成长性。

举例说明。轮到我们的大京东$(JD)$出场了:

财报动荡 √;

规模背离√;

债务轻省√;

市场历史短小√;

再来一点艺术上的直观感受,成长型就是你了。

成长型公司的估值

公司估值是个硕大的话题,即使我们缩骨到只谈论成长型公司的估值,这仍然要谈到天荒地老去。所以我这里只想谈谈成长型公司里的奇葩——或者说正常葩,取决于你对“成长”的感觉——不赚钱的成长型公司的估值,尽管如此,这个切剩下的话题仍然十分可能已经超出了我的薄学疏才。

现金流折现模型的完美逻辑:投资的本质

现金流折现模型(discounted cash flow model,DCF 模型)旨在通过将所有未来的现金流折成现值来求得资产内在价值(intrinsic value),在逻辑上无可挑剔,是一个完美的思维框架。你想,啥叫投资,投资就是牺牲眼前的现金流出作为代价来期待未来的现金流入的行为。现在有一种滑头的营销方法就是故意混淆投资与消费这两个概念,比如他不会推销你“买”一件貂皮大衣,而是会鼓励你去“投资”一件貂皮大衣,你还感觉这种说法听着很暗爽。但这显然就不是投资行为,因为你这一袭貂衣未来又不能产生现金流,除非你买来就是为了做倒爷。

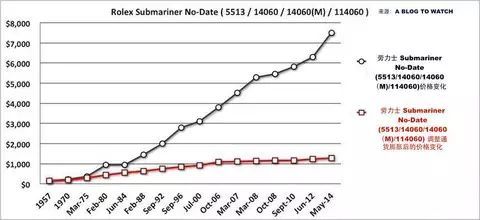

这只是让你听着爽然后多一个借口来消费而已,比如“投资” 一个LV,或是“投资”一辆特斯拉,不要再骗自己。不过又有一些看似消费的行为确实可以归为投资,比如你买去一块劳力士。如果放在保险柜里不去“耗”,在1957年你花 150 美元买的一块劳力士 Submariner No-Date,到了2014年已经涨到7500美元;即使去除通货膨胀的影响,这块劳力士也从150美元涨到了1265美元,收割下750%的通胀调整后投资收益。这表现其实已经非常牛逼,轻松跑赢黄金的大约400%,而要知道同一时期内标普500通胀调整后的收益大概也就只有900%。当然标普在其中还有无数涓涓的分红细流,这是仅有一笔未来现金流的劳力士所远不能相提并论的。

所以有时候不止是投资与投机不好区分,投资与消费也是傻傻的分不清呐;但是只要我们眼里一往情深地紧紧盯住“未来的现金流”,只要我们理解了某个模式未来如何能有充分确定性地收回现金流,一般而言这就应该是投资行为。根据这个思路,我们就能看出 DCF 模型仅从逻辑上的靠谱性:她很理解投资的本质,绝不会把消费当做投资。要回答某个资产到底值多少钱(也就是想要知道内在价值),这不就是我现在为了占有你而要牺牲的眼前的现金流,而我占有你的目的不就是为了要获得未来的现金流吗?那我把未来所有有可能产生的所有的现金流加一加不就知道值多少钱了么。

这里我们还要接受一个小小的不方便:现金流有时间价值。我让你选,要么现在给你100块,或者是一年后给你100块,按正常套路出牌的人肯定会选择前者;甚至我让你选现在给你100块或者一年后给你110块,你都很有可能选择要现在给。

一来由于通胀的存在货币有贬值的预期;

二来现金流有潜在的获利能力,哪怕你只是拿去存银行;

三来从人类心理上而言肯定是一鸟在手要胜过一鸟在林,或者说咱的本性都是要及时行乐的,有钱不花要老子留到明天,那你必须要给我一个合理的解释。所以,未来的现金流我们都要给它们一个折扣,从而来知悉这笔未来的现金流的现值(present value)。

那要如何进行折扣?我们可以考虑一个机会成本。比如我的钱放在全宇宙最稳最安全违约风险最低的瑞士政府国债里每年能收割2%收益(仅仅是假设,瑞士国债目前远低于此),又比如我现在有个机会去投资一家山西煤矿,投100块钱一年后能赚到20块,也就是一年后我能收回120块现金流;那我不能用这个120块跟我一开始的100块比,而应该拿它跟我如果不作死的话本来买瑞士国债一年后收回的102块比,这个2%就叫做无风险收益率(risk-free rate)。但除了无风险收益的折扣以外,我们还要给这笔煤矿投资再加一个风险溢价(risk premium)作为折扣,毕竟投钱给山西煤矿和投钱给瑞士国债给我造成的心理扭曲程度是不一样的,前者可能会让我睡眠质量下降情绪低落性功能紊乱,所以必须要再加上一个折扣来补偿我额外的痛苦。

所以从最朴素的概念上来讲,折扣率(discount factor)= 无风险收益率 + 风险溢价。而与DCF模型一样,这个公式从理论上而言也是完美得无可救药。

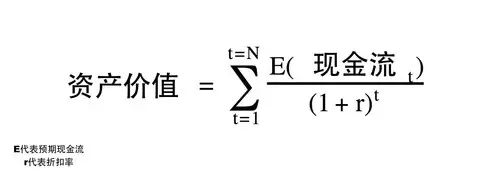

我们一手有了所有的现金流,另一手又有了完美的折扣率,于是通过现金流折现模型我们就可以来求索资产的价值了。虽然我曾玩笑说写文章应该以讲故事为主,多加一个公式就会自损一千个读者,但这个公式我冒死还是得加上去,毕竟是DCF模型的思维逻辑基石。用我一个文科生的语言来组织出一句人话,就是资产的价值等于所有的未来现金流经过折扣后的现值的总和。

也许有人会有个疑问你怎么能知道所有现金流的总和捏?如果我买了块地,而这片辽阔又肥沃的土地每年都能产出 5000 块现金流,子子孙孙无穷尽也,那你要怎么求和?这在金融上叫做永续年金(perpetuity),比如历史上狡猾的英国政府就推出过一种债券叫永久债券(consols )来诓吃瓜群众,这种债券会每年给你3.5%的收益直到永永远远(但是政府有权按面值召回)。很多人一听就觉得哟西这个东东甚好,无限支付那么这个债券的价值岂不是等于无极,以“有限”换“无限”这太值了,于是就买了。但其实从数学上来说,永续年金的现值其实非常容易算出。

所以一个面值1000英镑且每年支付3.5%利息的永久债券,如果我们假设折扣率是5%,那么其实它的价值为355%= 700英镑。如果你一开始为这个债券支付了1000英镑的话,那以“有限”换“无限”就没戏了,只能算得上是以“有限”换了一个冤大头回来,痛交了一大笔智商税。虽然以上两个公式已经为我减掉了两千个读者,但我还是觉得非常有必要,因为我们的DCF绝对估值大法就全靠了这俩哥们的成全。所以我们要怎么为目前不赚钱的成长型坑货估值呢?简而言之就是要去做三件最重要的事情:1. 摊开一只手,估计未来所有的自由现金流;2. 摊开另一只手,确定一个合理的折扣率;3. 两手一拍,将所有未来的现金流折现到现值。

这三件事说起来寥寥几语,做起来却难如娩产巨婴,我们的“一入估值深似海”的幽怨情长就正是从这里开始。在这个点之前一切都是完美的逻辑、透彻的理论与精致的模型;而在这个点之后,一切都是棘手的实务,一切都是猜忌与怀疑,都是硝烟与纷争。

硝烟与纷争的风歌线

1. 估值成长型公司有可能遇到哪些难点?

一般正常点的公司,有盈利、有现金流、有长历史、还有很多可以用来比较的隔壁家公司;而我们现在摩拳擦掌面对的,是不盈利、无正数现金流、市场历史短小、还宇宙独一号别无他家的成长型,那就为我们的估值造成了多重的尴尬。

尴尬一:不盈利。

如果公司蚀本经营,没有稳定的盈利,这就很难估计未来盈利的增长率;另外没有盈利你就很难去为公司的“永续经营”辩护,我们在给公司估值的时候一般都会默认一个“持续经营”(going concern)假设,也就是我的估值是建立在你这场梦不会醒的前提上,不然公司的价值就只能等于拆了卖的废铁价。但是如果你这公司一直都只流血而不回血,那我很难假设你可以永续经营,因为破产扑街的可能性太大。

尴尬二:市场历史短。

虽然金融业是张谎言交叉的大网,但是在投资中我们偶尔也能遇到一两句耿直的大实话,其中出现频率最高的就是那句写在所有的基金说明书上的“历史表现不能预测未来结果” 。(Past performance does not necessarily predict future results.)话虽如此,但是一到估值这门技术活,金融仍然只能向历史求助。没有长期的历史,很多需要主观评估东西就更加如同空中楼阁,比如在算折扣率的时候 Beta (该公司股价相对于市场的波动性) 就很难确定,因为你没法做回归模型;再比如你的现金流以及现金流的增长率也很难估计。

尴尬三:无同类。

如果某家公司身处于一个竞争对手鳞次栉比的行业,竞争公司就开到你家对面,虽然她的行业很烂但是我们估值会相对轻松,因为我们可以使用竞争者的数据:比如前面说到历史短小没有Beta 怎么办,有一个替代的办法就是去找到同行业同规模的公司的Beta。如果是宇宙独一号——许多成长型的公司都曾面对或正在面对——那数据上靠猜的水分就会大很多。

举例说明。

又轮到我们的大京东出场了。截止2016年第二季度,京东都是出了名的赔钱货,纵观历史就只有2013年某一个季度昙花一现过一丝盈利,其他时候皆为亏损,所以一直以来坊间京东要完蛋的声音不绝于耳;京东市场历史非常短只有不到不到三年,所以你算个最基本的三年的Beta都回归不出,更不用提五年和十年的了;京东可以直接比较的竞争对手很少,即使有,但因为电商行业蓬勃起来也就是最近几年,大家都是新手大家都没有data啊,所以你也很难照葫芦画瓢。

2. 如何克服这些难点?

尴尬一不盈利的解法一:将盈利正常化。

如果公司盈利是个负数,你肯定没办法去计算出盈利的增长率,即使是亏损在逐年减少;那么一个办法就是“正常化盈利”(normalized earnings),也就是我们假设目前年年赔钱的状况是不正常的并且公司终归会达到盈利的状态,那么我们回答一个问题:在未来的正常年份里公司能够产生多少盈利?

在回答这个相对终极的问题之前,我们还要先回答一个关键问题:公司目前为啥亏钱?是因为该公司在周期性行业里而行业处于低潮期?是因为公司在疯狂扩张,前期的资本性支出(capital expenditures)太高?是因为公司投资不善,资产屡被减值?是因为公司经营陷入短暂困境?是因为公司资本结构不合理,债务比例太高?还是因为公司长期经营管理有重大问题?……

如果是周期性行业低潮,或是公司一时的资本性支出过高,或是公司一时陷入暂时困境,那么我们可以正常化公司的盈利。比如周期性行业可以平均化前期的盈利或者资本回报率,但估计周期低潮的时候还能高速增长的公司世所罕见,这里就不表了;或者一些公司由于不断进行大量的无形资产摊销而导致亏损,那就可以将摊销加回去;或者是一时有困境,比如汇率因素啦或者一些非经常性的损益项目(extraordinary items),比如公司大楼塌了之类,那就可以把这些也都加回去实现正常态的盈利。

比如咱的大京东,这哥们的亏损可不是一般的凡夫俗子的亏损,而号称是“战略性亏损”,意思就是老子是故意要亏损的但是我想盈利我立马能盈利。比如2015年4季京东狂亏76亿人民币,其中25亿是由于关停拍拍网的资产减值,另外是各种O2O和金融业务的“战略性布局”以及其他一些收购自腾讯的业务的无形资产减值(东哥这投资能力......),说好听点这些都是一次性的开销,如果非要正常化盈利,也是可以加回去的......

但是架不住像京东这种即使你加回去了一排的非经常性项目,丫还是亏损啊怎么办。对于这种妖孽还有另一些旁门左道收拾他,后面会说。但讲到这里可能有人会问,你不是在妄图用现金流折现模型吗,那如此纠结于盈利不盈利干嘛,有现金流就行了呀。

这是因为我们的目标不是拥有过去的现金流,而是要预测未来的现金流,而对未来盈利能力有一个“正常化”的预期非常重要,年年亏本的“不正常”企业是一定不能永续经营的,扭亏为盈必须在未来的某一时刻王者归来。

尴尬一不盈利的解法二:销售营收之预测 X 利润率之预测。

虽然不盈利,但是咱好歹没有不营收啊;只要你这公司投身的事业不是站在街上给人发钱,那你营收总归应该是个正数。而且大多数的成长型公司其他可以不增长但营收一般都要怒涨,要不然你好意思出门说你是成长型的公司吗?

既然有营收那就好办一些了,我们可以为对未来的营收预测找一些蛛丝马迹。首先,看看公司自身营收的增长历史(越近期的数据越重要);再次,看看行业整体的增长趋势;三次,看看行业壁垒够不够高公司自身护城河够不够深,目前的增长是否可以持续;四次,看看公司未来营收还有没有什么增长点,看看能不能再添一把火。

这些都是主观分析,需要诸位自己去做,见仁见智。比如大京东,你可以看到2011年到2015年这几年的销售营收增长大概分别是100%、72%、65%和 54%,然后再看一看京东生态圈涉足的电商零售、O2O平台、金融服务、云计算等行业的大环境,再看看京东在这些行业中分别所处的地位和竞争优劣势,于是你最后你判断:目前这个营收相对的颓势能否逆转或者高增长能否持续、最后判断未来营收可能会是多少多少,云云。本文是讲方法论的,具体到某公司的内容就不填充了。

再下来的一步就是要确定如果公司逐渐进入到盈利的健康状态,那么他的利润率会是多少。这一般可以去参考同行业其他已经盈利的公司的利润率,然后一样要回到分析公司自身的比较优势和护城河(如果有的话),看看这家公司有没有可能取得比行业平均更高的利润率。

当然利润率并不是一成不变的,随着生意的兴隆与规模的壮大,规模经济(economies of scale,见下图)就初入端倪了(边际成本递减,每多生产一件产品平均成本降低),那这一段时期可能会迎来利润率的小春天,利润率会逐步上扬,直到“规模经济”过渡到"规模不经济" (diseconomies of scale),这个时候公司如果没有遇到什么幺蛾子,应该会逐渐稳定在一个利润率上(sustainable margin),如果公司护城河够深,那么这个利润率应该是可以持续的。

一手有了对销售营收的预测,一手有了对利润率的预测,两手一拍,于是盈利的预测就有了。

尴尬二无历史与尴尬三无同类的解法:互相补偿法与刁钻的市场分析

这两个尴尬可以合并来说,无历史或者是无同类,如果这两个困难只是单独存在的话就没那么棘手。因为有历史可以补偿无同类,而有同类可以补偿无历史。为一个无历史的公司估值,只要他的行业有众多可比较同行那么一切就可以风轻云淡,比如一家快餐店要IPO上市,零市场历史,但IPO定价往往不会有太多硝烟,因为行业数据不要太丰富;为一个无同类的公司估值,只要你有很长的市场历史,那么定价虽然不会比快餐店IPO更轻松,至少丰富的历史数据也能补偿无同类的尴尬。

比如京东,虽然市场历史很短只有不到三年,但行业上而言他不能算完全是宇宙独一家,外有亚马逊内有阿里巴巴还有一些国内的小胸弟可以参考,虽然不能说具有100%的可匹配可对比性,但是至少有个线条与轮廓;所以一些数据比如 Beta,虽然搞不到公司自身的,搞个行业平均的也凑活着过了,估值嘛,就是一门不断凑活与将就的艺术。

最烦的是这些三无企业:无盈利、无历史、无同类,估值最容易搞成玄学。

对于此等公司,我们还是要用之前提到的方法去预测未来的盈利与现金流:

使用最近的财务数据,或者至少在分析时要给最近的数据更大的权重,因为这类公司的财务状况四月的天如娃娃的脸;

预期销售营收的增长,无历史无同类的话就更要注重总体细分行业的分析,既然无同类那很可能是一个非常利基的市场(niche market,指被大咖们忽略的某些细分市场);

预期可持续的利润率;

预期公司的重新投资需求,比如对于资本的投入的需求与营运资本(working capital)的追加,等等。

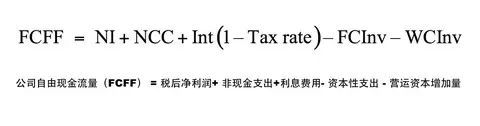

本质上,我们到目前为止所做的所有革命努力就是为了预期未来的现金流。通过下面本文的第三个公式可以计算出公司的自由现金流,当然还有其他一些自由现金流公式以息税前利润 (EBIT)或营运现金流 (cash from operating activities)为起点,本质上都一样,我就不一一列举了不然公式太多容易引起暴动。

这里有一点要解释一下,对于现金流折现而言一般有两种方法:一是计算股东老乡们能够分享到的现金流,然后计算出“股权的价值”,也就是所谓的股权自由现金流折现法(free cash flow to equity, FCFE); 另一个是计算股东与公司的债权人们一起享有的现金流(也就是整个公司的现金流,FCFF),再计算出“整个公司的价值”,然后再剥离掉公司的债务,而剩下的就是股权价值。上面的FCFF是指的后者的思路。有人对这个FCFF的公式可能会有几个不解。

1. 为什么要加回非现金支出?

因为非现金支出不影响现金流,比如你的商誉被减值了5000块,你并没有产生直接的5000块现金损失,真正的现金流出实际上在当年收购时就发生了。

2. 为什么要加回税后利息支出?可以从两个角度思考:

因为我们算的 FCFF 是归属于公司股东+债权人的现金流,而利息支出就是归属债权人的现金,所以应该在排除税盾(tax shield)影响后将其加回;

因为我们的折扣率中已经包括了对于债务融资的成本,如果同时再将利息支出(一种债务融资成本)从现金流中排除,那就等于连续折扣了两次,重复折扣。

3. 为什么要减掉资本支出和营运的追加?

因为这是你在一段时间内真正支出的真金白银的现金流。充分理解这三个为什么,这个看似很鬼魅的公式也就半面不忘了。

我们再次请出我们的大京东。如果套入公式,咱可以得到下图这个框架模型。我使用的公式是 FCFF = [EBIT * ( 1 – Tax )] + NCC – Inv LT – Inv WC,这仅仅是上述公式的简单变形,可以一笑而过。请大家仅看我的估值框架,再次重申本文是介绍方法论,并不为京东进行严肃的估值;除了已知的来自于2015年报的财务数据以外,表格中的许多需要做功课并主观判断的数字我都是乱填的,大家千万别相信,信了的话反正我人在美国你也很难追杀我。

所以我们有了每一年的FCFF,现在只需要用咱的小胖手按按计算器,把它们折成现值就行了。但是这里还有一个终值(terminal value)的问题,也就是如果我的公司永续经营下去,我就可以一直获得现金流到子子孙孙无穷尽也。那么,之前说到永续年金的价格公式 P= C/ r 现在就可以出来嘚瑟了,但是我们要做个关键的调整,因为之前说的永续年金它是不涨的,每年35镑付到天荒地老;但是咱公司的自由现金流,一般而言随着人类的发展社会的进步总要多多少少增长一点吧,那就不能直接套用P=C/r了,怎么办?

没事,先哲们已经把路给我们铺好了:第n年自由现金流终值=第n+1年的FCFF/ (r-g),其中g为现金流的永续增长率。这就是著名的戈登成长模型(Gordon growth model),公式推导我就不出来现眼了,不然真就剩不下什么读者了。

在选择永续增长率的时候我只有一个建议:绷着一点,不要太豪放,不然容易出奇迹。之前我有一篇文章提到投行 Evernote 给特斯拉估值的时候用了6%-8%的永续增长率,这简直就是个行业笑话,不知道在哪个星球上这样的永续增长能是现实。如果你将永续增长定得畸高,那出来的终值绝壁硕大。我个人建议尽量不要让永续增长高于整体经济的增长,因为一家公司得要有多么牛逼,才能千秋外代地保持在比她身处的经济体发展得更快的速度上。

然后当我们求出所有折现自由现金流的总和后,可以加回公司目前的现金,再减去债务,再减去公司发行期权的价值,就等于目前对于公司股东而言的股权价值了。除以总股本,就是每股的所谓内在价值。这就是我们淘了半天的金砸,当然,也很有可能是一泡翔。

折扣率与DCF模型的原罪

折扣率这个话题很大,我打算留着在下一篇来讲;这一篇够长了,或许已经太长了。在上面那个框架里我乱填了 15%与10%的折现率,只是为了满足一个模型的完整。大家会说哟不错么你算出来内在价值33.93块,还挺接近现在价格的,good job well done;但是我一定要坦个白:不好意思,这个数字其实是我调来调去调出来的,如果你想要100块,我就可以调个100块给你。

这就是现金流折现模型的最大原罪,这也是我一般不太去关心投行关于某股票的DCF估出来的数字的原因,因为猫腻太重。正如我前面所说,DCF模型的思维逻辑其实是十分完美的,但是在实际运用中会有太多的假设与预测,会有太多的硝烟与纷争。比如“增长率”与“折扣率”这两个关键变量,对模型最后的输出简直握有生杀大权;另外预测未来的难度其实往往比我们想象的要高出几个数量级,你预测的未来现金流,或许事实上只是一个海市蜃楼。

投行的分析师们如果想要说服你京东值50块,他们就能用反向工程做出结果为 50块 的模型,然后恬不知耻地兜售给你;所以对于这些分析报告一定要长个心眼,要去不断追问他们的假设与预测,要保持一颗高度怀疑的心;至于他们能有多黑能有多恶.所以与其说是DCF的原罪,不如说是人的原罪,模型她是无辜的她是洁白无瑕的。

但绝对估值的思维训练对于我们理解公司业务模型与财务数据其实仍然十分有益,如果你的假设与预测来自于深入的调研与确凿的数据,如果你足够保守不跳脱,那么你算出来的估值结果仍然有很好的参考意义;当然这样的模型绝对少不了敏感性分析,我们可以创造出诸多未来的平行宇宙,根据不同假设与预测、不同的 scenario 来模拟出不同的估值结果,然后我们可以看看它们的分布情况;我不能说这种模拟一定能让我们找到公司的内在价值,但是至少,可以让我们更接近一些。

当然我个人其实更喜欢相对估值法,这个留到下次再讲。