博雅互动2019上半年营收净利双双腰斩,棋牌类厂商该如何自救?

9月26日,博雅互动公布了其2019年上半年财报,其中营收净利两项数据双双腰斩。诚然,自2018年以来,棋牌行业便一直处于高压严管之下,而联众涉赌一案更是震撼了整个市场。在此情况下,不少厂商的中报营收数据均出现较大波动。

但与此同时,若观察7家游戏棋牌厂商的营收情况,便会发现两极分化现象较为严重。其中边锋网络(浙数文化子公司)实现营收逾11亿元,同比增长逾93%;而姚记科技游戏业务更是同比暴增500%,录得营收4.5亿元的好成绩。

在中小厂商们提心吊胆过日子的同时,棋牌巨头的营收数据却似乎依旧亮眼。

一、博雅互动上半年营收1.6亿,营收、付费用户数、DAU等全面下滑

就整体数据而言,博雅互动的2019年上半年可以说是处于“全面下滑”的境地。

报告显示,2019上半年博雅互动总营收约为1.6亿元,同比减少约43.55%;实现归母净利润0.63亿元,同比下跌58.96%。

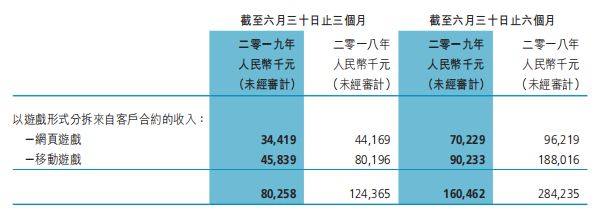

从游戏类型来看,2019上半年博雅互动的网页游戏收入约为7023万元,而移动游戏收入约为9023万元。范围缩小到Q2阶段,博雅互动的移动游戏与网页游戏的营收占总收入比例分别为57.11%和42.89%,而去年同期的占比表现分别是64.48%和35.52%。

不过按照市场区域划分,博雅互动在海外市场的营收正在迅速增长,并远超国内市场营收。2019上半年,博雅互动的简体中文版本游戏收入约为2488万元,而其他语言版本的游戏收入则约为1.36亿元,约占总营收84%。

在运营数据表现上,2019年Q2博雅互动的付费玩家数和活跃用户数同比Q1有所下滑。

其中,Q2的付费玩家数约为40万人,与Q1的48万人同比减少了17.8%;每日活跃用户数从Q1的约260万人减少至240万人,同比减少8.7%;每月活跃用户数从Q1的830万人减少至Q2的740万人,同比减少了10.3%。

二、压住博雅互动的“三座大山”——苹果监管、政策风险、市场变迁

在财报中,博雅互动也总结了2019上半年及Q2的收入暴跌的三个原因。

其一,在渠道端,2017年Q2开始,苹果公司便开始对在其系统上线的应用程序进行整顿和检查,这一持续性事件也影响到了博雅互动在移动游戏端的业务运营。

纵观这半年来的App Store,苹果对上架应用的监管越发严格,下架和清榜的应用持续增多。据七麦数据显示,今年 7 月,App Store共计下架产品共计69086款,整体下架产品数量依旧庞大,游戏类App下架数量最多,共计10195款。

其二,在监管政策方面,市场传闻“中国政府将出台《棋牌类网络游戏管理办法》,下架德州扑克类游戏及从2018年6月1日起,全面禁止运营德州扑克游戏”,这一政策虽未出台,但部分平台已经对相关产品进行了下架处理,对其收入造成了一定影响。

早在去年四月份,市场便传来政策收紧的风声,文化和旅游部要求各平台即日起不得提供德州类游戏的下载,并于6月1日前全面终止德州类游戏的运营。对于当时核心产品为《德州扑克》的博雅互动来说,可谓是一记重击。

其三,在市场趋势方面,游戏行业整体转向移动端的趋势越发明显,由此也导致博雅互动网页游戏的收入下降。

三、海外营收占比高达84%,“电竞化+出海”成为博雅互动的新出路

不过,虽然博雅互动的2019年上半年及Q2营收均同比减少了,但是Q2收入较Q1的环比表现增加了约0.1%。博雅互动表示,这一增长主要是因为政策风险因素对收益的影响已经逐渐稳定,以及公司在Q2举办的运营推广活动略微拉动了营收。

就目前财报内容来看,博雅互动似乎已经找到了应对政策风险和国内市场趋势变化的方法。

一方面,博雅互动将进一步通过电竞赛事扩大自身品牌影响力。2019年Q2,博雅互动举办了第五届BPT品牌系列赛事——2019BPT亚洲赛,通过比赛促进玩家活跃度和忠诚度、扩大赛事和游戏用户群,由此也将博雅BPT品牌深入到全球棋牌圈,提升品牌知名度。

另一方面,未来博雅互动也将进一步扩展海外市场和其他棋牌游戏业务,由此抵消政策风险因素带来的影响。2019上半年博雅互动的海外营收远超国内,海外市场已经成为其主要营收来源。

据财报内容显示,博雅互动通过一系列协议及以总代价500万元,完成了对深圳市卡拉网络科技有限公司、深圳市丰讯盛科技有限公司、深圳市观海科技有限公司和Function Technology Co.Ltd.这四家公司的股权投资。

据了解,卡拉网络是一家网络棋牌游戏开发和运营商,主要产品为《德州扑克(专业版)》,这款游戏包括了网页端和移动端,并有阿拉伯语、印尼语等10种语言版本发行。

通过对其他棋牌游戏厂商的股权投资,博雅互动间接提升了自身的游戏研发能力、补充游戏产品组合,同时也进一步扩大其出海市场特别是泰国市场的份额。

国内政策上的风险对于博雅互动在内主营棋牌游戏的公司而言,都是难以避开的难点。一旦被严禁,无疑是从源头上断开了营收的能力,而有着更高成熟度的海外市场或许是国内棋牌游戏的另一个增长点。

四、棋牌行业整体情况:边锋网络实现营收11亿元独占鳌头,增收不增利呈普遍现象

为更好地了解一众棋牌厂商2019年营收情况,手游那点事整理了7家棋牌公司的营收和归母净利润数据进行对比。

1. 边锋网络营收破10亿大关,姚记科技游戏业务收入同比暴增500%

若就营收成绩而言,期内边锋网络(浙数文化子公司)实现11.09亿元营业收入,无疑在一众棋牌厂商中脱颖而出;紧随其后的便是闲徕互娱(昆仑万维子公司)和姚记科技,二者分别实现营收7.71亿元和4.55亿元。

据财报显示,目前边锋网络 PC 端业务基本稳定;移动端通过自研和投资并购已在全国 20 余个省份进行布局,下属深圳天天爱、乐玩互娱、北京梦启等子公司业务推进均符合预期;

此外,目前边锋网络已有数十款海外产品上线运营,预计下半年将继续推进一些项目;而在休闲游戏小程序方面,该公司已通过自研布局的方式取得新进展,已着手尝试产品规模化发展。

有意思的是,边锋网络并未在财报中披露出任何游戏运营相关的详细数据,无论是产品名称还是用户数据均不见踪影。

而营收同比增速最为亮眼的公司,则当属姚记科技。期内该公司的游戏业务实现近500%的同比增长。而这便要得益于其收购的子公司成蹊科技:

据财报显示,2019年上半年间成蹊科技贡献营收4.55亿元,实现归母净利润1.22亿元;为母公司贡献了86.60%的净利润。

姚记科技于财报中提到,报告期内, 成蹊科技旗下主要运营平台《鱼丸游戏》业绩增长迅速,盈利能力出色,平台内的游戏产品有着持续 稳定的流水表现,同时成蹊科技加大研发力度,以进一步拓展公司移动游戏领域的产品线,进一步增强公司的持续盈利能力。

2. 4家公司营收不足4亿元,博雅互动营收同比暴跌逾43%

营收在4亿元以下的棋牌公司则有禅游科技,家乡互动,博雅互动以及联众。值得注意的是,在7家棋牌厂商中,只有博雅互动和联众的营收出现同比下降,前者的营收更是出现逾43%的暴跌。

而联众的经营情况亦不容乐观,2019年上半年间公司亏损0.83亿元。据东方财富choice数据显示,联众自2017年一季度起便开始出现亏损,截至2017年度和2018年度,公司已分别亏损0.24亿元和6.23亿元。

实际上在2018年间,联众游戏业务的当家产品:德州扑克便遭到行业政策严打。在2018年2月,一则名为“联众游戏 聚众赌博”的新闻爆出了联众旗下德州扑克类游戏涉赌的情况。调查结果称,自2010年以来,该游戏的涉赌资金收入累计达3.35亿元。

有趣的是,尽管在7家游戏棋牌厂商中,共有5家厂商的营收出现增长,但归母净利润同比下跌的公司则有4家,而联众更是出现持续亏损的情况。

结语

在政策严打之下,边锋网络、闲徕互娱以及成蹊科技这些巨头大可凭借着自家的平台与流量以及丰富的产品线来吸引更多的用户,从而维持源源不断地收入;但中小型厂商则只能依靠几款棋牌产品撑起公司的大部分营收;一旦遇到政策变化,其营收结构便显得脆弱不堪。

而博雅互动在经历过营收净利暴跌后,便采取了对外进行股权投资增加研发实力、拓展海外市场等方法来对抗国内的环境变化。不过“电竞化+出海”这套打法能否助力博雅的营收数据“起死回生”,则仍有待时间来验证。

——————— End———————

行业爆料/商务合作:

请加微信 cxx2744 或 QQ 359859595

行业交流 / 加入“手游那点事”微信交流群:

请加群主微信 D13246319125或curab_b

内容投稿:

请发邮箱 [email protected]