又一重要省份P2P遭“团灭”!28家平台无一幸免

中国基金报 莫飞

P2P行业再遭地方省份“团灭”打击!

12月19日晚间,甘肃公布P2P网贷退出名单,省内28家P2P平台无一合规,要求全部退出市场。

这也是继湖南、山东、四川等省份宣布取缔关闭全部网贷平台之后,又一省份以“一刀切”的姿态将区域内所有P2P公司全部清退出去。

过去,曾被视为解决小微金融融资难问题的P2P网贷行业,屡屡因缺乏监管、风控漏洞问题而爆出大雷,甚至不少平台成为滋生非法集资、金融诈骗、暴力催收等犯罪行为的温床。

自从175号文明确了“能退进退,应关尽关”的主基调后,今年开始,全国各地启动对网贷行业的专项整治行动,P2P平台遭遇多个省份全面取缔。更有行业人士较早对网贷行业判断称,“99%的平台应该死掉”。

甘肃出手整治:

28家P2P公司全部退出

今年以来,P2P行业遭遇重重打击,又有省份加入“团灭”网贷队伍。

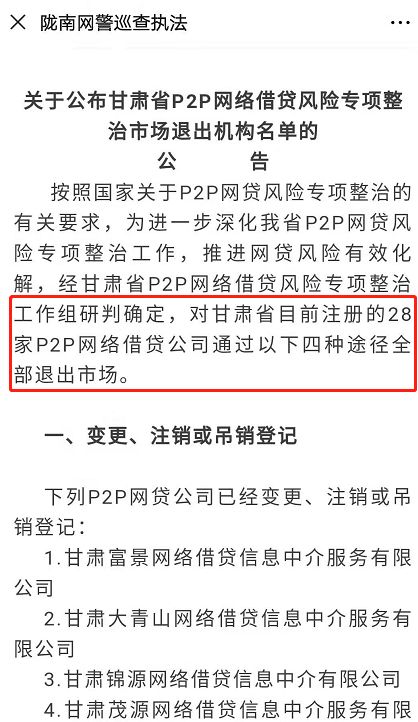

12月19日晚间,甘肃省P2P网络借贷风险专项整治工作组发布《关于公布甘肃省P2P网络借贷风险专项整治市场退出机构名单的公告》,并表示甘肃省内至今没有一家网贷公司完全合规通过验收,外省在甘从事网络借贷业务及分支机构均未在当地金融监管部门备案。

上述公告称,按照国家关于P2P网贷风险专项整治的有关要求,为进一步深化我省P2P网贷风险专项整治工作,推进网贷风险有效化解,经甘肃省P2P网络借贷风险专项整治工作组研判确定,对甘肃省目前注册的28家P2P网络借贷公司通过四种途径全部退出市场。

这也是继湖南、山东、四川等省份重磅宣布取缔关闭全部网贷平台之后,又一省份对区域内全部P2P公司采取全部取缔的整治措施。

根据甘肃省公布的名单显示,28家P2P网贷公司将通过:变更、注销或吊销登记(14家);依法吊销营业执照(8家);公司自主良性退出(5家);涉嫌犯罪已被查处(1家)等四种途径,全部退出市场。

那么,清退之后的P2P债权人追偿债务又该如何解决呢?

甘肃省P2P网络借贷风险专项整治工作组强调称,网贷公司的业务终止市场退出不影响已经签订的借贷合同当事人有关权利义务。由出借人和借款人在网络借贷平台上直接借贷形成的合法债权债务关系受法律保护,借款人应依法履行还本付息义务,出借人有权继续主张债权。

全国多省市对P2P“一刀切”

事实上,今年以来,P2P行业正在遭遇各地省市“团灭”的整治,并被快速清退出市场,同时也有不少金额庞大的P2P网贷公司因涉嫌非法吸收存款、暴力催收等情况先后被公安机关立案,公司负责人也被采取了刑事强制措施。

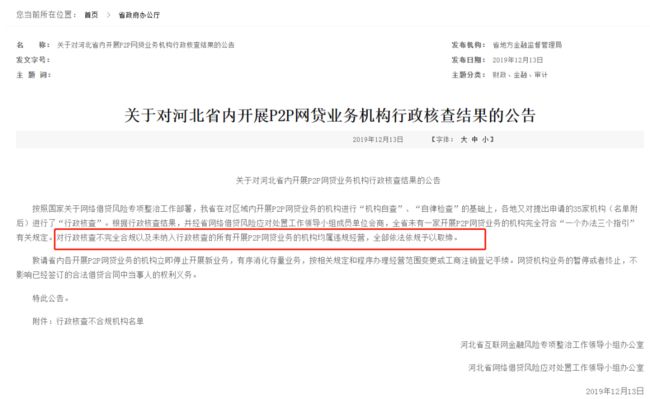

12月13日,河北省宣布未有一家开展P2P网贷业务的机构完全符合“一个办法三个指引”有关规定,对行政核查不完全合规以及未纳入行政核查的所有开展P2P网贷业务的机构均属违规经营,全部依法依规予以取缔。

12 月 4 日,四川金融监管局发布网络借贷行业风险提示称,根据国家互联网金融风险专项整治工作领导小组、网络借贷风险专项整治工作领导小组关于网贷风险专项整治部署要求,按照“一个办法、三个指引”以及网贷合规“108”条标准,对纳入整治范围的网络借贷信息中介机构开展了合规检查,经省网贷应对领导小组相关成员单位会商会审,目前没有一家机构业务完全合规。按照整治要求,即日起,对我省业务不合规网贷机构及省外未经许可的网贷机构在川开展的 P2P 网贷业务,全部依法依规予以取缔。

11月15日,深圳市地方金融局也发布了第五批6家自愿退出且声明网贷业务已结清的P2P名单。

11月8日,重庆市地方金融监督管理局网站发布公告称,对重庆市29家已报告结清P2P网贷业务、拟主动退出的机构进行公示,同时对其他机构开展的P2P网贷业务一并予以取缔,任何机构未经许可不得开展P2P网贷业务。

10月18日,山东省地方金融监督管理局网站发布《网络借贷行业风险提示函》称,当前,P2P网贷行业正在进行风险专项整治,至今未有一家平台完全合规通过验收。未来该省将对全省范围内未通过验收的P2P网贷业务全部予以取缔。

10月16日,湖南省地方金融监管局网站发布公告称,一致认定该省整治名单内纳入行政核查的24家网贷机构P2P业务均不符合“一办法三个指引”有关规定,现予以取缔。同时,该省其他开展P2P业务的机构及外省在湘从事P2P业务的分支机构均未纳入行政核查,对其开展的P2P业务一并予以取缔。

据第一网贷统计,除了最新公布的甘肃之外,全国34个省级行政区域,除港澳台外,湖南、山东、重庆、河南、四川、云南、河北等7个省级行政区域均已表明拟对“P2P一刀切”。这些省市均发布通报或“P2P风险提示函”,表示对辖内业务不合规网贷机构及省外未经许可的网贷机构全部依法依规予以取缔。此外,通报均表明辖内至今未有一家平台完全合规通过验收。

行业从严监管持续

“99%平台会死掉”?

早在五年前,已经有行业人士就从网贷平台风险控制能力不足等多个角度剖析行业,并预测“未来99%的网贷平台将会死掉”,这也是行业内最早出现的“衰亡论”。

彼时,网贷分析专家嵇少峰曾表示,从P2P本身产品的市场价值及风险控制手段入手,就可以看出此类产品的优劣及核心竞争力,对比现在市场上主导的常规金融产品及信贷市场规律,银行与P2P互联网金融谁将干掉谁, P2P是走向辉煌还是末路,其实是不难得到结论的。

“P2P金融吸收资金公信力不足以及互联网投资人的屌丝属性,现在的主流P2P能吸引到的资金年化成本一般在7%-15%之间,再加上平台运营成本、介入的担保成本,借款人需要付的代价一般不会低于年化15%-24%。”嵇少峰表示。

随后几年,网贷平台风险开始集中爆雷并扩散到各地,不少地方网贷平台甚至成为非法集资、金融诈骗的平台,行业风控弱、不良率高、违约兑付问题等始终存在。这也导致了全国和各地开始逐步清理地方网贷公司,开始针对网贷公司的专项整治行动启动。

今年以来,各地对网贷行业的动作来看,从严监管的信号仍在持续释放中。

从监管路径来看,目前对于网贷机构,退出仍是主基调。2018年年底出台的《关于做好网贷机构分类处置和风险防范工作的意见》(简称175号文)。这份文件的出台,基本确定了2019年网贷整治工作以“退出”为主的总基调。

175号文明确提出,坚持以机构退出为主要的工作方向,除部分严格合规的机构外,其余机构能退尽退,应关尽关。

今年11月12日,银保监会普惠金融部主任李均锋在监管通气会上透露,今年以来,全国网络借贷等互联网金融行业风险持续收敛,网贷领域风险形势发生根本好转。

一是存量风险得到很好处置,风险的发散状态已经控制住了。截至10月末,全国在线运营机构有427家,较去年末降低60%,借贷余额下降50%,出借人数下降55%。二是现在运营的机构已全部纳入监管监测。三是大部分机构选择退出停业,今年已停业机构1200多家。四是投资者风险意识增强,盲目追求互联网金融高收益的人群越来越少。五是地方政府在网络借贷风险处置中的主体责任进一步压实,湖南、山东、重庆等省市已有相应政策。

在监管从严的环境下,网贷行业也随之进入“寒冬”。网贷之家数据显示,11 月 P2P 网贷行业的活跃出借人数、活跃借款人数分别为 129.03 万人、138.46 万人,其中活跃出借人数环比下降 9.72%,约减少 13.89 万人;活跃借款人数环比下降 13.05%,约减少 20.79 万人。除了成交量、平台数和活跃人数“三降”以外,11 月网贷行业综合收益率为 9.38%,继续创近一年新低,环比下降 11 个基点,同比下降 73 个基点。

另一方面,监管部门也对目前仍在运营的网贷平台给出转型和发展的出路。据李均锋透露,下一步,网络借贷专项整治目标清楚、方向明确、手段多样,将以出清为目标、以退出为主要方向、以“三降”为主要抓手、以依法合规的分类处置为主要手段。争取一段时间内,完成网络借贷专项整治阶段性任务。

李均锋表示,对停业机构,要加快资产的处置力度,要建立依法公开公正的办案机制,让投资者了解办案情况;对退出机构,要按时间表切实退出、兑付投资者;对没有接入实时监测系统的机构,要限期退出市场;对于在运营的427家机构,年底之前,每家都要完成分类处置路径,对于一些资本实力强、具备一定金融科技基础及良好内控能力的机构,要推动其主动转网络小贷公司,个别符合条件的也可以转型为持牌的消费金融机构。

编辑:舰长

中国基金报:报道基金关注的一切

Chinafundnews

长按识别二维码,关注中国基金报

万水千山总是情,点个 “在看” 行不行!!!