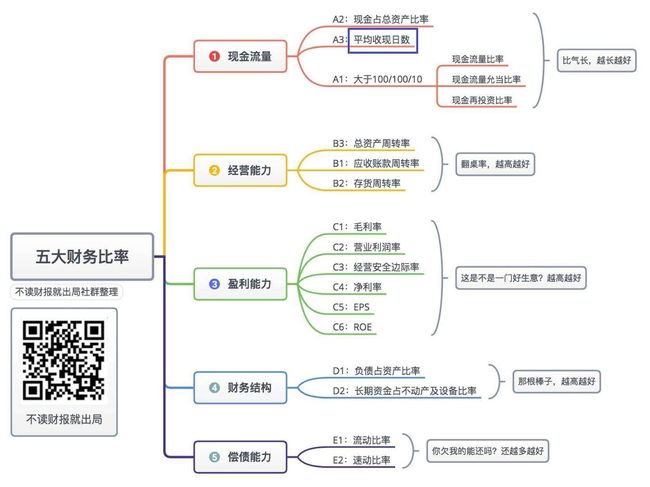

先看大局图,从导图中我们可以看到目前的学习进度,每天学习一个指标,最后完成财报的大盘点。

今天要学习的内容是:平均收现天数。

这个指标一般放在公司的“经营能力”里分析,但三大报表环环相扣、相互交叉。

“平均收现天数”不仅可以反映公司的经营状况,同时体现公司的现金流情况。因此它在“现金流量”模块中占比15%,这家公司是不是收现金的公司,通过这个指标,我们就可以判断一二。

一、概念

1、应收账款周转率:

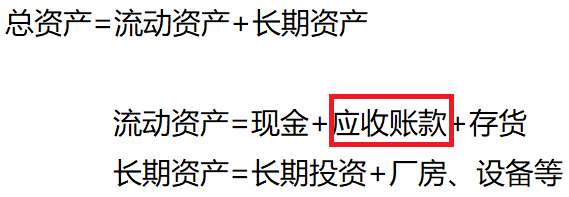

昨天说到,公司的总资产由“流动资产”和“长期资产”组成。

“应收账款”在公司的“流动资产”中具有举足轻重的地位。应收账款如能及时收回,公司资金的使用效率就能大幅提高。

个人层面:“应收账款”类似于你借给朋友的钱。现在一般“借钱的是孙子,欠钱的是大爷”!如能及时收回外面欠款,我们用于投资的钱是不是会灵活一些,如果收不回来,那就是呆账。

在企业层面,应收账款反映公司资金的使用效率,还反映了企业和它下游购买方的关系。有的行业竞争相当激烈,企业为了把自己的产品卖出去,除了降价,还有一个办法就是和下游购买商说“亲,你不用马上给我钱,货先拿去用,过几个月再结算吧”这就是企业经营中很常见的一种方式叫“赊销”。

因此在资产负债表中会产生“应收账款”或“应收票据”科目。

回到“应收账款”

“应收应收账款”这个资产一年能为公司做几趟生意,我们用“应收账款周转率”表示,当然是越多越好,数据越大,说明它转的越快。

2、平均收现天数

理解了应收账款,再看“平均收现天数”就容易多了。“平均收现天数”又称“应收账款周转天数”公式如下

平均收现天数=360/应收账款周转率

可以理解成“应收账款这个资产出去做生意,平均需要多少天能收回现金”,假设“应收账款”这个资产每年能帮公司做6趟生意,一年以360天计(这里用365或360天都可以,为了计算方便,统一采用360天)。

360天除以6趟,每趟需要60天,即平均收现天数是60天。

二、计算

下面一起计算一下“应收账款周转率”和“平均收现天数”两项指标通过公式和计算实例,加深对指标的理解。

1、应收账款周转率

应收账款周转率=营业收入/平均应收账款余额

平均应收账款余额=(期初应收账款+期初应收票据+期末应收账款+期末应收票据)/2

公式说明:

1、公式中的“期初=上期期末”,比如我们要计算2017年的“平均应收账款”,则“期初应收账款”采用2016年的该项数据,“期末应收账款”采是2017年的该项数据。

分母中“资产期初数额与期末数额之和除以2”反映了这项资产在一年当中的经营能力平均水平,因为行业有旺季和淡季之分,取平均水平比较客观。

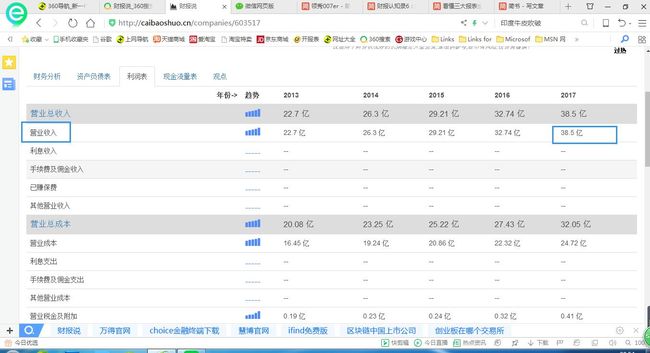

下面以“绝味食品”为例,计算其2017的“应收账款周转率”

(1)、分子:营业收入(见“利润表”中的“营业收入”),为38.5亿。(图上)

(2)、分母:平均应收账款余额。

a、查询“期初应收账款”和“期末应收账款”(见“资产负债表”中“应收账款”项),分别为3.53亿、4.35亿。

b、查询“期初应收票据”和“期末应收票据”(见“资产负债表”中“应收票据”项),2016年和2017年,期初和期末均为0.

代入公式,得到“绝味食品”2017年“应收账款周转率”为

应收账款周转率=38.5/(3.53+4.35)÷2=977.1(次)

2、计算“绝味食品”2017年的平均收现天数

平均收现天数=360/977.1=0.36=0.4(天)

两个数据与财报说对比,结果一致,计算完成。

三、判断指标

(1)“平均收现天数”≤15天即可认为是收现金的企业。

因为如果刷卡的话,Visa、Master一般一到两周结算一次,所以15天是等同于收现的标准。

(2)因为“应收账款周转率”在6次以上的都算经营不错的公司,所以“平均收现天数”在60天——90天都属于正常范围。

四、今日作业:

哪些行业是收现金的行业?哪些行业回款比较慢?

答:餐饮业属于收现金行业,例如早餐。

水泥板厂回款较慢。