更多保险专业知识,关注公众号【探险君说保】

近年来,甲状腺结节成为体检报告中常见的名词。

探险君也发现,只要是定期体检的朋友,尤其是女性,十之七八会有甲状腺结节问题。

大概率医生会说:“没事的,定期复查就好。”

的确,在患有甲状腺结节的人群中,超过95%都是良性结节,大部分结节会和我们相安无事,共处一生。

虽然对身体健康没有影响,但是我们要面对这样一个现实:

那就是在购买商业保险时,甲状腺结节却是被“歧视”的。

好不夸张的讲,被保司视为洪水猛兽也不为过。

那么,一旦被确诊了甲状腺结节,为什么医生说没事,却被保险公司拒保呢?甲状腺结节对我们投保到底有哪些影响?有哪些保险产品还可以购买呢?

文章主要内容如下:

一、关于甲状腺结节

二、甲状腺结节投保指南

三、几个保险方案集锦

四、甲状腺结节投保的几点建议

一、关于甲状腺结节

1、什么是甲状腺结节?

通俗讲,甲状腺结节就是长在甲状腺部位的一个小疙瘩,可能是一个,也可能是多个。

对于甲状腺结节的发病原因,现在医学界并无定论。

目前认为与甲状腺炎、自身免疫紊乱、情绪波动大、家族遗传、碘摄入不足或过量等多种因素有关。

2、为何甲状腺结节发病率会越来越高?

我们要明确一点,并不是甲状腺结节的发病率高了,而是检查手段进步了。

尤其是彩超技术的普及,能准确的检测出我们身体任何部位的任何微小结节。

因此,一个普通的常规体检,很多人被查出了甲状腺结节。

3、为什么甲状腺结节对身体健康影响不大,却被保险公司拒之门外呢?

首先,上文中我们讲到,随着检测技术的发展,越来越多的甲状腺结节被查出。

虽然大部分的结节都是良性,但是对于个体而言,在没有明确穿刺化验或手术病理前,任何一个医生都不敢100%保证是良性结节。

其次,在近年来的理赔案例中,甲状腺恶性肿瘤占到了非常高的比例。

我们统计了泰康人寿、百年人寿和同方全球人寿的理赔数据。

如上图,可以非常明显的得出结论,甲状腺癌、乳腺癌、肺癌牢牢的占据理赔前三的位置。

极高的检出率和理赔率,让保司对其“另眼相看”也就不足为奇了。

二、甲状腺结节投保指南

同样,咱们围绕着基础的四大险种:定期寿险、重疾险、医疗险、意外险来分别讲解。

定期寿险

定期寿险对于甲状腺结节的核保是比较宽松的,因为,即使甲状腺结节是恶性结节,致死率也非常低。

对于定期寿险,我们主要看好健康告知询问的内容。

如果是问到了性质不明的结节或肿块,那么这款产品就不能投保,除非已经过穿刺活检或者手术病理,确诊良性。

如果没有询问,那么可以直接投保。

如上图,华贵大麦定寿、爱心守护神、渤海人人保、中韩盘古、信美擎天柱(健康标准版),健康告知中都没有询问,可以直接投保。

而百年定惠保和星安定寿,问到了性质不明的结节或肿块,因此无法直接投保。

其他,探险君没有提到的产品,参考以上即可,没有问到就能直接投,问到了,不能直接投,除非经过人工核保。

重疾险

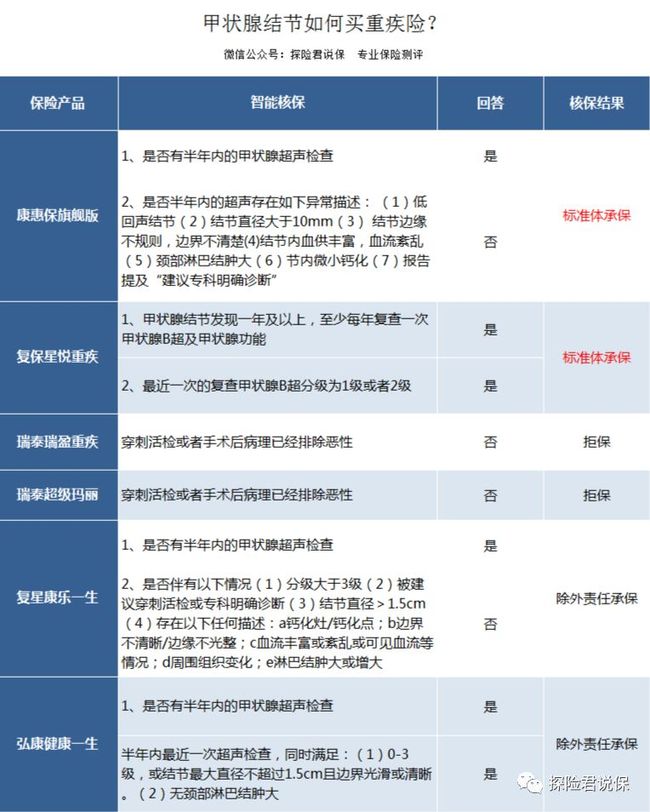

重疾险的核保对于甲状腺结节是比较严格,能做到标准体承保的产品少之又少。

探险君总结了甲状腺结节核保常见的参考因素,通常有以下几点:

1、结节分级

2、结节直径、大小

3、结节边缘、边界是否清晰

4、血流情况

5、是否伴有钙化

6、是否被建议进一步诊断治疗

同样,我们选择的几款产品都是可以通过线上智能核保得到结论的,对于线下的重疾险和需要人工核保的,要具体情况具体分析了。

核保宽松:标准体承保

百年人寿的康惠保旗舰版和复保的星悦可以做到标准体承保,是甲状腺结节患者投保的首选产品。

当然想做到标准体,是有要求的:

康惠保旗舰版,要求比较严格,首先要半年内的最新检查报告,且报告中不能有以下7项中的任一项描述。

1、低回声结节

2、结节直径大于10mm

3、 结节边缘不规则,边界不清楚

4、结节内血供丰富,血流紊乱

5、颈部淋巴结肿大

6、节内微小钙化

7、报告提及“建议专科明确诊断”

复保星悦,标准体承保的要求如下:

1、首先查出结节的时间必须超过1年。

2、每年都有复查甲状腺B超和甲状腺功能

3、彩超分级在1-2级。

核保稍宽松:除外责任

大部分重疾险对于甲状腺都是除外责任承保,比如复星系的康乐e生、达尔文、备哆分1号、弘康人寿健康一生。

复星系列几款产品,使用的智能核保规则是一样的。

1、半年内的甲状腺结节报告

2、无以下异常描述:(1)分级大于3级(2)被建议穿刺活检或专科明确诊断(3)结节直径>1.5cm(4)存在以下任何描述:a钙化灶/钙化点;b边界不清晰/边缘不光整;c血流丰富或紊乱或可见血流等情况;d周围组织变化;e淋巴结肿大或增大

满足以上两点,可以除外甲状腺原位癌、甲状腺癌及转移癌的责任承保。

弘康人寿健康一生:

1、半年内的甲状腺结节

2、必须同时满足以下:(1)0-3级,或结节最大直径不超过1.5cm且边界光滑或清晰。(2)无颈部淋巴结肿大

满足以上,同复星,除外责任承保。

核保严格:拒保。

瑞泰人寿的瑞盈和超级玛丽,要求更加严格,只有经过了穿刺活检或者手术病理并确诊良性,方可投保,否则直接拒保。

这个规定,可以说把80%以上的甲状腺结节人群排除在外了。

因为大部分人根本就没有必要穿刺活检或手术病理,只是需要定期复查就可以。

百万医疗险

百万医疗险对甲状腺结节非常严格,大部分都会除外甲状腺疾病承保。

如上图,能做到标准体承保的只有一款:

复星乐享一生。

甲状腺结节发现2年以上,结节直径小于0.5cm,无症状。

发现至今,至少每年复查一次甲状腺B超,且未见结节增大。

达到以上条件,复星乐享一生可做到标准体承保,在百万医疗险中,是非常难得的。

而太平医保无忧,最为严格,如果没有被确诊为良性结节,或者被核素扫描,确认为功能性结节,直接拒保。

对于其他除外责任的几款产品,对于甲状腺结节的要求也不同,具体可以参考对比图,我们不在此赘述。

三、几个投保方案集锦

我们同样是根据不同情况,设计几组方案,供大家参考。

王先生情况如下:

男,30岁。

甲状腺结节:未分级,无异常描述。

年收入12万,保险预算1万/年。

方案解析:

定期寿险:华贵大麦,保额100万,标准体承保。

重疾险:康惠保旗舰版,保额50万,无任何异常描述,符合康惠保旗舰版标准体承保的健康要求。

医疗险:安联臻爱医疗,保额300万,1万免赔额,除外责任承保。

年交保费8336元,在合理预算范围内,保费支出占到个人年收入7%。

李女士情况如下:

女,32岁。

甲状腺结节:2级,发现2年,每年定期复查甲状腺彩超和甲状腺功能,无异常描述。

年收入18万,保险预算1.2万/年。

方案解析:

定期寿险:华贵大麦,保额150万,标准体承保。

重疾险:复保星悦,保额50万,甲状腺结节2级,且定期复查,标准体承保。

医疗险:复星乐享一生,保额200万,5年保证续保,5年累计免赔额,标准体承保。

年交保费9847,在合理保费预算内,保费支出占到个人年收入的5.5%。

杨女士情况如下:

女,35岁。

甲状腺结节:3级,发现1年,有最近半年的甲状腺彩超报告,无异常描述。

年收入30万,保险预算2万/年。

方案解析:

定期寿险:华贵大麦,保额200万,标准体承保。

重疾险:百年康惠保旗舰版、复星康乐一生,保额各50万,累计100万,除外责任承保。

医疗险:众安尊享e生,保额300万,免赔额1万,除外责任承保。

年交保费16363,在合理保费预算内,保费支出占到个人年收入的5.5%。

四、几点投保建议

1、结节类疾病,任何一款人身健康险产品,都会问到,一定要如实告知,以免后续不必要的理赔纠纷。

2、甲状腺疾病的治疗花费低,创伤小,即使投保时被除外责任,对整体的保障也影响不大,千万不要因此而放弃投保。

3、如果已经穿刺活检或者手术病理确诊为良性结节,那么以上任何一款产品都可以做到标准体承保。

好了,今天的文章到这里就结束了,如果觉得对你有用,就多多转发、点赞吧!