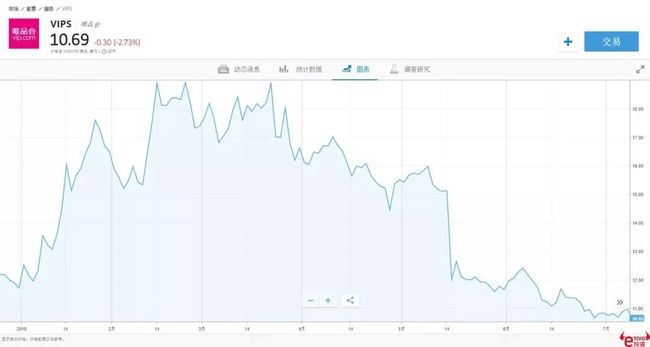

唯品会今年一季度的利润比去年同期下降了4%,这是它连续第四季度利润下降。同时,电商网站流量在逐渐减少,包括在年中大促618中所接收的流量也是骤降。

这几年崛起的社交电商“云集”“拼多多”依托微信平台发展,已经到了可以与传统电商fentingkangli的地步。云集在4月23日拿到了1.2亿美元的融资,刚刚成立三年的拼多多在六月底甚至提交了上市申请。

唯品会更加按奈不住对社交带来的高流量的渴望。自腾讯和京东入股之后,唯品会就开始计划从这两大巨头平台引流。

云品仓

唯品会本身自己拥有一个唯品会的微信小程序,但是效果并不好。于是,唯品会推出了一个分销模式的小程序“云品仓”,对标B2B2C的“云集”。

跟传统的社交电商不同,唯品会帮助店主处理了仓储、物流、引流甚至是供货、售后,形成了二级分销。而店主只需要分享商品,商品卖出之后便能赚取佣金,成为店主经营店铺所花的时间和精力都显著减少。

在自营方面经验、资源颇丰的唯品会在云品仓初期还是只销售自营商品。未来如果接受个人商家的货源还会有更多的挑战,比如最严重的假货问题。引入个人商品之后,会不会真的沦为质量问题频发的“微商”呢?这是唯品会在往下一步走的时候需要思考的问题。

而分销模式实际上也走在一个很模糊的地带,很容易被打成传销。云集已经被杭州市场监管局认定为传销,合计罚款高达958万元。云集和拼多多曾多次被微信封杀,社交电商离法律红线太近了。

云品仓选择晚进场可能会给它带来的一些优势,雷区被前者扫过一部分,危险也就减少了。同时,社交零售依托的小程序在2018年正式发展成熟。

从“零售”到“人”

KOL(关键意见领袖)现在正在冲击顾客对品牌的忠诚度。

根据唯品会和艾瑞联合发布的报告显示,网购的主力已经向19-24岁人群转移,95后的电商黏性也高于其他人。

这一群人开始动摇品牌的主导地位。

现在线上线下的广告花费带来的效果可能还比不上KOL们(比如网红)的一次“种草”推荐,年轻的一代不愿意被品牌绑定。

KOL也不再局限于一些平台上拥有大批关注者的大V,乐于分享的95后会成为自己社交圈里的KOL。

比起有距离、可能接软广的大V,身边亲友推荐的单品可信度受到亲友关系的加成,被推荐者也可以通过交流对单品做进一步了解,“种草”成功的可能性更高。

社交电商也是在这个阶段兴起。不管是碍于情面,还是真的感兴趣,分享商品给平台带来的流量都是十分可观,更不要说流量变现带来的巨大吸引力。

这种情况对有自己品牌的公司来说是一个冲击,他们很难再保持顾客的忠诚度,KOL带来的顾客也会随着KOL的离开而离开。

但是对于电商来说情况好得多。它们永远可以做一个平台,转接流量。

自营电商越来越难做之后,唯品会便可以转去做社交电商,把每个人变成KOL。

这也是一种“去中心化”的趋势,个人的角色在购物圈中变得越来越重要。

优势能否持续?

“反阿里”同盟

自营电商起家的唯品会在社交电商有自己的优势。销售自营商品需要一条成熟的供应链,而从去年开始,唯品会的电商、物流、金融“三驾马车”的战略布局已经开始成型。

金融方面,唯品会主要做供应链金融、理财类、贷款类,这类产品主要服务于电商消费。唯品会同时在保险行业不断入资,推出的“唯爱保”的医疗险,还成为了国服人寿保险公司的第二大股东,出资比例高达16%。保险尤其是寿险作为一个低成本的融资渠道,可以有效地为电商运营注入流动性。

通过旗下的品骏快递,唯品会也基本实现整个供应链的自营。从仓储到物流,再到商品,这些都是唯品会自己掌握,品控的难度大大下降。

唯品会在自营电商中锻炼出来的能力,应该要作为它发展社交电商的优势。

它也并不是在单打独斗。

12月19日,腾讯联手京东入股8.63美元。2018年,京东增持唯品会。京东需要唯品会女性客户群体,腾讯需要电商防止阿里在零售和支付一家独大。而唯品会,急需两家的高流量。这种合作中,三家共同的敌人都是阿里。

即便是三家联盟,阿里的体量还是难以匹敌,唯品会现在最要紧的还是把社交电商做起来。

图片来源:e投睿eToro,数据截止于2018年7月11日