在社保中,大家最关心的医疗保险和养老保险,经常人说社保的医疗报销的比例挺高的(85%-97%),公司还给上了补充医疗,所以我根本就没必要上商业保险了。我们一起来分析一下,看是否真的是这样。

我们先看一个图片:

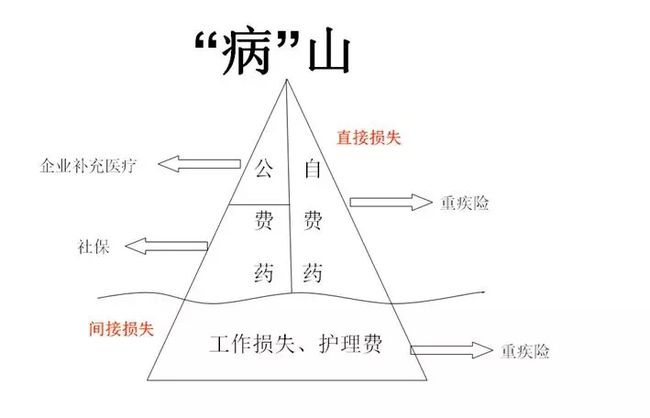

这个图是我原创的,大家先看看。

生病了,最直接的花费就是医疗费用,医疗费用中可以分为公费药和自费药,社保可以报销公费药,自费药是不能报销的,有的企业给员工上了补充医疗,补充医疗也是报销的公费药,一般是社保起付线以下,和起付线以上剩余的部分。

比如,北京社保住院的起付线是1300,那么1300以下,以及1300以上按照85%-97%报销后剩余的部分可以补充医疗来报销。小毛病补充医疗是完全够的,因为花费中自费药的比例是很低的,如果出现大的毛病,则自费药的比例就非常高了。比如,我的一客户白血病做骨髓移植,花了100万,其中社保只给解决了30%,剩下的70%都是自费的,这些是社保解决不了的。

90%的人着眼点在直接损失上,其实暗含的间接损失也是要命的。什么是间接损失?

一个人生病了,肯定就不能再工作了,如果一个人的年收入是20万,休息一年他的损失就20万,休息两年他的损失就是40万。在医学上有个词叫五年生存率,也就是说得了病之后如果没五年,不能称得上是完全恢复,而这五年中绝对不能像之前一样拼命的去工作。

另外,一个人生病,需要陪床护理,如果家人不可以不上班来护理,那么就得请护理人员,这样的开销也是不可小看的。所以即使有社保,即使公司给上了补充医疗,甚至是公务员可以100%报销,也有必要上重大疾病保险。

社保和补充医疗是拿发票报销的,而重大疾病是确诊给付的。假设我的重大疾病的保额为50万,那么只要确诊我就可以获得50万的赔付,而这50万的重大疾病理赔金怎么花保险公司是不干涉的,我可以用于自费要的开销,我也可以那这笔钱去疗养度假,甚至请几个漂亮的护士来护理也是可以的。

我一般建议客户重大疾病保额,有两个标准。第一、5倍年收入,即花5年的时间疗养,我的生活品质都不会受影响。第二、(15-20万)+(2-3倍的年收入),即有钱看病,有钱疗养。

把保额确定了,再根据自己的预算来配置产品。长期的和短期的,消费型的和储蓄型的相结合。一定要保证保额。

【保险就管两件事:一、该挣的钱保证能挣到。二、挣到的钱跑不掉。】

该挣的钱确保能挣下。什么是该挣的钱确保能挣下?

比如一个30岁的男性,他的年收入是10万,那么到他60岁退休。在静态下,他可以创造的财富是10万*30年=300万。可以说,这300万关系着家庭是否幸福。因为爱人的生活费、孩子的教育金、老人的养老金、房贷、车贷都得从这里边出,所以这300万非常的重要,所以我们一定要确保这笔财富。

怎么来确保?

可以用定期寿险来确保,那么可以投保保额为300万,保障期限为30年的定期寿险。如果平安工作至60岁,那么就可以创造这笔财富。如果在这30年中因疾病或非疾病身故了,那么保险公司赔300万。平安的话,自己能创造这笔财富;不平安的话,保险公司给赔这笔财富。这样可以给家庭的幸福一个确保。

定期的保险责任就保障人因意外或者非意外身故,有些定期寿险还包含全残的责任。也就是确认人工作期间家庭收入中断的风险。

定期寿险是保障身故和全残,如果没有达到全残的程度,定期寿险是不负责赔付的。这时候就需要意外险了。

意外险保障意外身故、和残疾。残疾分为1-10类残疾,不同的残疾程度按照不同的比例来赔付。假设意外险的保额是100万,那么一级伤残就是保额的100%,即100万;10类残疾赔保额的10%,即10万。

定期寿险和意外险是保障一个人的收入能力。当然刚才我们在举例的过程中,说年收入10万的人保额为300万,大家肯定觉的保额高,但如果用投资回报率来折现的话保额就没那么高了。一般规划中意外险的保额是定期寿险的2倍。

大家一定听说过一个原则是双十原则,即用年收入的10%,做到年收入的10倍的保额,这就是指的寿险保额。所以,保险规划的保障一定是家庭的顶梁柱,是收入的主要贡献者。

以上是保险管的第一件事,该挣的钱保证能挣到。保险管的第二件事是什么呢?挣到的钱跑不掉。

人生中有许多风险、比如婚姻的风险、不肖子孙的风险、企业经营的风险等等。比如我们辛辛苦苦创造的财富,一旦婚变则需要分一半,怎么用保单来保全资产?怎么用保单来隔离家庭资产与企业资产?怎么保障孩子一辈子衣食无忧,无论他成才与否?这都是保险可以实现的功能。

另外,对于咱们大多数老百姓来说,保险的财富转移功能是很重要的。大家也知道,社保的养老是很少的,需要做养老规划。大家都会觉的保险收益很低,尤其是现在股市这么好。其实在我看来,保险的最大的优点就是可以,让大家在股市赚的钱,在别的投资上的钱,安全的安全的转移到退休,把今天的钱转移到明天来用。

无论今天创造了多少财富,如果没能留下来,都不算自己的财富。打个比喻,股市投资就像种地,而保险就是仓库,无论你多么好的收货,都需要仓库来留到冬天,并且在这个过程中做到保值。