中国移动(0941.HK)刚刚公布了其2017年中报:2017上半年实现营运收入3889亿元,同比增长5.0%。

这份4G周期后的第一份半年报,虽然业绩增速看似平淡,但数据显示了中国移动强大的资本实力,并揭示了部分细分市场的机会以及带来行业格局的思考。

基本观点

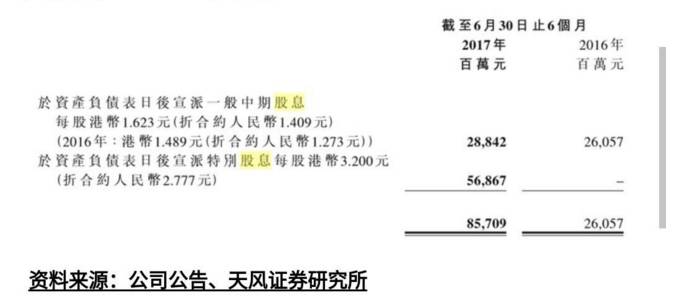

巨额的分红,彰显绝对的资本实力:每股派息共4.823港元,共派息折合人民币857.09亿元。

中国移动在4G、有线宽带市场的规模优势、ARPU提升仍然处在趋势强化中。

公司在光纤光缆以及物联网上的真金白银大投入,促动产业链开始爆发;相关产业链公司的股价开姶反应,有望为多方投资者带来系列超额收益。

5G进程符合预期。

资本实力

市场比较关注的是此次上市20周年的特别分红。

这次移动派发中期股息每股1.623港元及上市20周年纪念特别股息每股3.2港元,每股派息共4.823港元,共派息约987亿港元,折合人民币857.09亿元。

【点击可看大图】

857亿人民币是什么概念,对移动的资金压力大吗?

我们对比看看移动和电信、联通(港股)的现金流和负债端,就会发现移动资本实力的强大。

移动2017年HI的现金及现金等价物与其他短期投资(主要是锒行定期存款)共4781亿元(派息前数额,实际派息存中报后),而电信和联通的吐项数据存2016年底分别是279亿和254亿。

所以即使考虑分红后的流动资金储备也将近4000亿,可以现金方式轻松买下港股的电信和联通任意一家了。

【点击可看大图】

持续累积的巨大现金流资产来源于强劲的经营性现金流及非常低的负债成本。

移动2017上半年的自由现金流(经营现金流-资本开支)达到530亿元,电信和联通的此项数据基本在零附近波动。

负债端,虽然移动的资产负债率是35.4%,但绝大部分是业务负债,有息负债只有49.98亿元,总资本债务比例0.5%。

如此同时,电信和联通的有息负债都超过千亿,资产负债率分别是51.52%和62.93%。

【点击可看大图】

行业格局

财务毕竟反应的是当下,投资更关心的是未来。市场主要关注两个问题:

一方面是运营商的行业格局,强大的移动会越来越强吗,还是说目前电信和混改中的联通会从差开始变好,5G、物联网等是格局变化的新因子吗?

一方面是移动的半年报对整个行业会带来哪些变化,哪些细分行业会有机会,毕竟移动的资本开支占到了国内通信市场规模的一半以上;

我们先来看运营商的行业格局。

一、移动在4G、有线宽带市场的规模优势、ARPU提升仍然处在趋势强化中

4G网络上,目前移动处于绝对优势地位。

上半年的4G用户已经达到5.94亿,同比增长38.46%;另外,手机上网总量同比上升107.5%。

在移动互联网红利接近消失的阶段,数据量仍然保持翻倍以上的增速,主要是由于内容从原来的文字图片转换到现在的视频。

在用户数和数据量大规模增长的态势下,虽然手机资费在去年下降40%、今年继续下降36%,手机上网流量收入仍然取得了 33.7%的收入增长。

得益于流量提升,移动客户的ARPU值也取得了持续提升,从去年同期的61.5元提升到目前的62.2元。

我们对比2017年1月-6月三大运营商在4G用户上的每月数据和累计数据,可以看到移动在规模和新增用户拓展上两方面都未看到衰落之势,领先优势还在持续扩大,目前移动的4G用户数基本是电信+联通的一倍。

根据目前的新增用户速度,2017年底移动将超额实现年初规划的新增1亿4G用户的目标,达到6.5亿左右。

虽然联诵与腾讯合作的腾讯大王卡卖的不错,伹是毕竟规模很有限,只是针对小部分群休。所以我们看到大王卡3月份问世后,联诵的用户并没有看到明显增长。

【点击可看大图】

三家运营商4G网络整体的体验是用户选择的根本因素,而好的网络是需要拿钱去砸出来的。截止2017年上半年,移动的4G基站数量165万个,预计全年达到176万个。

而联通4G基站数量预计90万个,电信115万个。覆盖范围差距仍然较大。

有线宽带上,移动的持续大规模投入取得了立竿见影的效果。

2017上半年移动的有线宽带客户数达到9304万户,远超过联通的7692万,按照目前的增长速度,全年超过1亿户的年初目标、超越电信的1.281亿户也只是时间问题;

市场比较关心的有线宽带ARPU值也开始取得了同比的提升。

主要是移动在初期一方面带宽不高均价较低、一方面通过大规模补贴的方式来获取用户,此次ARPU值同比提升显示移动的有线宽带逐渐进入价值提升的第二阶段,盈利能力将显著提升。

【点击可看大图】

二、运营商格局:联通,变革的机遇。

我们先看看三大运营商2017年初制定的战略和具体工作。

移动:

1、强终端支撑“大连接”。2017年移动4G手机销量预测4亿,其中2.65亿4G存量换机、0.12亿净增购机、1.23亿2/3G存量换机;2017年移动智能硬件销量预测8000万,其中蜂窝类智能硬件1500万、宽带类智能硬件6500万;

2、2017年终端发展更受关注。联合终端和渠道产业实现4G手机销售超过4亿部,并将积极打造4G+服务,规模化推广volte业务,预计客户超1.5亿;

3、打造数字家庭产业。"魔百和"客户超4000万,"智能网关〃客户超3000万,实

现“家庭连接服务"客户超6000万;

4、全面提供物联网服务;

5、创新模式加快数字服务产业发展,移动将从数字内容生产、应用分发、运营

支撑、服务保障四方面携手产业各方共同推动数字消费不断升级。

电信:

1、重耕800M,奠定4G最强运营商基础,计划2017年4G基站总数达到115万个,建成基于800MHz频率的全球首张低频4G网络,与现有网络实现高低频协同覆盖并支持高品质voLTE业务;

2、推动全网通合作;2017年实现终端销售1.2亿台,其中,全网通版本的智能手机占比要超过80%;

3、构建智慧生态。电信将与产业链共创智能连接、智慧家庭、互联网金融、新

兴ICT、物联网五大业务生态圈,构建智慧家庭生态。

联通:

1、推动物联网发展,计划今年底明年初推进重点城市的NB-loT商用部署;

2、加快5G关键技术研究工作,2017年完成5G无线、网络、传输及安全等关键技术研究,基于5G Open Lab完成5G实验室环境建设;

3、继续发展大数据战略,联通大数据规划是2017年将达到6000个节点、220PB。

翎先的移动在战略制定上明显清晰很多:围绕“大连接”所做的4G网络终端广

宽带的数字家庭产业快速崛起、400亿的投资将使物联网成为移动明年的重头戏。

电信的最大亮点是800M重耕,目前在NB-loT领域电信保持领先:而联通的战略相対不清晰:一方面表现在把处于研发阶段、时间尚早的5G放在具体工作领域。

另一方面大数据的商业模式并未成熟:具体实施上包括物联网等进展缓慢的背后其实是囊中羞涩。

我们认为在4G和有线宽带目前价值最大的两个市场,移动的领先趋势仍然存延续。

另外当前又处于资本开支逐渐减少、用户ARPU值提升的阶段,移动未来两年的业绩预计稳步上升,加上每年巨额的分红,有望带给投资人相对稳定的回报;

而变局中的联诵目前正存进行混改,最直接的效里是终于可以拿钱去铺网络了。4G、有线宽带联通有望边际改善。

另外在5G、物联网相对较新的领域,如里联通能够在未来突破的话,或许行业格居会更加均衡。实际效果需要看具体方案以及后续联通的改革有效推进。

机会在哪里

我们再来看第二个间题, 哪些市场有机会:

一、光纤光缆:资本开支计划与实际的又一次偏差

移动近两年的资本开支基调是"合理投资",基本符合4G后周期的投资节奏。

2016年口号是“确保领先,布局长远",2017年是〃打诰精品网络",其中变化最大的精品非有线宽帯莫属,但这个精品从用户休验来看仍然需要不断投资优化。

整体上看没有超预期,移动2017年上半年资本开支853亿元,占全年1760亿元的48.47%,上半年整体开支基本符合年初开支计划。

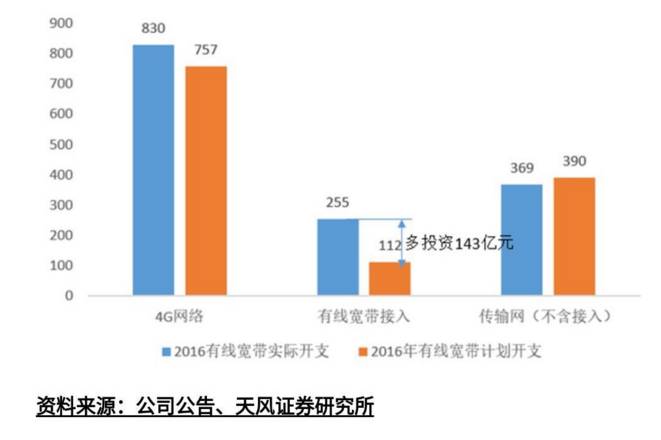

但是,从分项资本开支来看,有线宽带接入上半年达到118亿,而年初时全年有线宽带资本开支计划是135亿,也就是说上半年就基本达到了全年有线宽带的开支量,全年实际开支几乎可以确定会大超计划开支。

【点击可看大图】

实际上如果我们仔细看移动16年有线宽带接入的资本开支计划和实际支出,会发现两者之间的差距也很大,最终的实际支出是年初计划开支的2倍以上。

移动16年计划开支中有线宽带投资112亿元,实际开支达到255亿元。

【点击可看大图】

所以如果只跟踪三大运营商的资本开支并且奉为通信投资圭臬的时候,我们可能会产生所有通信细分市场都没有机会的错觉从而错过某些行业大行情,光纤光缆是过去两年通信行业的一个典型例子。

那么在这次移动2017年上半年的有线宽带接入开支再一次超越动本身预期的吋吋点。

我们认为光纤光缆的市场投资预期差还是存在的,继续看好光棒龙头行业景气度持续、近两年业绩持续增长、当前股价位置低估值的投资机会!

对干市场一直比较担心的移动明年光缆集采量开姶下滑的问题,移动此次公布的另外一个数据同样可以消除此份担忧。

移动计划2017年底家庭覆盖率70%,根据估算移动2016年底覆盖率约50%,另外移动计划明年覆盖率达到90%以上。

我们认为移动存宽带接入的投资将会持续投入,近两年先做到100%覆盖,然后再做持续的优化。

电信、联诵存固网的光缆投资总长度12亿芯公里,并且还存持续投入,财大气粗的移动目前才投了6个亿,后续会少吗?

【点击可看大图】

3.2、物联网:真金白锒的大投入,产业链开始爆发

NB-loT作为新业务板块的内容首次出现在移动的半年报中,表明移动対其战略重视程度开始起来。

虽然电信目前在NB-loT进展最快,但是移动会在今明两年重点发力。

上周末,移动也发布了三条招标信息,总招标额达到395亿,围绕广域覆盖物联网(NB-loT/eMTC)的投资建设。

对主设备商中兴通讯的收入拉动将非常显著。我们周末的报告《百万面天线集采招标中移动物联网怎么建?》已经作了非常详细的解读。

【点击可看大图】

移动已经在物联网开姶大规模投入了,产业链的投资机佘都会逐渐显现。这是移动半年报给市场的提示。

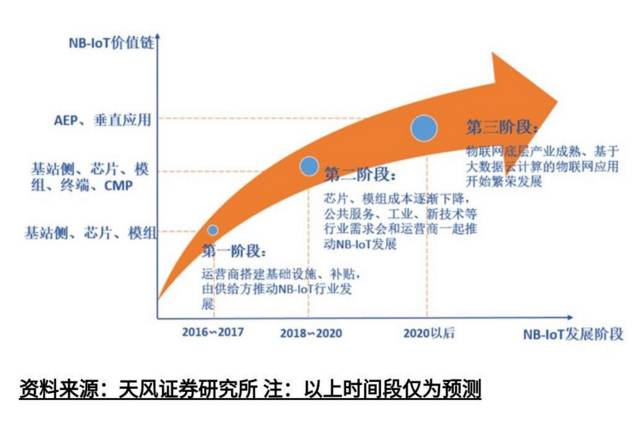

我们之前物联网报告《NB-loT踪报告:成本下降时点渐近,关注模组、CMP持续几年的行业机会》中判断NB-loT的发展会经历几个阶段:

第一个阶段是芯片及模组成本较高,主要由运营商、设备商这些攻击方通过补贴、示范的形式来培育市场需求,推动行业逐渐从0到1发展,这一时间段从16年标准落地开始示范建网到2017年的大规模投资,投资机会集中在基站侧;

第二个阶段是随着芯片出货暈的不断增加,模组成本逐渐下隆到与现有的物联网枝术路线差不多,公共服务、个人生活、工业、新枝术(共享单车)等各行各业的需求会和运营商、—起推动NB-loT发展,这一时间段预计从2018年持续到2020年.投资机会集中在芯片、模组、终端和CMP平台。

第三个阶段是物联网底层产业成熟、丰富应用开始发展的时期。此时网络接入成本低廉,更多是需求驱动,基于云计算与人工智能的物联网垂直应用是价值所在,投资机会集中在应用平台。

三、5G:进程符合预期

移动的半年报中对5G内容展开不多,公布了2017-2020的5G规划,整体进度符合我们此前预期,也基本和国内5G进程一致。

关注两个重要的时点:2019年可能拿到5G牌照进行小规模预商用;2020年开始大规模商用。

根据3G/4G的资本市场投资周期经验,我们预计5G牌照的前一年资本市场会逐渐対相关产业链公司的股价开姶反应。