01

近些日子,一小波2020年的重疾险爆火。

一款是百年人寿的康惠保2020,还有一款是创新型带有良性肿瘤额外赔付的和泰人寿超级玛丽2020。

我们收到读者询问,新出来的这款性价比高不高。

可以肯定的回答,高。

目前能和超级玛丽旗鼓相当的也只有康惠保2020了。

无论是购买基础保障还是附加癌症二次赔,两款产品都很有竞争力。

当然,因为超级玛丽有“缴至70岁”的缴费优势,每年缴费压力更小,可能获得豁免的机会更大,从这点看,我自己选会偏向超级玛丽2020。

至于之前的重疾险之王-达尔文超越者,早已经因为要捆绑身故责任被甩在脑后。

02

新产品纷纷来袭,有创新型,有打破底价型,保险市场百花齐放。当然,这些良性竞争都是对消费者有帮助的。

好的保险大家齐夸,不好的无人问津,也有些曾经的王者随着高性价比的重疾险渐出,而逐渐显得“落伍”。

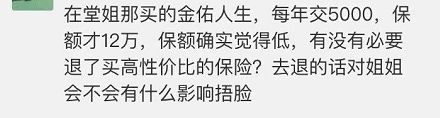

在超级玛丽产品测评出来以后,我们也接到了读者的询问:以前买的金佑人生,要不要退。

我仔细询问了这位读者。

原来在2018年,她就购买了在堂姐的推荐下买了金佑人生2018。

说是又保大病又给分红,虽然保额只有12万,但在亲戚的极力推荐下,还是碍于面子购买了。

而随着了解到的保险知识越多,以前购买的这款保险,和现在的网红产品一对比,深深感觉到了保障方面的落后与不足。

她问我们:我原来的保险有没有必要退?对堂姐有没有影响?

关于退保的问题,我们有说过。

随着年龄和身体状况的变化,可以选择的产品也会有所不同,若是碰到保费严重倒挂,影响生活水平的保单,那一定要退。

像这种,看上去保费并没有严重影响到生活,要退吗?

且听我仔细分析。

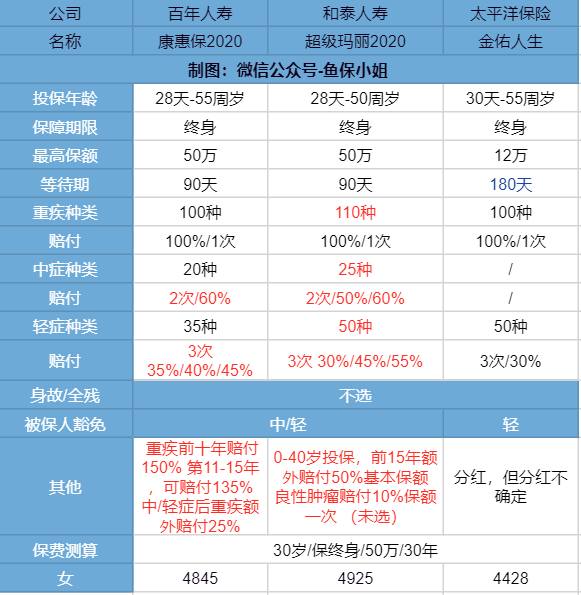

首先,我们拿这款金佑人生和现在的网红产品做一个对比。

我们可以看出,金佑人生的重疾、中症、轻症赔付,虽然有所瑕疵,但是无伤大雅。

但最重要的保额,却只有12万,这是一个极其严重的诟病。

我们之前就有说过,保额10万的重疾险根本就顶不了大用。而分红,又是不确定的。

具体可以看这篇:别再买10万保额的重疾险了,真的没意义。

这种对比下来,她也意识到了12万保额的重疾险确实有点低,但是退保的话也害怕对堂姐有所影响。

了解后知道她的保单是2018年买的,也就是第一年的佣金她的堂姐已经拿到。

而如果退保,她将损失第一年所交的保费,换回几百元的现金价值。

而对她堂姐的影响,其实是微乎其微的,也就是损失后续几年她续保所拿到的佣金。

如果担心这一年的投入或担心影响到亲戚而犹豫不舍,那么就很难做出正确判断。

从理性角度讲,任何决策都不应该受到沉没成本的影响。

然而现实中,还是有很多人无法面对自己过去的失误和未知的将来。

退保的目的并不是把保障退掉,而是为了及时止损,重新获得合适的保障。

长痛不如短痛,我们不鼓励大家盲目退保,正如不鼓励盲目投保一样。

购买或者退掉一份保险,都是为了使自己的保险组合更加完善合理,所有手段都应该服务这个目标。

所以对于这位读者,我们还是建议退掉之前的保单,损失第一年的保费,换一份消费型的高保额重疾险。

毕竟这个年头,买保险就是买保额,若是不退,每年4500交20年,共缴费9万,换来12万的保额,这杠杆比实在是太低、太低了。

当然,买保险是一件非常灵活的事,有时候除了退保,如果预算充足,还可以选择加保。

那么什么情况下可以加保呢?

1.保额过低。

就比如我们这位读者,现在看个大病加疗养费用最少几十万起步了。

以前若是买的十万、二十万保额的重疾险,对于现在来说都是严重“过时”,更何况几十年之后呢。

若是舍不得这几年的投入,也可以在预算充足的情况下选择再购买一份消费型重疾险。

2.定期换终身。

有些人有买保险意识时,却因为比较拮据,买了保定期的,优点是便宜,缺点是若是年龄到了,之后的日子都要“裸奔”。

所以,在年龄适当,预算充足的情况下,可以在购买一份终身重疾险来规避年老以后的大病风险。

03

如果真想退保换上新产品的,我们要考虑好这几个问题:

1)身体健康是否发生变化?

若是在这几年身体出了小毛病,也可能会卡死在新产品的健康告知上,所以,在选择更换产品的前,一定得身体健康。

2)退保是会亏还是赚?

过了犹豫期之后的退保,只退还现金价值,而前几年的现金价值,往往只有几百元。

但若是新换的产品比原来产品差价大到弥补退保损失的钱,保障还更好,那就建议退掉,总的来说还是赚的。

而在过去买的对于当时来说“性价比高”、“地板价格”的产品,若是没有重大缺陷,也没有精力去对比新的好产品,我们建议还是别折腾了。

3)什么时候退保比较好?

告诉大家一个小技巧,保险一般有60天的宽限期,宽限期期间,保费没缴,但保单却是有效的。

因此,如果我们决定退保,等到60天宽限期到,再退。所退的钱,都是一样的。但保障时间,会拉得更长。

再有一点是:

新的保单,还没配置上。退保也是不明智的。你至少要等新的保单,过了等待期,退旧的保单才保险。

随着互联网的进一步发展,产品的竞争也是越来越激烈。

我们不可否认的的是:未来或许有更好的产品出现。

但万万不可为了那个未来的“更好”保险出现,而一直观望。

那就是丢了西瓜捡了芝麻。

早买早保障,时间不等人。

毕竟没有最好,只有最合适的保险。