崩盘!暴跌80%,连续9个跌停板!曾经亚洲排前四,居然成了这样?

今天,要研究的这家公司,有着相当辉煌的历史。

它建成时,是亚洲四大糖厂之一,我国最大的甘蔗利用基地。不仅如此,它的大客户名单也是相当的豪华,健力宝、可口可乐、百事可乐……都是国外500强。

上市2年后,它的股价一路飙升,2年时间不到,股价从1.1元上涨到6.98元,增幅达534%,股价直接涨了5倍。来,感受下他的画风:

▼

然而,这么多荣誉加身的它,在2018年7月4日开始,连续经历9个跌停板。股价从5月的高点22.2元,跌到4.67元,途经9个跌停板,区间跌幅达到78.96%,市值缩水82亿元。

如果以前复权股价计算,从其历史最高点30.96元,跌至如今的最低点4.67元,跌幅已经高达84%。

▼

这个曾经的白马股,名为:广东甘化。

来,看业绩——2015年到2018年上半年,其营业收入为3.98亿元、4.73亿元、4.75亿元、1.58亿元,净利润为1.77 亿元、1.02亿元、-2.84亿元、-0.37亿元,经营活动现金净流量为 -0.69亿元、0.01亿元、-0.05亿元、2.68亿元,销售毛利率为4.02%、-8.67%、2.53%、1.90%。

研究它的密码,就在这张图里:

好,复盘广东甘化,有几个问题值得我们深入思考:

1)一个曾经如此风光的企业,为何一步步沦为今天的模样?

2)上市二十四年,转型两次,都以失败告终,背后到底是什么原因?

3)在连续9个跌停板、股价暴跌之前,是否有一些基本面的异常信号,提示了风险?

今天,我们就透过广东甘化这个案例,来梳理一下,一家企业有可能出现的重大风险点以及其变差研究逻辑。希望这样的案例研究,能够帮你在未来躲避上市公司的重大雷区。

— 01 —

曾经牛逼

▼

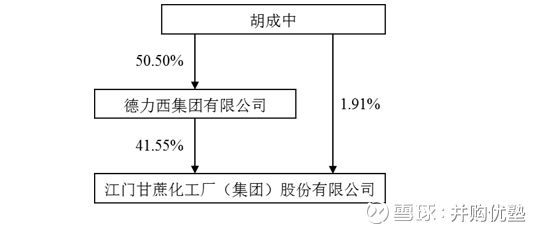

广东甘化,成立于1992年,控股股东为德力西集团,实际控制人为胡成中,持股比例为22.89%。主业为造纸、生化、糖贸易等。

▼

2015年到2018年上半年,其营业收入为3.98亿元、4.73亿元、4.75亿元、1.58亿元,净利润为1.77 亿元、1.02亿元、-2.84亿元、-0.37亿元,经营活动现金净流量为-0.69亿元、0.01亿元、-0.05亿元、2.68亿元,销售毛利率为4.02%、-8.67%、2.53%、1.90%。

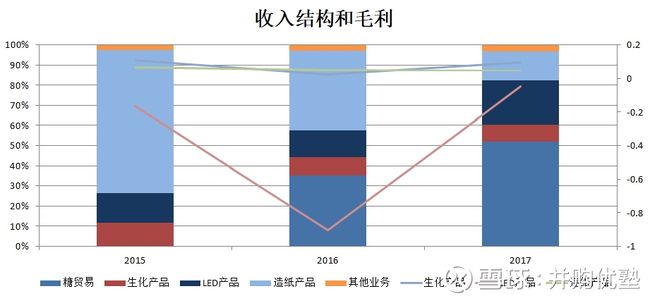

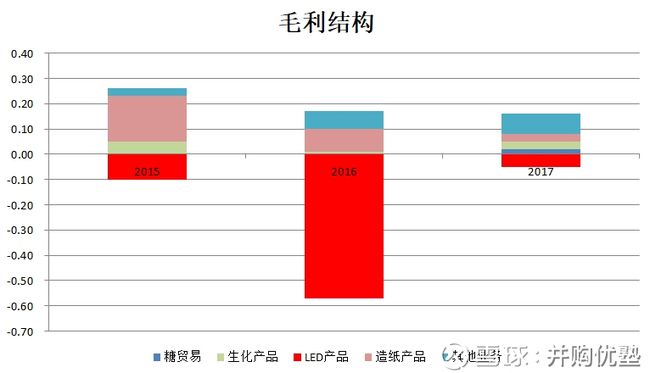

从收入结构上看,其收入主要有四大块:糖贸易、生化、造纸、LED产品。其中:

▼

糖贸易业务——是2015年新引入的业务,占营收的比重逐年上升,截至2017年,其占营收比为52%。毛利率很低,约为1.21%。

生化业务——主要生产酵母及其衍生品,如酵母粉、食用酵母、破壁酵母、酵母浸出物等,由子公司生物中心负责销售,其收入占比为9%,毛利为9.76%;

造纸业务——主要包含双胶纸、防粘原纸、扑克牌面纸的贸易业务,集中在华南、华东、华中以及西南地区。其营收占比连年骤降,由2015年的71%,下降至2017年的14%,毛利为4.41%。

LED业务——为LED外延片、芯片的研产销,包含正装芯片和倒装芯片两种,应用于LED照明领域,销售由全资子公司德力光电负责。其占营收比为22%,但该部分业务高度亏损,毛利率为负,近三年的毛利率分别为-16.67%、-90.48%、-4.81%;

因此,从毛利结构上看,贡献最大的还是造纸业务和其他业务。

结合其历史发展以及基本面的情况,大致可以分为三个重要的基本面阶段:1994-2004年、2005-2012年、2013年至今。

▼

— 02 —

剧烈波动

▼

本案,是从制糖起家的。

广东地区制糖工业发达,1949年到1958年期间,新建广州、江门、广丰、贵县四座机制糖厂,这些制糖厂的机器和技术都引自国外。其中,江门制糖厂日榨甘蔗3000吨,规模最大,号称“亚洲四大糖厂”之一。后来,糖厂的工业废料,甘蔗渣,被二次利用,用于造纸,于是,蔗渣纸浆厂兴起了。

1958年,高层到江门视察,提议将江门制糖厂与江门纸浆厂合并,并亲自为其提名,成立了“江门甘化厂”,这就是本案,广东甘化的前身。[1]

改革开放之后,制糖业快速发展,食糖产量从285万吨(1979年)猛增至791万吨(1992年),增幅达到177%。

江门甘化厂,在此期间,一直保持领先优势。1992年,它与广东糖纸、广东信投和江门国际信投等四家单位,发起设立广东甘化。1994年,广东甘化公开发行股票上市。

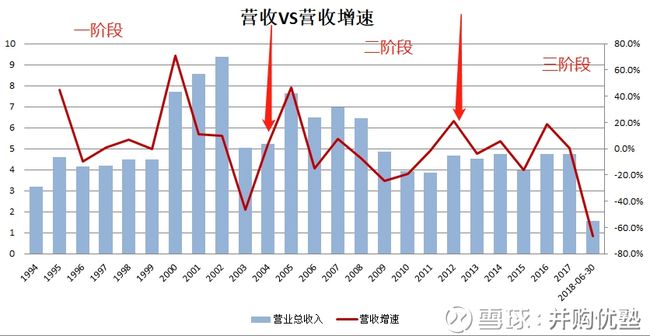

来看一下这期间的业绩:

▼

注意,这里有两个重要的时间点需要深究:2000年、2002年。

2000年,前后营收数据差异较大,营收增速大幅上涨,到底为什么?

第一步,我们先来看2000年之前——之前六年时间,其制糖主业收入都难见增长。这是因为,90年代以后,全国蔗糖重点产区从广东向广西、云南等省转移,广东蔗糖产量逐年减少。

并且,糖价也出在下行周期。之前产能扩张,传导至下游终端产品白砂糖,导致价格下行。同时,随着2001年中国加入WTO,进口糖增多,糖价下滑的更为严重。由最高的5000元/吨,直线下跌至1700元/吨(2000年)。[2]

▼

(图片来源:布瑞克咨询)

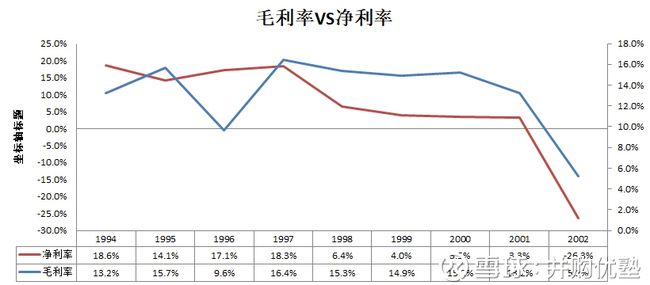

经营状况不乐观,还体现在毛利方面。其毛利率在2002年大幅跳水,从15%跌到只有5.2%。

▼

毛利率在2002年大幅跳水,如果往前追溯,其实净利率早在1997年,就释放了预警信号。1993年,其净利率从18.3%断崖式下滑至1998年的6.4%,并且接下来持续下跌,2002年的净利率一度跌至为-26.3%。

注意此处细节——1997至2001年间,毛利率基本稳定,没有出现明显下跌,那么,净利润为何异常,这中间部分的钱,都去哪里了?

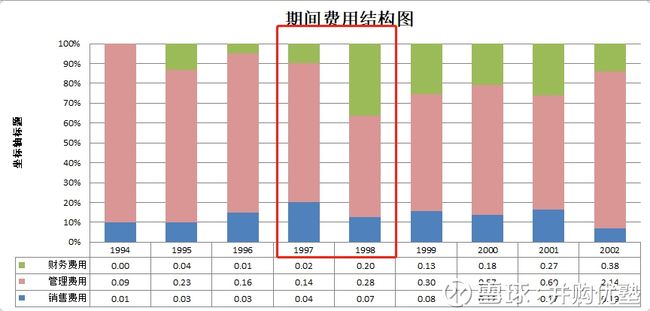

答案是:期间费用上升、投资收益减少。

▼

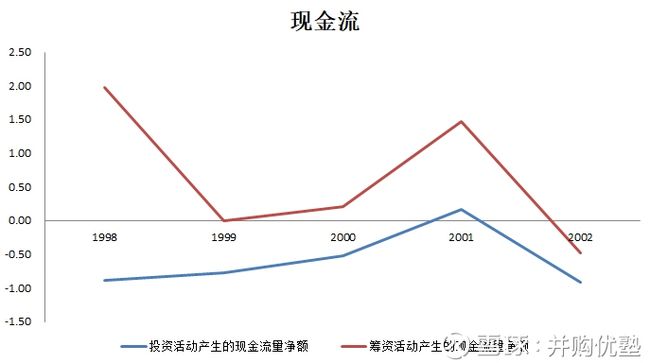

图中可以看出,1997年到1998年,期间费用占营收的比例由4.8%上升到12.2%,投资净收益则由10.5%下降至4.7%。这直接导致销售净利率由18.3%下降至6.4%。

期间费用增长,是由于制糖行业价格暴跌,需要增加更多地费用去维持收入增长。其中,财务费用增长最快。1998年,财务费用占营收比例的增速达833%——而财务费用这么高,主要是因为其对外投资的规模在不断扩大。

▼

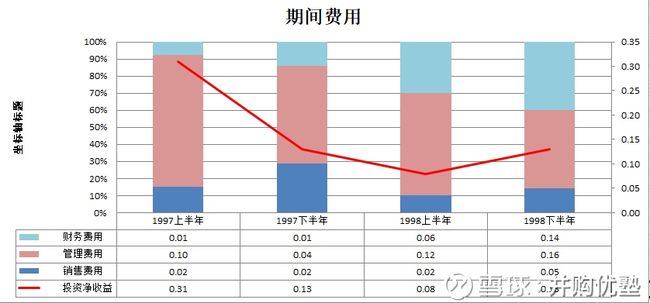

我们结合现金流来看一下,从1998年到2000年,其投资活动现金流量净额均为负,说明企业在持续加大投入,加上企业正常业务盈利能力承压,导致资金不足,增加借款,因此财务费用支出加大。

▼

第二步,我们来看2000年之后——在那之后,甘化又分别投资2003万元和3780万元,收购江门制药厂(生化药)和江门机械厂(制糖、造纸机械等),整体拉升了业绩,使得2000年营收同比增长了71.11%。

资本运作一上手,股价自然得有所表现。期间,其股价从2000年初的3元上涨到6.23元(2001年的4月),一年时间左右,股价翻了一倍。

可是好景不长,到了2002年,这又是一个关键节点。这一年,其净利润突然暴跌,巨亏2.47亿。奇怪了,这是为啥?

业绩暴跌,原来和会计处理手法有关。

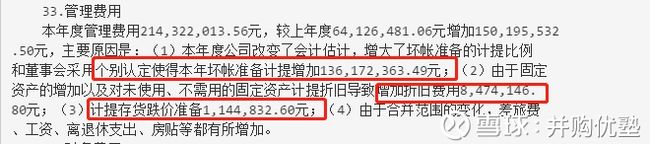

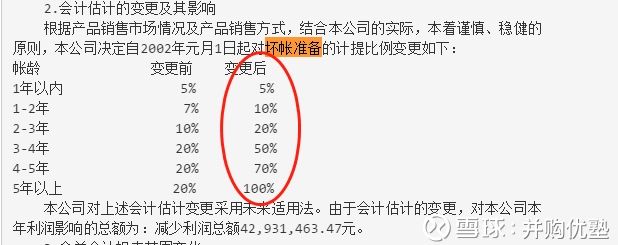

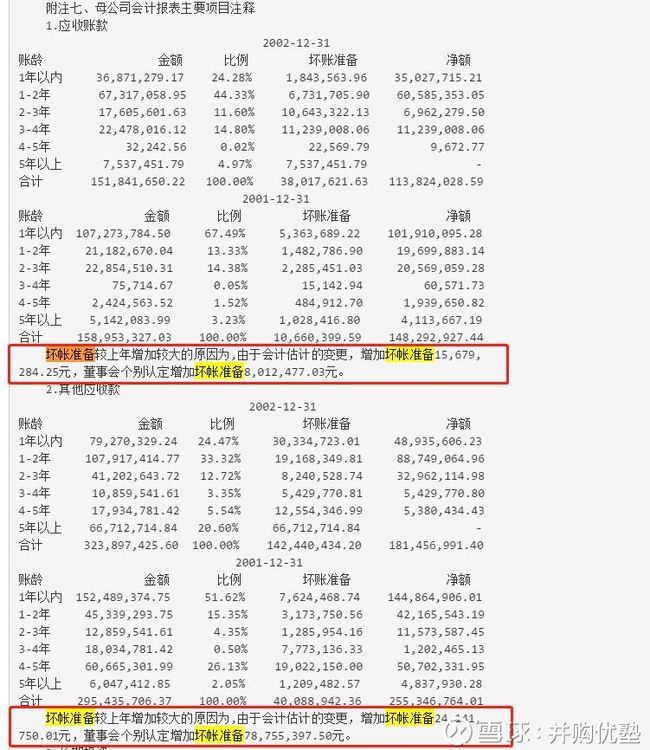

1)改变会计估计,更改坏账准备计提的比例;账龄在2-3年,计提比例从10%变为20%,账龄在3-4年的,计提比例由20%变为50%;并采用个别认定计提坏账准备。比例这么一调,使得当期应收款(应收账款和其他应收款)的坏账准备增加了1.36亿元。

2)对未使用的固定资产计提折旧,增加折旧费847万元。

3)计提存货跌价准备,金额为114万元。

▼

为什么要在2002年,对应收账款和其他应收款,计提如此大额的坏账准备?

据披露,主要是其个别客户欠钱,而偿还能力变低,导致款项收不回,按个别法计提大额的坏账准备,金额达8333万元。至于为啥借钱,其年报披露,主要因行政干预而遗留的历史问题。

2002年巨亏,可是到了2003年、2004年,它通过剥离原糖进料加工业务,以及对外出售子公司邦民制药的股权,取得投资收益4926万。于是,2003年、2004年顺利扭亏为盈,分别实现盈利0.06亿元、0.02亿元。

▼

前面一年因应收坏账计提、存货跌价准备、固定资产折旧而巨亏,接下来后两年微利,这个操作,是不时有点像传说中的“洗大澡”?

— 03 —

泥潭中挣扎

▼

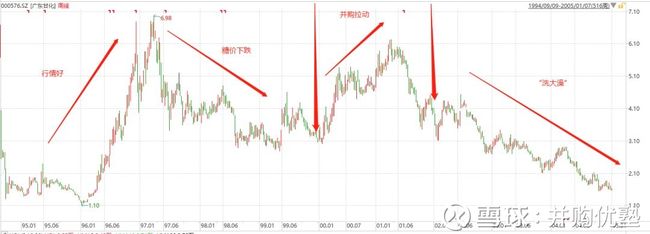

从1994年到2004年,其上市的十年间,在几个关键节点上,其股价是这样的:

2000年前——上市以后,股价一路飙升,1994年至1997年期间,股价整体呈上升趋势,区间内,股价从最低1.1元,上涨到最高6.98元,增幅达534%,股价翻了5倍。后期受糖价影响,股价回落。

2000年至2002年——依靠并购,股价乘机又拉升了一波;

2002年至2004年——在2002年“洗大澡”巨亏之后,股价持续下行。

▼

看到这里,不禁感慨:上市十年,已经充分展示了其在资本运作、财务调节方面的“天赋”,未来的日子,又会如何?

不出所料,在接下来的很长一段时间,它都在“脱帽”与“带帽”之间,苦苦挣扎。来看图:

▼

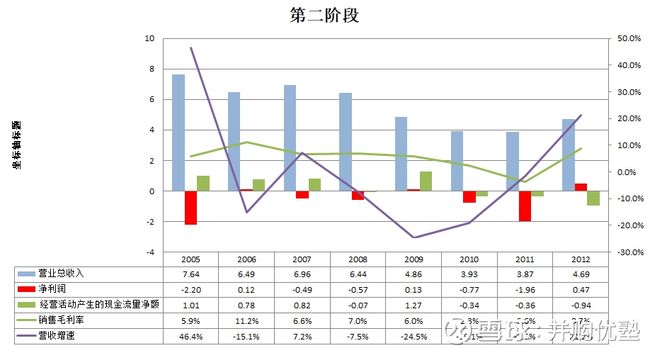

你看,在这一阶段,共有三个关键节点:2005年、2007至2008年、2010年至2012年。这三个节点的净利润均为亏损,并且呈现出规律的“一负一正”、“两负一正”的走势。

变化的如此“规律”,究竟是怎么做到的?直接来看数据:

2005年——其亏损主要来自于采购成本上升,导致毛利下降,由14.75%腰斩至5.89%。并且,还计提了其他应收坏账3800万元,和存货盘亏2500万元,以及增加合并范围,增加当期费用8762万元,净利润巨亏。

到了2006年,再通过应收账款、其他应收款、存货减值转回,共计5897万,高于当期净利润819万,为净利润的6.2倍。

▼

2007年至2008年——其亏损来自于糖价下跌,白糖市场价格从4150元/吨下降至2800元/吨,连累毛利率从11.25%腰斩到6%。

于是,2009年,其通过应收款的转回、存货和固定资产的转销,当期减少减值准备2192万元。同时通过处置资产和无形资产,营业外收入增加4973万元。二者合计7165万元,远高于净利润1272万元,占净利润的比重为563%。

▼

尽管上面的套路都玩得666,但是,总靠这种“转回”、“转销”的操作,并不是长久之计。

制糖是一个高度周期性的行业。制糖企业的业绩,与上游原材料价格,以及下游白糖价格的波动,都密切相关。而同时,行业内的竞争格局又在不断加剧,主业已经深陷泥潭,难以自拔。

因此,业务方面必须转型。

于是,2010年,其开始剥离资产,谋求其他行业的发展。它转让了湛江甘化糖业股权,全面剥离蔗糖业务,主业以造纸为主。

不过,悲剧的是,造纸行业,也没那么乐观。2010年至2011年,其业绩还仍然是亏损状态。

亏损的原因是:造纸业务对环境影响大,那时候,又适逢广亚会举办,政府加强环保检查,它被迫限产及停机检修,致使业绩亏损。2010年到2011年,造纸业务占营收比分别为59%、53.7%,毛利率为-15.84%、-27.36%。

真心倒大霉,一个制糖、一个造纸,都没赶上好时候。

可是,业绩亏损已是不争的事实,2010年、2011年连续两年亏损,如果2012年再亏损,就要面临退市风险。于是,2012年,打死也得盈利。

果然,又是一次绝处逢生。当年,其收到政府补助7283万元,远超当期净利润4715万元,对净利润的影响占比154%。

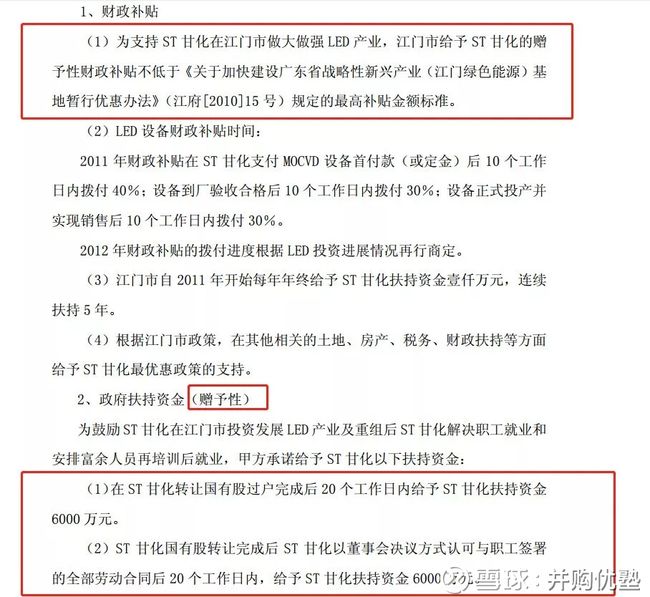

注意,这个政府补助,很有意思。它来源于原实际控制人江门市国资委,其在2011年3月,与德力西签订了《股权转让协议》,转让所持19.82%的股权。并在协议中约定,由江门市国资委对其提供扶持资金,6000万元。

这个条款,相当于什么呢?实际上就是“卖壳+保壳”的组合:我买你股权可以,但是,要以地方给予补助、让壳扭亏为条件。

▼

短短几年时间,其股票名称演变和股价画风,如下:

G甘化(2005年)→广东甘化(2006年)→*ST甘化(2009年)→ ST甘化 (2010年)→*ST甘化(2012年)。

▼

伴随着国有股退出,民营资本进入,实控人完成变更。接下来,新官上任,该干什么了?

— 04 —

实控人变更

▼

当然是资本运作啊。要不然买壳干毛。

新实控人上任后,广东甘化主要做了四件大事:借款、买地、增发、更换董事。我们挨个来看:

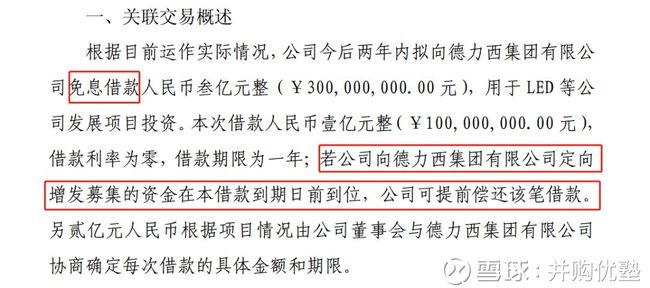

第一件事,免息借款——广东甘化拟向德力西免息借款3亿元,用于LED等公司发展项目投资。双方约定,若甘化向德力西定增募集的资金,在借款到期日前到位,甘化可提前偿还该笔借款。

▼

你看,又开始搞新业务了。为什么选择投资LED项目?

之前我们分析三安光电时有提到,2010年,LED技术进入电视背光领域,LED产业再度造爆发,产能供不应求。国内大量企业涌入这个赛道。

凡事都要踩风口,于是,一个做蔗糖的、造纸的,也趁热转型进入LED的风口。

第二件事,购买土地——2011年12月,开始购买土地,准备构建LED项目厂房。

第三件事,定向增发——2011年10月,广东甘化董事会审议通过,决定向德力西定向增发,募资现金7.9亿元,主要用于:LED外延片生产和酵母技改扩建项目。

▼

第四件事,更换董事长——前任董事长吴成文(2012年3月离职)辞职,选举麦庆华担任(2014年12月离职)董事长,而后变更为胡成中(也为实控人)。

注意,每一件事,几乎都是围绕着新的LED业务在展开,那么,这一次转型,能成功吗?

— 05 —

大刀阔斧

▼

2013年3月,通过前次的定向增发,德力西持股比例由19.82%(2011年)变为现在的41.55%,牢牢坐稳第一大股东。

很快,他就开始大刀阔斧改革。期间,广东甘化清理了子公司群科药业(2002年成立,主产原料药)和中心药业(1998年成立,主产冻干粉针剂、注射剂、原料药等)、北街电厂(发电厂)。并成立全资子公司投资置业,经营投资、置业、咨询等。

辞旧迎新,乍一看,是新的开始?我们来看看之后的业绩:

▼

总体来看,净利率基本为正,没有再陷入“洗大澡”的死循环中。但是,注意看,这里面依然还有数据疑点:

1)2013年到2017年,经营活动现金净流量为何长时间为负?

2)2017年为何大幅亏损?

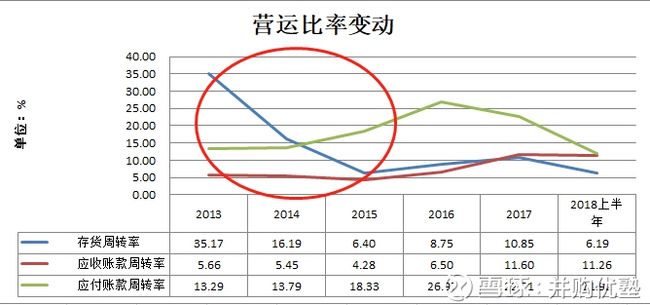

现金流为负——主要是对上下游的话语权不强,存货、应收周转率呈下降趋势,而应付周转率却呈上升趋势,这使得现金周转天数下滑,资金周转压力很大。

▼

2017年大幅亏损——主要由于:主业不赚钱,丧失利润源泉。

一方面,自2015年初,LED售价直线下滑,导致2015年到2017年,其LED业务的毛利率,居然连续三年为负,分别为-16.67%、-90.48%、-4.81%。如此看来,LED这风口恐怕是踩空了,踩到了狗屎。

另一方面,食糖贸易的毛利率也仅为1.21%,勉强微利。

除此之外,其2017年巨亏,因为——“洗大澡”的老毛病,又犯了。同期大额计提了3.1亿元的固定资产减值,让净利润巨亏-2.84亿元。

综上,虽然在2013年至2016年,其净利润为正,但实际经营活动现金净流量持续为负,回款太慢,行业话语权很弱。而毛利率不是微利就是亏损,丧失造血能力,基本面已接近崩溃。

然而,2013年至2017年,其股价走势竟然逆势大涨。其中,2013年至2015年,股价从最低点5.9一路上涨到30.96,暴涨了424%:

▼

果然,资本市场不缺韭菜。因而就造就了一个特别有趣的现象:明明基本面已经很弱,但股价却逆势增长。

问题来了:如此之大的反差,是怎么完成的?

— 06 —

风险端倪

▼

想要完成这不可思议的魔术,关键在于:并购。

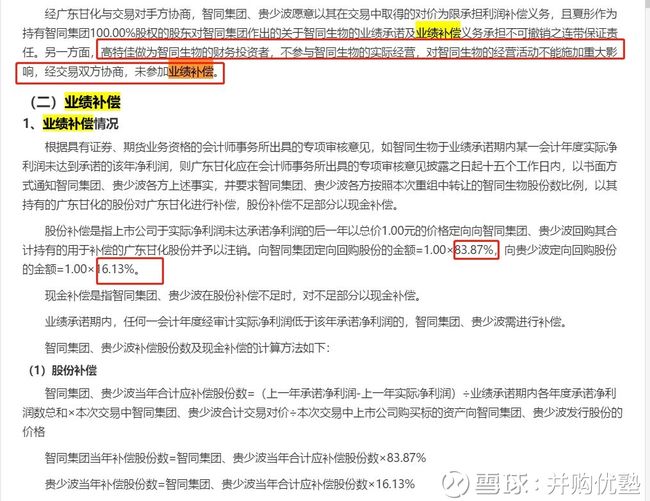

2016年11月,广东甘化发布公告,拟通过“股份+现金”的方式,收购智同集团、贵少波、高特佳持有的智同生物(生化、化学药品的研产销,如针对阿尔兹海默症的注射用脑蛋白水解物)51%股权,交易作价6.73亿元,标的增值率为792.87%。

卖方做出业绩承诺,2016年到2020年,承诺净利润分别为:0.55亿元、0.75亿元、1亿元、1.3亿元、1.69亿元。如果业绩未达标,则以回购股份注销补偿。

不过,承诺补偿的只有智同集团、贵少波,其补偿比例分别为83.87%、16.13%。

▼

交易对手方有三个,但业绩补偿方只有二个,为啥?这引起了监管层的关注:

▼

迫于压力,2017年05月,广东甘化只能终止此项并购。

并购的尝试还没开始,就胎死腹中。从此时起,后续风险逐一出现,且主要集中在2017年、2018年,我们逐一拆分来看看。

— 07 —

魔鬼细节

▼

1)质押——2013年,广东甘化定向增发募股完成后,其大股东开始质押,当年质押比例为50%,占总股本20.77%。其后,其质押比例也一直保持在50%以上。

2017年,德力西进行质押式回购,质押1.8亿股,占所持股比例为97.8%,占总股本40.64%。

▼

数据来源:东方财富Choice数据

尤其是在2017年10月,大股东质押解除,但其后又毫不犹豫的将其全部质押。

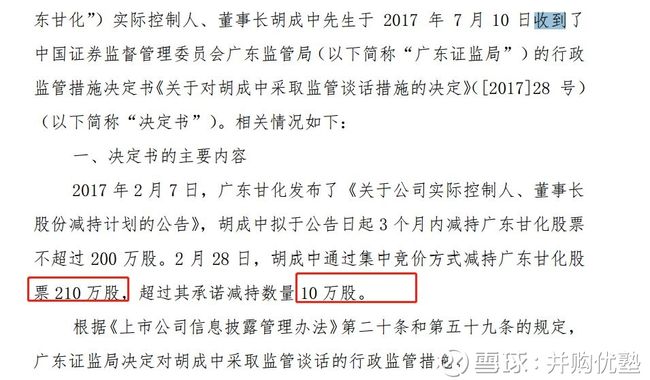

2)实控人违规减持——2017年07月,实控人因进行违规减持,披露减持不超过10万股,结果减持845万股,受到证监局的行政处罚。

▼

3)剥离LED业务、低价挂牌出售标的资产——2017年9月,出售德力光电全部股权和2.31亿元的债权,起初挂牌低价6.8亿元,然后不断降价贱卖,从6.8亿元→5亿元→4亿元。最后竟然无人接盘,被迫由控股股东全资子公司杭州德力西接盘,转让价格3亿元,当时净资产为4.10亿元。

4)跨界并购——2018年,其清算了德力纸业,并停产江门生物(酵母)。同期,发布公告,准备进军军工行业,拟收购沈阳含能、四川升华电源科技(军用开关与模块电源)。

— 07 —

隐秘的名单

▼

以上这些风险点,其实还不算什么。比起下面这个,才是小巫见大巫。

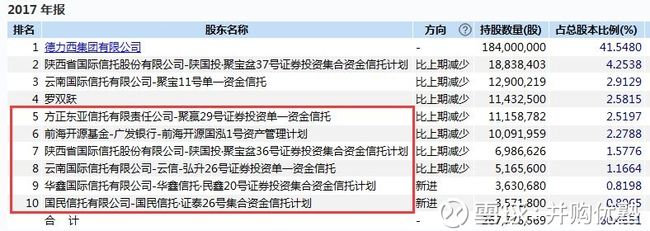

第一,从2016年3季度,其前十大流通股股东中,开始逐渐出现信托产品的身影,并在2017年达到顶峰。

从2016年年末到2017年第一季度,广东甘化的前十大流通股股东中人数,信托产品由5位上升到7位。

▼

不仅前十大中,信托占的席位数增多了,其信托合计持股比例也是直线上升,从2016年年末,信托合计持股比例也由7.83%上升到19.4%。

▼

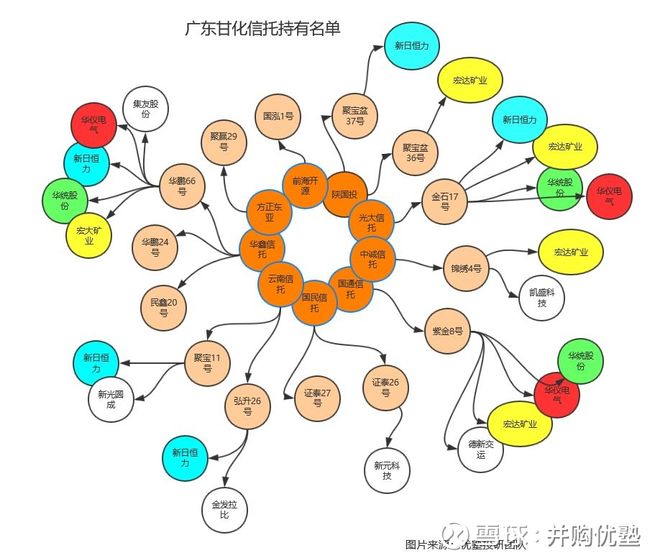

第二,在这些信托背后,存在交叉持股的现象。

根据本案披露的年报信息,可知其背后的信托产品主要有:陕国投旗下的聚宝盆37号和36号、光大信托的金石17号、国通信托的紫金8号、华鑫信托的华鹏66号、云南信托的聚宝11号。

非常有趣的是,尽管是不同信托公司旗下的产品,但这些信托产品中,却很巧合的持有同一家或者同几家公司。

以2018年半年报为例,陕国投-聚宝盆37号,和光大信托-金石17号、华鑫信托-华鹏66号,这三支产品的持仓名单中,不仅持有本案,还持有同一家公司:新日恒力。

新日恒力,这个名字是不是有点眼熟?

没错,正是我们前不久刚研究过的公司,基本面也是相当的弱,连续多个跌停板,点此查看之前的研报。看到这里,问题来了:新日恒力、广东甘化,明眼人稍微扫一眼财务数据,便知道是基本面较差的标的,可是,为什么这些信托产品,偏偏要扎堆持仓?

我们再以2017年年报为例——十大流通股东名单中,有7个信托产品席位,分别是陕国投聚宝盆37号、36号,云南信托聚宝11号,云南信托弘升26号,方正东亚信托聚赢29号,华鑫信托民鑫20号,国民信托证泰26号。此外,还有一个基金席位,前海开源国泓1号资产管理计划。

其中,陕国投聚宝盆37号、36号,云南信托聚宝11号、方正东亚信托聚赢29号、前海开源国泓1号资产管理计划、云南信托弘升26号,同样巧合的持有新日恒力。

不仅新日恒力,其中还有一部分产品,交叉持有其他公司。比如,宏达矿业、华统股份、华仪电气、德新交运、新光圆成、金发拉比、新黄浦等。大家可以稍微瞄一眼这几家的财务数据,其中大部分公司都有相似的特征。

▼

以新光圆成为例,其2016年4月完成借壳,到2017年中报,出现了几个和上述重合的信托产品身影:陕国投-聚宝盆36号,云南信托-聚宝11号,云南信托-弘升26号。

分析以上产品的持仓风格,持仓标的往往基本面较弱,大幅下跌,甚至已沦为“壳”,并且,尽管是不同的产品,但却往往会在同一时期前后,对标的进行建仓。

此外,分析以上标的,包括本案在内,多数流通盘都在10亿到20亿之间,属于较容易被控盘的对象。

这些产品的动作,就像一个小圈子,其背后的操盘手是不是彼此“认识”,我们不知道。但有一件事是可以分析得出结论的:这些产品的持仓策略,要么是赌并购,要么是赌重组。赌并购重组,历来就是刀尖舔血的生意,风险巨大,要玩这个,必定得有两把刷子。

大家如果感兴趣,可以沿着这条线索,去寻找其持仓的蛛丝马迹,没准能发现不少意外的惊喜。

▼

— 08 —

尾声

▼

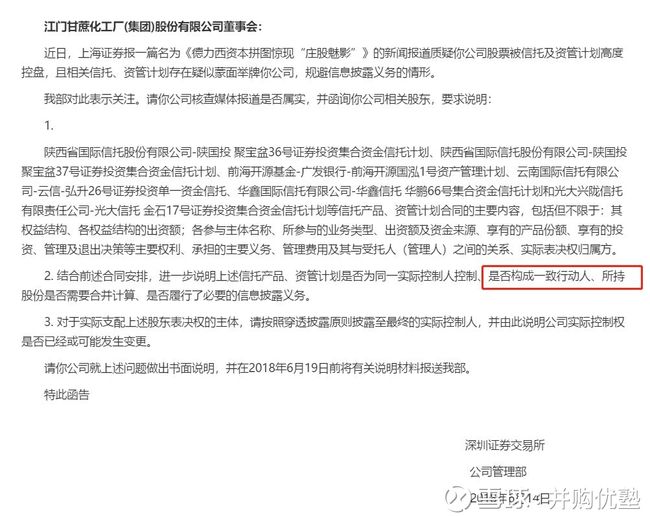

2018年5月,上海证券报发布文章《德力西资本拼图惊现“庄股魅影”》,点名质疑本案多家信托产品之间是否存在关联,以及是否具有“庄股”特征。很快,2018年06月,深交所出手,发布问询函。

交易所问询的主要内容为:信托产品、资管计划是否为同一实际控制人控制、是否构成一致行动人。背后的质疑是:是否信托持股太多,会不会构成“蒙面举牌”。

▼

信托集中持股,是一个值得留意的风险:自2017年年底以来,监管层多次发文,打击通道业务、堵截高杠杆资金。在监管压力下,带杠杆的信托计划退出时的抛压,往往会让二级市场股价突然“闪崩”。

本案,原本经历长达半年的横盘,已经走上拉升通道,画风如下:

结果,交易所问询一出,6月15日,在多股闪崩的大盘背景之下,本案突发闪崩,让人猝不及防:

其股价,从5月的高点22.2元,跌到近期最低点4.67元,途经9个跌停板,跌幅达到78.96%。如果以其前复权股价来看,已经从历史最高点30.96元跌到4.67元,股价跌幅高达84.9%。

— 08 —

研究逻辑

▼

综上,并购优塾团队的研究逻辑为:

1)总结下来,其衰落的链条为:产品供过于求、竞争激烈→产品价格下跌,盈利能力承压→多元化并购,进军医药、机械→中国入世,竞争加剧→糖价下跌→进军造纸业→造纸业遭到环保政策挤压→业绩再度亏损,面临退市→变更实控人→踩风口、转型LED→LED市场突变,技术不达标→主业亏损,“洗大澡”度日→收购遇阻→大股东大比例质押→违规减持→信托集中持仓,被疑庄股→再次炒概念、跨界转型→监管层问询→市场风险情绪爆发→股价暴跌。

2)总结下来,有几个风险警示的关键节点,分别是:2002年、2005年、2011年、2015年、2016年、2017年。

3)第一个节点,2002年,通过改变会计估计,大额计提减值准备2.32亿元,当年巨亏2.47亿元,进行“洗大澡”。以后遇到这类洗大澡的公司,要当心。

4)第二个节点,2005年。计提其他应收坏账3800万元,和存货盘亏2500万元,以及增加合并范围,增加当期费用8762万元,净利润巨亏2.2亿元。又是一次“洗大澡”。

5)第三个节点,2011年。第一次跨界造纸业,但受环保影响,其造纸毛利已经三年为负,且已经为-27%,这就不是个好生意的标准,且同时经营活动现金流连续两年为负,这是基本面开始变弱的前兆。

6)第四个节点,2015年,再次转型LED业务。然而,其LED行业竞争加剧,毛利率不断下滑,甚至连年为负。如此大张旗鼓的转型,不过是在画饼,同期经营活动现金净流量已经连续为负6年。此外,大股东近一年里频繁解押质押,质押比例占所持股本数都在50%以上。现金流为负叠加高比例质押,这样的基本面,已经隐含着比较大的风险。

7)第五个节点,2016年,LED业务继续恶化,造纸业因环保问题,其毛利也持续下滑,并且同期,现金流连续亏损7年。这一年的年报一出,已经很难再对未来业绩抱有幻想。

8)此外,根据大股东质押占其所持股份比例+连续3年经营活动现金流为负+近3年净利润复合增长率,我们随手筛选了下,找到一些标的,背后没准也有不少故事,值得研究一下。

▼

9)第六个节点,2017年。首先,业绩一落千丈;其次,十大股东中出现不少信托产品面孔;接着,大股东开始大手笔质押,质押比例占所持股数的97.8%,占总股本的40.64%,不仅如此,新解质的股份也立马质押;最后,股价在低量中长时间横盘,被监管层问询。

▼

10)如果看到交易所的问询函,你还不赶紧撤离,亦或者被它的“跨界转型军工和大健康”的并购重组而忽悠,那么等待你的便是雪崩式的下跌,2018年5月,股价由当月高点22.2元,跌到4.67元,连续9个跌停板。

注:本案例研究数据,由东方财富Choice数据提供支持,特此鸣谢

作者:并购优塾

2018.9.12~周三~晴~30度。