目录

内容节选

一、 全球农牧企业发展之路回眸

为了更好地探索中国农牧企业未来发展的战略与方向,我们选取全球食品产业链中的几家大型农牧企业进行深度研究,选择标准主要包括以下三大方面:1)具有广泛的全球影响力,为中国农牧企业走向世界提供优秀范本;2)时间方面,具有悠久的发展历史,以便通过详加梳理各大企业的历史发展进程总结其共通规律;3)空间方面,尽可能涵盖经济发达程度与农业资源禀赋各异的国家和地区,进而考察宏观层面的制度与环境因素和微观层面的企业个体之间的持续互动关系。

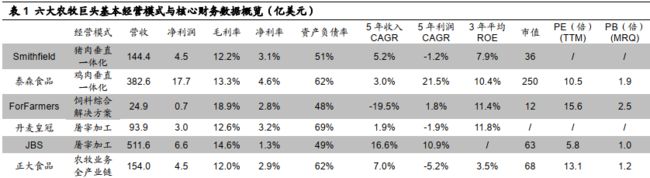

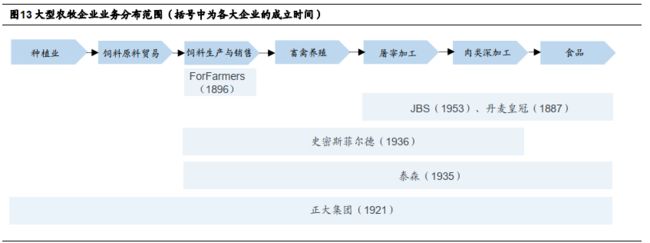

基于以上标准,我们选取了 6 家全球大型农牧企业,包括美国的史密斯菲尔德和泰森食品、欧洲的丹麦皇冠和 ForFarmers、巴西的 JBS 和泰国的正大集团。从业务分布来看,我们研究的公司主要业务涉及饲料原料贸易、饲料生产与销售、畜禽养殖、肉类屠宰加工、肉类深加工与食品等;从经营模式来看,不仅包括专注于产业链单一环节的企业,也有产业链垂直一体化与跨行业多元化发展的综合型企业。

在这些农牧企业长达百年的经营和发展历程中,我们总结出以下规律:

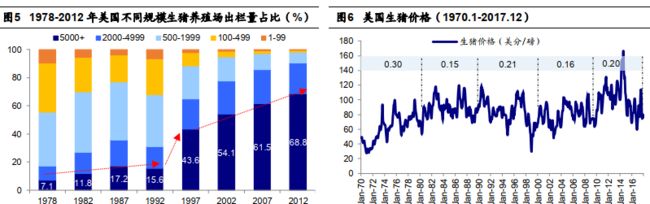

规模化进程无法消除行业周期属性,向下游消费端延伸是大势所趋。近几十年来, 欧美发达国家农业领域的规模化进程一直持续进行,农业生产向大规模农场集聚构成了一大发展趋势。1987-2012 年,美国玉米、棉花等主要农作物的中枢种植面积以及主要养殖农场中枢出栏量均呈现出较为显著的增长;2005-2013 年,德国、英国、荷兰和比利时等欧洲四国的生猪和肉禽出栏也呈现出向规模化养殖场集中的趋势。

我们认为,农业行业规模化进程无法平抑甚至消除价格周期性波动,行业周期属性将长期存在。

以美国猪周期为例,20 世纪 70 年代以来,美国生猪养殖行业进入规模化迅速提升期。1978-2012 年,美国生猪养殖行业年出栏量超过 5000 头的大型养殖场出栏占比由7.1%上升至 68.8%。然而,美国生猪养殖行业的规模化进程并未对生猪价格的周期性波动起到明显的平抑作用。1970-2009 年美国生猪价格的变异系数为 0.24,而 2010 年以来的变异系数为 0.20,仅下降 0.04。

我们认为,美国生猪养殖规模化进程无法平抑价格周期性波动有如下几方面原因:

首先,规模化进程无法改变生猪养殖行业完全竞争格局。1978-2012 年,在美国生猪养殖行业规模化进程加速的大背景下,美国生猪养殖场数量由 47.1 万户下降至 5.6 万户。由于规模报酬递增效应消失导致规模化进程难以继续高速推进,2002 年以来生猪养殖场数量下降速率已呈现边际趋缓的态势。我们认为,受制于规模化的天花板效应,生猪养殖行业将始终保持完全竞争格局,而无法形成寡头垄断格局下少数寡头控制产量并联合定价的局面,因此生猪价格波动将长期存在。

其次,饲料原料价格波动幅度加大导致生猪价格中枢变动。玉米和豆粕等饲料成本在生猪养殖总成本中所占的比重为 60%左右,饲料成本在很大程度上决定了生猪价格中枢。相较于畜禽养殖环节的工业化生产实践,种植环节仍然保留着农业生产的典型特征。一方面,由于作物分散种植的自然属性,种植环节天然地难以实现较高的集中度;另一方面,洪涝和干旱等天气因素仍然对作物生长情况和最终产量具有重大影响。

此外,2000 年之后生物质燃料被大量使用,通过“原油→燃料乙醇→玉米(美国)”这一影响链条,原油逐渐成为影响全球玉米和大豆等农产品价格的重要因素。进入 21 世纪,美国玉米和豆粕等饲料主要原料的价格波动幅度显著加大。饲料原料价格波动构成了生猪价格波动的重要原因。

最后,资金实力和建设周期限制了规模化养殖场的理性决策。由于从母猪饲养到生猪出栏大约需要 1 年半左右的时间,无法中途改变养殖规模以适应市场需求变化,一般认为生猪养殖供求关系以及价格周期性波动满足发散型蛛网模型。对于规模化养殖场而言,尽管具有信息获取的优势和理性决策的意愿,但由于往往在高猪价带来的高利润时期才具有产能扩张的资金实力,因此与中小散户的行为具有一定的趋同性。我们认为, 规模化养殖场占比提高无法破除发散型蛛网模型的作用规律,因此无法平抑价格周期性波动;此外,由于规模化养殖场产能建设周期较长,对于市场价格的反应较为滞后,价格波动周期有可能被拉长。

从营业收入和净利润等指标来看,几大农牧巨头仍然具有业绩波动性大的显著特征; 即使对于全产业链布局的一体化企业而言,仍然无法完全避免行业周期性波动带来的冲击。为规避行业波动风险并长远提升盈利能力,向下游具有高附加值并且盈利稳定性更强的消费端进行产业链延伸并进一步开展品牌化建设成为农牧巨头的共同发展策略。

泰森食品在稳健运营牛肉、猪肉和鸡肉等传统周期性业务的基础上,近年来通过几起大型并购成功切入预制食品领域,带动综合盈利能力显著提升;史密斯菲尔德除销售新鲜猪肉之外也稳步推进深加工肉制品的品类研发与销售;JBS 和丹麦皇冠均经历了从单一的屠宰加工环节向下游食品领域扩张的漫长历程;正大集团则以正大食品作为全球农牧食品板块的主要运营平台,生产并销售包括鲜肉和预制食品在内的多种产品,并依托强大的全球零售网络充分发挥协同效应。

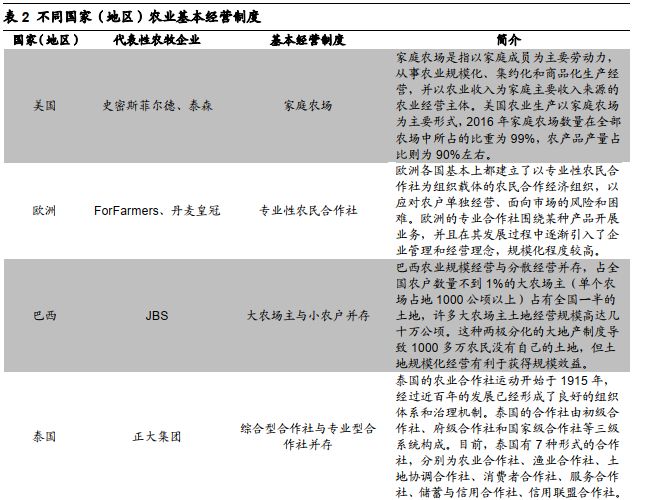

因地制宜的现代农业经营制度为农牧巨头的诞生提供肥沃土壤。不同国家的农业基本经营制度具有明显差异,这是土地资源禀赋与市场化程度等因素共同作用的结果。例如美国以家庭农场作为基本经营单元,欧洲和泰国则广泛采取农民合作社的组织化形式,巴西农业规模经营与分散经营并存并且地域差别显著。

我们认为,以规模化和专业化为主要特征的现代农业经营制度可以促使农牧企业与产业链上下游各环节主体形成较为紧密的联系,有效降低彼此之间的交易成本,从而有利于原材料稳定供应和市场充分发育,为农牧巨头的诞生奠定了基础。

原材料供应方面,史密斯菲尔德与泰森食品在纵向一体化的产业链扩张过程中,美国家庭农场制度支撑下的畜禽农场规模化与合同养殖模式形成持续互动,畜禽出栏量的稳步增长为屠宰加工部门提供了稳定的原料供给体系。在欧洲和泰国的农业合作社制度之下,丹麦皇冠、正大集团等企业则与养殖农户形成了互利共赢的利益共同体,不仅有利于活体畜禽的稳定供应,也便于通过构建可追溯系统保证肉类产品的高品质。

市场发育方面,ForFarmers 饲料一体化解决方案的独特经营模式与其专业合作社的发展历史息息相关。合作社畜禽养殖场持续且稳定的饲料需求使得公司不存在防止市场萎缩与降低交易成本等方面的虞虑,因此缺乏向产业链下游扩张的动力;此外,社员对生产服务的天然需求又构成了公司一体化解决方案不断发展的核心驱动因素。在历经百年的积淀之后,ForFarmers 已经成为全欧洲最大的饲料综合性解决方案提供商。

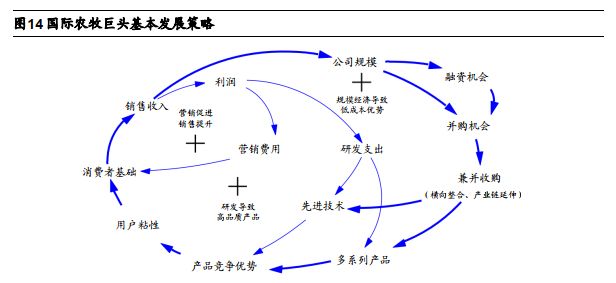

内生增长与外延并购相结合是农牧巨头不断扩张的共同路径。在长达百年的发展历程中,基于产品和营销优势的内生性增长和以资本实力为前提的外延并购相结合是各大农牧巨头的共同发展策略。

内生性增长方面,农牧巨头凭借先进技术和规模经济优势量产高品质产品,通过高品质产品和营销服务提升用户粘性,继而实现销售收入和利润的不断提升,并为营销和产品研发提供源源不断的动力,最终在这一正向循环中不断实现市场占有率的提高。

外延并购方面,当公司发展到一定规模时,便会拥有更多的融资机会,从而为进行并购活动提供了便利。在并购历程中,企业间的横向整合以及纵向产业链的延伸得以实现,具有较强竞争力的企业通过不断的规模扩张逐渐向农牧巨头迈进。

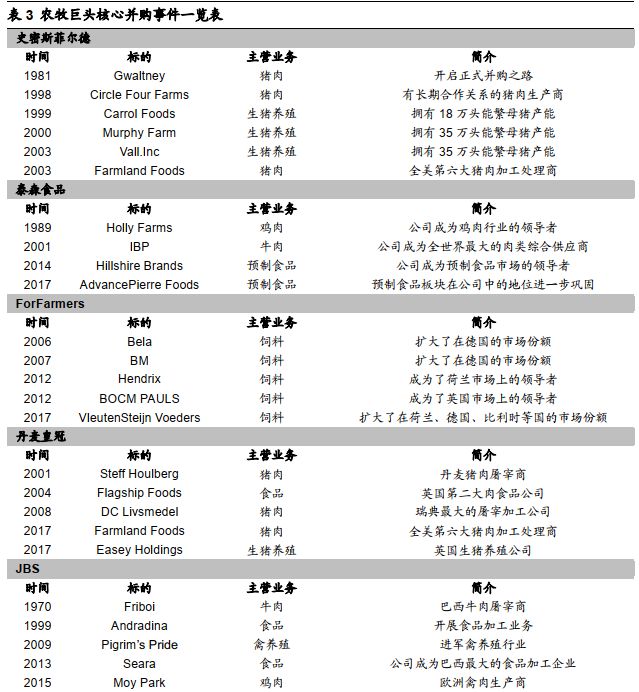

对于全产业链一体化企业而言,历史发展进程中的外延并购均呈现出横向收购与纵向整合并举的典型特征。史密斯菲尔德在 20 世纪后 20 年收购了约 40 家同类公司,90 年代以来则通过收购与生猪养殖相关的工厂自下而上进行扩张。泰森食品从成立初期的肉鸡贸易商起步,一方面通过与上游养殖场开展合作以及大量收购下游屠宰企业完成禽链一体化布局,另一方面则通过横向收购肉类公司实现鸡肉、牛肉和猪肉的多品类布局。此外,JBS 和丹麦皇冠等肉类屠宰企业在通过国际化并购实现横向扩张的同时,也通过大量收购食品公司将产业链进一步延伸至具有高附加值的下游大众消费领域。

对于专注于产业链单一环节的企业而言,外延并购是在构筑核心竞争力基础上实现市场份额稳步提升的重要手段。2006-2012 年,ForFarmers 通过一系列并购实现了在荷兰、德国、英国、比利时等四地市场地位的跃升。2014 年,公司发布的“Horizon 2020” 战略宣布将继续实行大规模并购计划,并于同年完成多起跨国并购案。

后文略,详见全文

|全文缩略图

微信添加某某的小秘书[微信搜索:cpfood2016]为好友,获取《国际大型农牧企业百年发展之路》全文67页pdf和word文档■

欢迎关注我们的公众号,每工作日更新。当日推送的内容,通过积赞免费获得。