吉利、广汽、上汽正在竞购蔚来

零售巨头不断进化的秘诀

往往藏在供应链之中

虎嗅Pro会员精选专栏上新

助你接近零售真相与供应链本质

文章来自公众号:autocarweekly(ID:autocarweekly),作者:karakush,题图来自:图虫创意。

昨日,一位消息人士告诉我们。

该人士同时透露,其中至少一家的出资条件,是要求蔚来换掉李斌。

开年大吉

2020年仅仅过去15天,谁承想让蔚来焦头烂额的没钱问题,可以突然出现这样的重大转机。

昨日,媒体《愉观车市》先行爆出,广汽集团正在筹资,计划入股蔚来汽车,投资规模涉及10亿美元,有望解决后者2020年运作所需资金。

我们就上述报道向李斌求证。他表示,不会就融资事宜进行评论,一切以公告为准。“(报道)很多东西和实际情况不一样。我们肯定是在推进各种可能的融资,要不也活不下去,但是钱到账了才算。捕风捉影的事,对我们是个伤害。”

话虽如此,资本市场却马上用迅猛的反应向我们确认,兹事其实体大且好:

周三盘前,蔚来股价上涨了10.64%,跳开4.19美元,之后继续发酵,最终以4.29美元收盘,上涨幅度达到13.64%。

可以说,华尔街正在恢复对蔚来的信心。

如果你对比6个月前的K线,就能发现态度上的变化。

一个标志性节点是在去年5月28日,蔚来宣布和亦庄国投签订框架协议,后者将注资100亿元人民币;同一天,蔚来的ES6正式下线。

然而,双重利好叠加,都难以抵消同期发布的Q1财报的糟糕,最终对股价的提振作用非常短小。

根据当时的报道,蔚来日内涨幅仅3.63%,收盘勉强刚住4美元线,次日就进入持续走低模式,三个交易日后跌入2.XX刀的次元。

差距源自业绩,财报解释一切。

去年底发布的Q3财报非常关键,它让投资者看到两个积极的趋势:一,需求在增长;二,成本在下降。

根据CNN Money的统计,13位分析师对蔚来未来12个月内的股价表现预期超高,中位数在23.68美元,相比当前股价高过440%。最低预期6.29美元,最高甚至达到了87.85美元。

尽管财务上仍旧亟需融资输血的基本情况没有改变,但是投资者们重新开始接受,这不是一头学特斯拉学歪了的吞金兽,而是一家正在经历痛苦成长、需要向未来赊一些勇气的初创企业。

以往不可理喻的模式创新正在呈现出逻辑自洽的可能性——最低限度是,如果现在的势头可以持续下去,卖高端电动车挣高额大毛利也是很有希望的。

而同样的判断和信心,不再局限于二级市场。

根据《愉观车市》所述,除了广汽,吉利和一汽也是蔚来的潜在投资者。不过,我们的消息人士却表示,目前的竞争格局,是在吉利、广汽以及上汽之间展开。此前还有长城,不过现在已经退出了。

其中,上汽对蔚来出手有点意思。鉴于两家之间的挖角之恨,这桩收购如果达成,上汽、李斌和或早或晚从上汽跳去蔚来的人们,都不免看上去会略尬。

蔚来改姓?

关于各方面的投入和标的规模,我们尚不清楚。

假设大家都对标传闻中的10亿美元,这个手笔已经能让金主成为蔚来的最大股东。经过一夜浮沉,蔚来目前的市值在45亿美元上下。10亿美元相当于市值的22.2%。

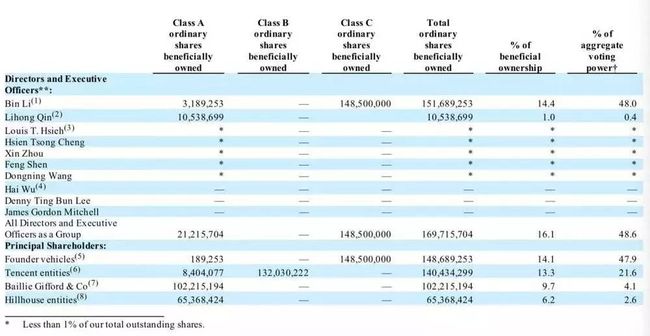

根据蔚来2018年的财报,蔚来最大的股东是李斌(主要是通过实益拥有Originalwish Limited和mobike Global Ltd.两家公司同时实控NIO Users Limited持股,这三部分被捏在一起体现作Founder Vehicles),股比14.4%。

其次是腾讯,占比13.3%。接着是Baillie Gifford & Co.,占比9.7%;然后是高领资本,占比6.2%。

其中,只有Baillie Gifford & Co.不是原始股东,是后期加入的。它是蔚来最大的外部机构股东,持有超过1亿股,根据CNN Money的数据,目前占比近13%。而所有机构股东加起来大概占到48%。

股权比较分散。但并不意味着对应权力分散。

蔚来普通股分为A级、B级、C级三类,其中A级股每股对应投票权1票,B级每股4票,C级每股8票。由此,投票权上,李斌占到48%,其次是腾讯21.6%。

即便去年1月,李斌曾转让出其名下1/3的股份用于成立用户信托,但是依旧保留了所转让股份的投票权。

对于出资人来说,重要的不是用钱买到多少股,而是能买到多少C级股,进而掌握话语权。车企对车企出手,极少会有纯财务性投资的情况。

比如,吉利董事会为了确保收购项目有更合理的成本支出和利润,要求换掉李斌,不希望由他担任董事长和CEO。

理由是,认为李斌没有车企做产品营销的经验跟意识。

比较明显的一点是,蔚来ES8初上市,NIO Day花销8000万元,闻名业界。当时带来了4万个粒子(销售线索)。可是,后期却没有人跟进。大家发现,蔚来所有的销售都只是产品讲解员,有销无售。

无论在传统车企还是投资界看来,这些都说明了李斌不擅长汽车企业的管理和营销,也对估价产生了不利的影响。

刨去对个人功过的多义性,言下之意其实是,蔚来不错,并且它本可以更好。

无冕之证

这种来自传统主机厂的认可,并且是三家齐发,直叫人想要掏钱的认可,在去年是不可想象的。

去年,蔚来始终徘徊在求资不得的尴尬中。

比如之前提到的亦庄国投,到后来就逐渐没有下文了,只有坊间小道消息在相互确认,“应该是黄了”;此间李斌又奔走在融资一线的身影也从侧面进行了印证。

奔走的最大动静,是与湖州市吴兴区洽谈的一笔超过50亿元的融资,消息还没捂热,湖州市便迅速出面否认。

过去一段时间,资本在收紧,确切地说,是在对蔚来收紧。同期尽管所有玩家都在承压,但是诸如理想、小鹏、威马还是在年内顺利完成了各自的C轮。

四处吃灰的情况在去年末就在扭转。在蔚来Q3财报的电话会议上,其首席财务官奉玮曾公开表示:“蔚来汽车在融资项目上已经取得了显著进展,目前正在进行中,相关保密信息还无法对外透露。”

此次,吉利、上汽、广汽三家的共同兴趣,是否和奉玮所说的是同一桩事体,尚无可证。

但是信号是明确的,蔚来的价值在其创业五年之后,终于得到了传统整车企业的承认。

这个来自产业内部的集体肯定,比起资本市场的狂欢,含金量更高,他们肯定的是,即便置于传统的商业逻辑下,蔚来也被认为有能力“卖车挣钱”,有希望自我造血、自负盈亏。

这和以往业界的判断相比是个大反转。

尽管三家未必会理解蔚来在用户层面的努力经营,但按照传统车企的衡量标准,蔚来的资产也显得鹤立鸡群。

一个正向开发的电动平台,三个均价在四十万的高端产品,意味着背后有一个可以成功支持溢价的高端品牌,此外还有一套充满想象力的补能架构(尽管最后这部分分拆出去,是独立于蔚来的)。

最重要的是,整个体系经过一年多的运转得到了市场的验证,体量虽有限,但是已有可见的规模。

不说电动化,光一个自主高端品牌,就已经是此三家车企在过去二十多年时间内所谋而不得的。

从2018年开启交付算起,蔚来已经累计交付了3.19万辆汽车,其中去年一共交付了2万辆。尤其是去年下半年,新能源补贴退坡导致整个市场出现六连降,而蔚来到去年12月却连续逆势增长五个月,环比涨幅达到25.4%。

Q4的最终交付量达到了8224辆,环比Q3增长了71.4%。根据Q3财报的预计,Q4交付量超过8000辆,总营收可达28.10亿元,环比可增长约53.0%。

如今看来下一季的营收数据还要高一些。尽管亏损目测不可避免,但持续的“内部优化”以及渠道新打法,已经体现在Q3收窄的亏损中。

持续迭代,持续进化,持续成长,这是蔚来最可贵的地方。正像三个多月前我们在文章中说的,像蔚来这样的企业,不扶它扶谁?

至于最后三家之中,谁能竞获蔚来,我们还毫无头绪。

从体制层面来说,广汽、上汽作为国企,会否和地方政府一样对在地建厂提出捆绑条款,我们不得而知。

而蔚来坚持相对较轻的代工模式,缺乏对中国制造产业的支持,会否成为和国资、地方资本博弈的障碍,也比较难说。

从这个角度来看,吉利没有这方面的包袱,但是在李斌去留问题上,或许会遇到阻力。

《愉观车市》提到,长城曾想投资的条件是控股蔚来,但最终没有谈下来。“在现阶段,蔚来虽然面临一定的现金流难题,但还没到被收购控股的一步,李斌没有答应。”

在我们看来,无论谁接手了蔚来,无论李斌是去是留,我们都希望在他们注入资金、改善经营的同时,能够充分审视李斌的蔚来所构建起来的用户价值思维。

它或许不那么符合传统商业规律,或许在早期曾付出过很高的沉没成本,但是正在接近形成自己的商业自洽,至少是一种可期的可能性。

它独一无二,针对性极强地填补了以往中国制造业中一直缺少的对中产阶级消费时的精神关怀。

这或许就是在蔚来之前,自主挑战高端总是失败的原因。

文章来自公众号:autocarweekly(ID:autocarweekly),作者:karakush。

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系[email protected]

End

零售巨头不断进化的秘诀

往往藏在供应链之中

虎嗅Pro会员精选专栏上新

助你接近零售真相与供应链本质