今天大年初一,安鑫财富办公室先在这里给大家拜年啦!

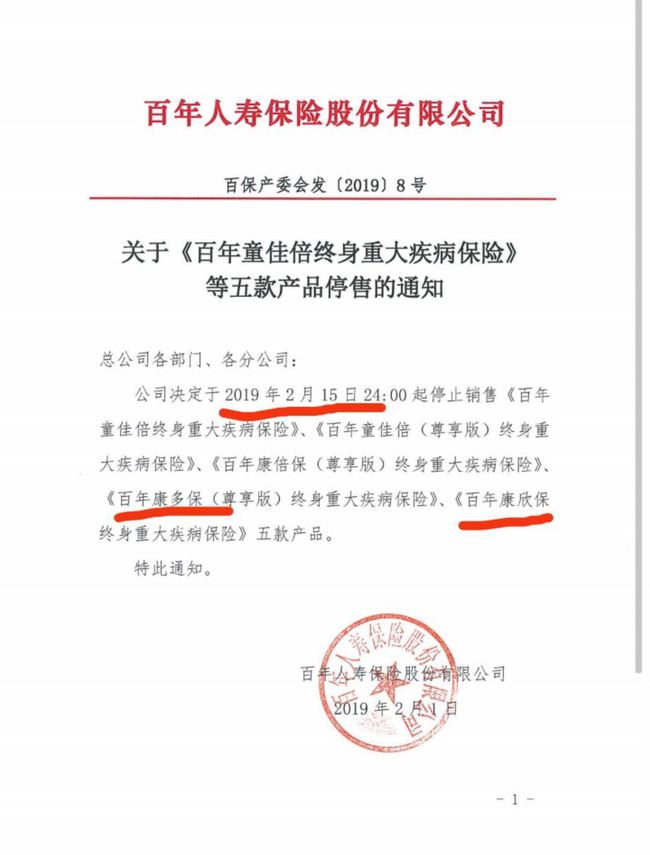

本来是不打算推送了的,毕竟朋友圈都在发祝福,怕被淹没了。但实在是时间不等人。眼看着这款史无前例的好产品马山在15日就要停止录单了,也就是说好产品在世仅剩10天!!!

所以还是要趁真的停售之前赶紧普及一波。

毕竟之前恒安标准的重疾里的腔隙性脑梗塞(TIA)条款是真的改了!!!

先来科普一下,什么是腔隙性脑梗塞?

腔隙性脑梗塞是大脑当中差不多头发丝粗细的小动脉堵塞的后果。腔隙性脑梗塞是一个非常容易得的病,而且,症状非常轻微。

有多容易得呢?

高血压患者90%会出现腔隙性脑梗塞。

症状有多轻微呢?

90%的人只有头晕、手麻、记忆减退等简单的症状。

我问过医生,是非常容易发现的轻症。是很值得投保的产品!

但是这款产品已经在2018年11月30日停止销售,并且在改了条款后重新上市了。

鉴于现在这个保障没有了,我就不放科普图了。

当然现在恒安标准的轻症条款还是有业界良心的。这个下次再介绍。

罗嗦这么多,我只想说有些好的条款真的是转瞬即逝的。所以保险产品还是该买就买吧!

接下来,上正题。

我们先来看看前症都是些什么内容吧!(PS:不要再说香港的保险产品好了,除了分红他们的确优胜于我们,但是在疾病方面,香港有被超越的大势了)

不好意思,放错了图

我们毕竟是严谨的人,是要看条款的!!!

先看肺结节能赔的条款!

孤立性肺结节是指单一的、边界清楚的、影像不透明的、直径小于或等于30mm、周围为含气肺组织所包绕的病变,没有肺不张、肺门增大或胸腔积液表现的肺部结节。

医生怎么说呢?

常规胸片会漏诊很多肺结节,只有CT才能查出小的结节。这个前症虽然进展到重症还需要比较长的时间,但是发生率还是很高。而且肺癌的发病率还是比较高的!

而从不良肺结节到肺癌的进展时间约需3年时间。看下表。

也就是说单凭这个条款,肺结节能赔一次(20%),后续保费不用再交了,到中症(60%)再赔一次,到重症的时候还能再赔一次(100%)。

然后是第二个前症条款:萎缩性胃炎伴肠上皮化生。

异型增生是细胞再生过程中过度增生和丧失分化,在结构和功能上偏离正常轨道的结果,其形态学上表现为细胞异型性和腺体结构紊乱。异型增生是胃癌的癌前病变。萎缩性胃炎每年的癌变率为0.5%~1%,为了减少胃癌的发生,尤其是伴有肠化或异型增生者应——定期随访:

1.不伴有肠化和异型增生的萎缩性胃炎患者可每1~2年行内镜和病理随访一次。

活检中有中-重度萎缩或伴有肠化的萎缩性胃炎患者每1年左右随访一次。

伴有轻度异型增生并剔除取于癌旁或明显局部病灶者,根据内镜检查和临床情况每6个月随访一次。

重度异型增生患者需立即复查胃镜和病理,必要时手术治疗或内镜下局部治疗。

其中从萎缩性胃炎伴肠上皮化生到胃癌,约需5-10年的时间。

第三个前症条款:肝细胞不典型增生性结节

肝细胞癌(HCC)在我国发病率高,多数都是由肝硬化病变演变而来,因此,对于肝硬化患者的HCC早期诊断尤为重要。早期HCC多从肝细胞不典型增生结节经由一个连续的过程逐渐由良性转变为恶性,其形态改变尚保留有正常肝脏组织的许多特征,不易辨认;且由于临床肝穿刺所获得的标本组织量少,观察内容局限,早期HCC在临床消化科及病理科尚属诊断的“深水区”,易出现漏诊或过度诊断。

从肝细胞不典型增生到肝癌的进展时间约需6年。

第四个前症条款:多发性大肠腺瘤性息肉

腺瘤性息肉属于肠息肉的病理表现,腺瘤样息肉是大肠癌的主要病因,有大肠癌家族史的患者应定期进行肠镜检查,临床上确诊腺瘤样息肉,无论大小必须要进行内镜下治疗,从而起到预防大肠癌的作用。腺瘤样息肉发生癌变的几率与以下因素有关:

1、成分:包括腺瘤的成分和绒毛的成分,通常绒毛成分含量高的容易发生癌变;

2、直径:腺瘤样息肉直径大于2cm的容易发生癌变;

3、基底:基底较宽的发生癌变的几率较大。

从多发性大肠腺瘤性息肉到结直肠癌的进展时间约需6年

第五个前症条款:Barrett食管

食管下段的鳞状上皮被柱状上皮覆盖,因为英国人Barrett首先报道,因此称Barrett食管,中文翻译为巴雷特食管。目前认为是获得性,可能与反流性食管炎相关,并有发生腺癌的可能。其症状主要是胃食管反流及并发症所引起的,胃食管反流症状为胸骨后烧灼感、胸痛及反胃。

临床表现

Barrett食管的发病年龄自出生1个月至88岁均有报告,年龄分布曲线呈双高峰,第一高峰在0~15岁,另一高峰在48~80岁,但临床上多见于中、老年人。Barrett食管的发病在男性多见,病人仅有食管下端的柱状上皮化生,一般无症状,故大多数病人可终生不出现症状。Barrett食管的症状主要是胃食管反流及并发症所引起的,典型的胃食管反流症状为胸骨后烧灼感(俗称烧心)、胸痛及反胃或反酸,部分患者因食管狭窄或癌变出现吞咽困难。少数患者没有症状,只是胃镜检查时偶然发现。

从Barrett食管到食管癌仅需4年时间。

第六个前症条款:乳腺导管上皮非典型增生(IIIa、IIIb)

随着乳腺疾病普查和筛查工作广泛开展,越来越多的乳腺病变进行手术活检、微创活检、空心针穿刺等方式明确病理诊断,乳腺癌前病变越来越多被检出,但由于乳腺良性增生性疾病、癌前期病变及原位癌的概念、病名、分类等尚未完全统一规范,各家医院病理诊断名称参考标准及诊断水平不一致,临床上出现各种各样病理诊断名称的病理报告,困扰了临床医师,也糊涂了患者。

非典型增生

1.定义

非典型性增生(dysplasia,atypicalhyperplasia)是病理学的名词,主要指上皮细胞异乎常态的增生,表现为增生的细胞大小不一,形态多样,核大而浓染,核浆比例增大,核分裂可增多但多呈正常核分裂像。细胞排列较乱,细胞层次增多,极向消失。但一般不见病理性核分裂;可发生于皮肤或粘膜表面的被覆上皮,也可发生于腺体上皮。

2.非典型性增生的治疗

非典型性增生的治疗取决于病变的程度。有研究资料表明,导管内增生性与发生浸润性乳腺癌的危险度相关,不同类型的危险性有差异,UDH大概是正常人的1.5倍,ADH为3-5倍,DCIS为8-10倍。但是,这并不意味着非典型增生就一定会发展成癌。如果对非典型增生进行积极的治疗与监控,其中的许多会停止发展,也有可能会发生逆转而恢复正常。

所以,对非典型性乳腺增生这一重要的病理阶段应给予足够的重视。

对于轻度病变,一般不需要治疗,但应定期进行随访。但是,对于中、重度病变,由于很难通过自体清除,因此需要进行相应的治疗。临床上以手术治疗为主。

几点共识

临床上诊断的小叶增生95%为单纯性的小叶增生(普通型UDH)和乳腺癌无密切关系。单纯的小叶增生一般是不会发生癌变的,但如高度增生及非典型增生(ADH)是有可能发生癌变,也是发生乳腺癌发生的危险因素之一。

所以,绝大多数的小叶增生并不是癌前病变,但非典型性增生和乳腺癌有着密切的关系。及时发现和治疗这些非典型增生,可预防相应癌的发生。

从乳腺导管上皮非典型增生到乳腺癌进展时间约需6年。

第七个前症条款:宫颈上皮内瘤变(CINIII)

宫颈上皮内瘤变(CIN)是一组与宫颈浸润癌密切相关的癌前病变的统称。包括宫颈不典型增生和宫颈原位癌,反映了宫颈癌发生中连续发展的过程,即由宫颈不典型增生(轻→中→重)→原位癌→早期浸润癌→浸润癌的一系列病理变化。

从宫颈上皮内瘤变(CINIII)到宫颈癌约需5年时间

第八个前症条款:膀胱鳞状细胞化生

鳞癌在外观上常呈菜花状,有时癌组织发生坏死而脱落形成溃疡,产生恶性臭味,若癌细胞向深层发展则形成侵袭性生长。癌细胞也可向远处转移,形成继发肿瘤。

高分化的鳞状细胞癌恶性程度低,而低分化的鳞状细胞癌恶性程度高。

从膀胱鳞状细胞癌进展到膀胱癌大约不到5年的时间。

上图所示的八种病症渐变为癌症,最少的需要3年时间,最长的则长达10年之久。在重疾前症转变为重疾前有一个关键点。关键点之前疾病尚可逆转,关键点之后疾病将不可逆转。而在量变期所需要花费的医疗费也将会是一笔不小的费用。

另外在消费者日益重视自身健康,全面体检的普及背景下,在重疾风险可中止或延缓的“关键点”设立赔付责任,鼓励消费者积极治疗,从而降低罹患重疾风险,有效防止疾病向不可逆转发展。

客户根除隐患,不得大病,恢复正常的工作生活,保险公司少赔钱,国家优化健康服务体系,减少医疗资源消耗,这是一个多赢的设计,也是“前症”背负的重要使命。

第九个前症条款:短暂性脑缺血发作(TIA)合并代谢综合症

短暂性脑缺血发作(TIA)是颈动脉或椎-基底动脉系统发生短暂性血液供应不足,引起局灶性脑缺血导致突发的、短暂性、可逆性神经功能障碍。发作持续数分钟,通常在30分钟内完全恢复,超过2小时常遗留轻微神经功能缺损表现,或CT及MRI显示脑组织缺血征象。TIA好发于34~65岁,65岁以上占25.3%,男性多于女性。发病突然,多在体位改变、活动过度、颈部突然转动或屈伸等情况下发病。发病无先兆,有一过性的神经系统定位体征,一般无意识障碍,历时5~20分钟,可反复发作,但一般在24小时内完全恢复,无后遗症。

而肥胖、三高的人群实在是越来越多,而且越来越年轻化。所以也是不可忽视的一种疾病。

第十个前症条款:II型糖尿病酮症酸中毒

糖尿病酮症酸中毒(DKA)指糖尿病患者在各种诱因的作用下,胰岛素明显不足,生糖激素不适当升高,造成的高血糖、高血酮、酮尿、脱水、电解质紊乱、代谢性酸中毒等病理改变的征候群,系内科常见急症之一。

跟这款前症相关的一些疾病有:

第十一个前症条款:高血压性心脏病心功能III级

高血压长期控制不佳可引起心脏结构和功能的改变称为高血压性心脏病,包括:早期左室舒张功能减退、左室肥厚(LVH),逐步发展出现心肌收缩功能减退最终发生心力衰竭,有研究显示70%的心力衰竭由高血压所致;同时可能出现与之相关的冠心病,心房颤动等心脏合并症。

跟此相关的一些疾病有:

第十二个前症条款:心房纤颤

心房纤颤(AF)是最常见的心律失常之一,是心房呈无序激动和无效收缩的房性节律,是由心房-主导折返环引起许多小折返环导致的房律紊乱,在老年人中十分常见。可见于所有的器质性心脏病患者,在非器质性心脏病患者也可发生房颤,发病率高持续时间长,还可引起严重的并发症,如心力衰竭和动脉栓塞。导致病人残疾或病死率增加。

1.风湿性心脏瓣膜病风湿性心脏瓣膜病仍是房颤的最常见原因,尤其多见于二尖瓣狭窄合并关闭不全。其中二尖瓣狭窄患者当中,心房纤颤为41%,主动脉瓣病变发生房颤的机会较小。

2.随着冠心病发病率的增加,在很多国家和地区,冠心病已成为房颤的首要原因。

3.各种类型的心肌病均可以发生房颤,发生率在10%~50%之间,成人多见,儿童也可发生,以原发性充血性心肌病为主,约占20%。

跟此前症相关的一些疾病有:

为什么要选择这12种重疾前症

重疾前症的特点是面广,发生率高,严重程度不一,与重疾关联度高。但不是所有的重疾前症都适合做保险责任,符合一些条件方可:

1.责任明确:需要能明确界定

2.风险可控:有病情可逆转点

3.风险可防:后期有良好的预防和治疗措施,可以防止重大疾病的发生

4.风险解除:病情被逆转了,如手术等

与80%概率以上的重疾、中症、轻症关联,这12种前症涵盖了前五位的肿瘤、心脑血管病,这些疾病在行业统计的发生概率中占比高达90%。

目前,有前症的几款保险都在这上面了,而且更糟心的是——这几款保险产品都是同一家——百年人寿的。

而在最开始的停售通知书里面,这几款都是将要面临停售的产品。而且仅剩10天!仅剩10天!10天!

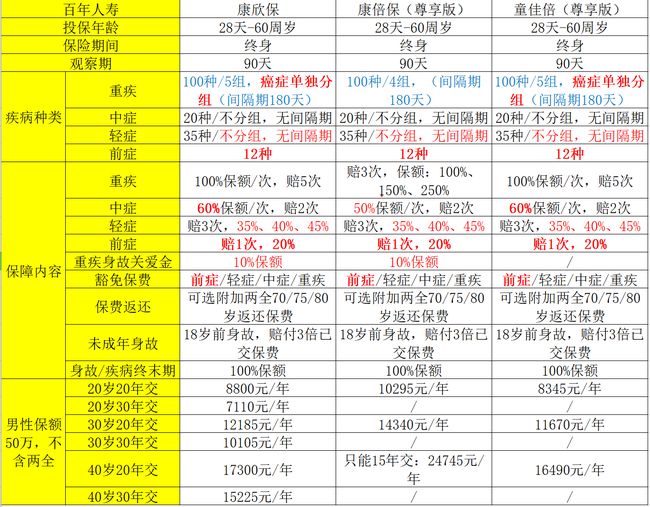

那这3款里面,又怎么挑选呢?

目前康欣保和童佳倍比康倍保好的地方在于重疾里面癌症是单独分组的,而且保费也要便宜不少。

而童佳倍和康欣保极其相似,但是童佳倍相对于康欣保来说,没有重疾身故关爱金,另外缴费期限也较短,如果经济情况一般的,建议选购康欣保吧,如果经济情况允许,选购童佳倍(尊享版)也是可以的。

另外因为这款产品马上就停售了,所以不接受一切非标体投保。(实在不是我不愿意接受非标体,而是非标体加费比较恐怖,就不建议选购了)。

最后总结一下

康欣保

特色1

症前无忧

12种前症(8种癌前病变、3种慢性病症、1种心律失常)、赔付20%保额

特色2

轻而易举

35种轻症、涵盖高发病种、不分组、无间隔期、赔付3次、分别35%、40%、45%保额

特色3

中流砥柱

20种中症、不分组、无间隔期、赔付2次,60%保额/次

特色4

浓墨重彩

100种重疾、5组(恶性肿瘤单独1组)、5次、180天间隔期、100%保额/次

特色5

四免一终

疾病终末期赔付,被保险人前症、轻症、中症、重疾豁免保费

特色6

多重保障

重疾后身故关爱金10%保额

特色7

倍享守护

附加医疗:医疗高诊无忧+安康保,“0免赔”组合

附加豁免:投保人豁免(2018版)

附加两全:欣逸两全

特色8

专属服务

大童好赔、百年重疾绿色通道、直付先赔速赔,为您提供全生命周期的保险服务

特色9

有保有障

保:重疾发生时收入损失风险,是结果管理

障:重疾发生前设立一个屏障,是过程管理

防重疾保障是核心,鼓励消费者积极治疗

最后,如果对这些产品感兴趣,赶紧加我微信咨询购买吧!

欢迎多多传播。

关注公众号留言,可拿到一个新年红包哦!(总额1000元)