我们都知道,半导体工艺流程主要包括单晶硅片制造、IC设计、IC制造和IC封测等环节。在每个工艺环节中,都需要大量的专业设备。

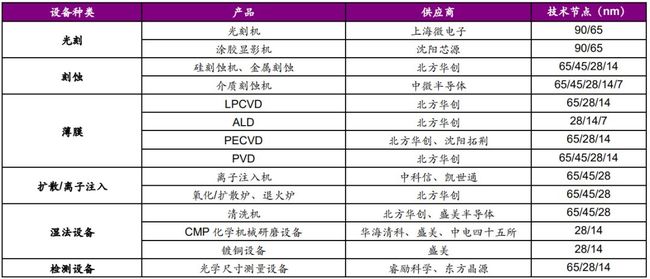

单晶硅片制造需要单晶炉等设备,IC制造需要光刻机、刻蚀机、薄膜设备、扩散\离子注入设备、湿法设备、过程检测等六大类设备。半导体设备中,晶圆代工厂设备采购额约占80%,检测设备约占8%,封装设备约占7%,硅片厂设备等其他约占5%。

半导体设备价值普遍较高,一条制造先进半导体产品的生产线投资中设备价值约占总投资规模的75%以上,半导体产业的发展衍生出巨大的设备需求市场。

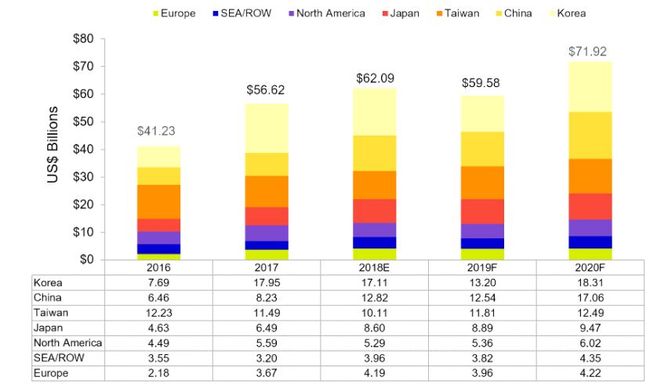

据SEMI数据显示,2018年半导体制造设备的全球销售额预计将增加9.7%达到621亿美元,超过2017年创下的566亿美元的历史新高。预计2019年设备市场将收缩4.0%至596亿美元,但2020年将增长20.7%,达到719亿美元,创历史新高。

全球半导体设备销售额及增速预测(来源:SEMI)

半导体设备市场高度集中

全球半导体设备生产企业主要集中于欧美、日本、韩国和我国台湾地区等,以美国应用材料、荷兰阿斯麦、美国泛林集团、日本东京电子、美国科天等为代表的国际知名企业起步较早,经过多年发展,凭借资金、技术、客户资源、品牌等方面的优势,占据了全球集成电路装备市场的主要份额。

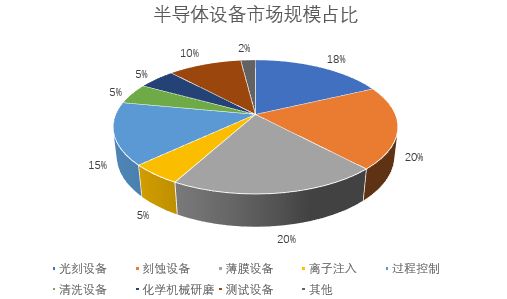

全球半导体设备市场规模占比(数据来源Gartner2017)

从各细分领域来看,主要的半导体设备市场都呈现出集中度增强的趋势。在光刻设备方面,ASML占比达到了75%,而在极紫外光刻设备方面,ASML已经垄断了全球市场。在蚀刻设备方面,LAM公司市场占比达到45%;在薄膜设备方面,AMAT公司市场占比也达到了40%。据相关统计,半导体设备市场集中度CR10已超60%,新进入者很难在短期内撼动现有格局。

国内半导体设备布局情况(来源:《 中国集成电路产业发展蓝皮书》)

根据中国电子专用设备工业协会对国内42家主要半导体设备制造商的统计,2017年国产半导体设备销售额为89亿元,自给率约为14.3%。由于中国电子专用设备工业协会统计的数据包括LED、显示、光伏等设备,光大证券分析认为,实际上国内集成电路IC设备国内市场自给率仅有5%左右,在全球市场仅占1-2%,进口替代空间很大。

半导体设备制造商销售排名

根据VLSIResearch统计,2018年全球半导体设备系统及服务销售额为811亿美元,其中前五大半导体设备制造厂商,由于起步较早,凭借资金、技术、客户资源、品牌等方面的优势,占据了全球半导体设备市场65%的市场份额。

2018年全球半导体设备制造商系统及服务收入排名(亿美元),数据来源SEMI

应用材料

AMAT(应用材料)是全球薄膜生长设备龙头。AMAT创建于1967年,1972年10月1日在美国纳斯达克上市,1992 年成为全球最大的半导体设备制造商,并蝉联这一头衔至今。AMAT 通过数次并购活动,不断扩充产品线,基本涵盖了半导体前道制造的主要设备,包括原子层沉积ALD、物理气相沉积PVD、化学气相沉积CVD、刻蚀ETCH、离子注入、快速热处理 RTP、化学机械抛光CMP、电镀、测量和圆片检测设备等。

AMAT半导体设备并购历史(资料来源AMAT官网)

AMAT2017年PVD的销售额占据全球80%以上的市场份额,全球第一;CVD约占全球30%左右的市场份额,全球第一;等离子刻蚀机约占全球20%的市场份额,全球第三;离子注入设备约占全球60%的市场份额,全球第一; RTP设备约占全球50%的市场份额,全球第一;CMP约占全球60%的市场份额,全球第一。

阿斯麦

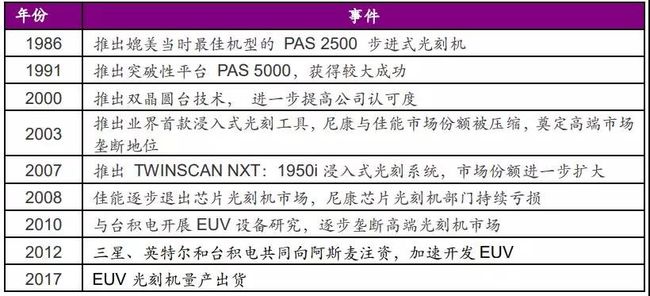

ASML(阿斯麦)是全球光刻机绝对龙头。1984 年,ASML 由飞利浦与先进半导体材料国际(ASMI)合资成立,总部位于荷兰;1995 年在阿姆斯特丹和纳斯达克交易所上市;2012 年开展客户联合投资创新项目,三星、英特尔和台积电 共同向ASML注资加速开发EUV;2017年公司EUV光刻机量产出货。

ASML发展历程(来源:ASML)

2018年ASML、Nikon、Canon 三巨头半导体用光刻机出货374台,较2017年的294台增加 80台,增长27.21%。三巨头高端光刻机EUV、ArFi、ArF 2018年共出货134台,其中 ASML出货120台,占有90%以上的市场。2018年 ASML、Nikon、Canon三巨头光刻机总营收118.92亿欧元,较2017年增长25.21%。AMSL光刻机营收82.76亿元,约占三巨头总营收的70%。

东京电子

TEL(东京电子)于1963年在日本东京成立;1968 年,与Thermco Products Corp合作开始生产半导体设备;1980年,在东京证券交易所上市;1983年,与美国公司拉姆研究合作,引进当时一流的美国技术,在日本本土开始生产刻蚀机。目前公司主要产品包括半导体设备和平板显示设备,半导体设备又包括刻蚀机、CVD、涂布/显影机和清洗机等。2017 年TEL的涂布/显影机销售额约占全球87%的市场份额,全球第一;刻蚀机约占全球26%的 市场份额,全球第二;CVD 约占全球20%的市场份额,全球第二;氧化扩散炉约占全球 20%的市场份额,全球第二;清洗机约占全球20%的市场份额,全球第二。

TEL主要产品(来源:TEL)

公司2018年实现营收119.22亿美元,同比增长29.10%;净利润23.31亿美元,同比增长 46.29%。2018Q4实现营收23.79亿美元,同比增长4.03%;净利润4.33 亿美元,同比增长20.1%。

泛林半导体

Lam Research(泛林集团、科林研发、拉姆研究)是全球刻蚀设备龙头, 成立于1980 年,总部位于美国加利福尼亚州,1984年5月在纳斯达克上市。1997年3月,2.25 亿美元收购了CMP设备制造商 OnTrak Systems Inc。2006年,收购了Bullen Semiconductor。2008年,收购了SEZ AG。2012年,以33亿美元收购了Novellus Systems。

Lam Research发展历程(来源:Lam Research)

公司的三大核心产品分别是刻蚀( ETCH-RIE/ALE )设 备、薄膜(Deposition—CVD/ECD/ALD设备以及去光阻和清洗(Strip & Clean)设备。2017年刻蚀设备销售额约占全球45%的市场份额,全球第一,其中导体刻蚀约占全球50%以上的市场份额,全球第一;介质刻蚀约占全球20%以上的市场份额,全球第二。CVD 约占全球市场20%左右的市场份额,全球第三。

科天半导体

KLA-Tencor(科磊半导体、科天半导体)是全球过程检测设备龙头,1976 年成立于美国加州硅谷。1997年收购Tencor,原KLA专注于缺陷检测解决方案,而Tencor则致力于量测解决方案。合并后的KLA-Tencor凭借其良 好的现金流大肆进行收购,扩充KLA-Tencor 的产品组合,不断强化公司的竞争优势。目前,公司在检测与量测领域拥有70%以上的市场占有率,全球第一。

KLA-Tencor并购历史(来源:KLA-Tencor)

公司2018年实现营收43.04亿美元,同比增长13.34%;净利润14.23亿美元,同比增长 28.43%。2018Q4实现营收11.20亿美元,同比增长14.76%;净利润3.72亿美元,同比增长20.6%。

以上内容由芯师爷综合整理,部分图片来自网络,且未能核实版权归属,不为商业用途,如有侵犯,敬请作者与我们联系[email protected]。