“消失”的聚美优品

燃财经(ID:rancaijing)原创

作者 | 唐亚华

编辑 | 魏佳

美妆电商第一股聚美优品在五年之内跌落神坛。纽交所史上曾经的最年轻CEO、网红带货鼻祖陈欧,也从“我为自己代言”沦落到“陈两块”。

近日,陈欧再度提出聚美优品私有化要约,计划以20美元/ADS的价格收购公司所有公开发行、非陈欧及其相关方所持有的普通股。这个价格表面上看有14.7%的溢价,但此前聚美优品调整了ADS与A股数量的比率,折算下来只有2美元/股,而当初聚美优品的发行价是22美元/股。

陈欧的这种行为被一些投资者诟病为“吃相难看”。1月19日,聚美优品部分中国中小投资者向SEC致信,反对此次私有化,称这是一场蓄谋已久的抢劫。

成立于2010年的聚美优品,瞄准美妆特卖领域,在2014年率先登陆美股,最高市值曾达到56.5亿美元。而不久后的假货风波与变幻的市场环境让聚美优品很快走了下坡路,股价一路下跌到2美元。截至2020年1月20日,聚美优品总市值仅2.22亿美元。

这些年,错过了社交电商、直播带货、下沉市场的聚美优品,也曾尝试多元化业务,最终,除了共享充电宝业务为其带来了部分营收之外,其它业务长期僵化,电商市场份额退到0.1%,实力演绎了如何把一手好牌打烂。

多位业内人士表示,私有化可能是出于陈欧或部分投资方的动机,不排除其拆分或售卖街电的可能性。私有化对于流动性不强的聚美优品和创始人来说是好事,但对于被套牢多年的股民来说却是一个“巨坑”。

纵观整个行业,目前垂直电商几乎没有能占据一席之地的玩家。这一方面是由于垂直电商的需求相对较少,也是因为阿里巴巴、京东等巨头太强大,挤压了没有差异化优势的垂直电商。未来,不管私有化成功与否,聚美优品短期内很难有翻身之日,等待它的可能是慢慢消失。

再提私有化,“陈七块”变“陈两块”

2020年1月12日,聚美优品创始人陈欧提出私有化要约,计划以20美元/ADS(美股存托凭证)的价格收购公司所有公开发行、非陈欧及其相关方所持有的普通股。

此前,聚美优品宣布调整ADS与A类普通股之间的比率,由原来的1股ADS代表1股A类普通股调整为1股ADS代表10股A类普通股,也就相当于是2美元/股。而这个价格远远低于当初聚美优品的发行价22美元/股。

事实上,早在2016年,陈欧就曾计划以7美元/ADS的价格将聚美优品私有化,但由于收购价格过低遭到中小投资人的强烈反对,金沙江创投合伙人朱啸虎更是直接把陈欧称为“陈七块”。最终在2017年11月,第一次私有化计划失败。

文渊智库创始人王超解释,私有化在行业内很普遍,如果不想成为公众公司、接受公众监督,把在社会上流通的股份用一个合理的价格赎买,就会退市回归到私有公司。

他提到,2016年曾有一批中概股公司提出过私有化。“当时在A股可能很值钱的公司,在美股不值钱,这些公司看到了中间的溢价,就拆掉VIE架构,回到国内股市。360在美股的最高市值是100亿美元,回到国内以后,市值最高时达4538亿元,现在降到了1667亿元也比在美股时高。”

王超认为,几年前私有化风潮是为了赚取两个市场之间的差价,但聚美优品的私有化不是这种情况,它的市值缩水了95%以上,现在要以2美元的价格私有化,对股民来说这个行为很恶劣,也说明这是一家失败的公司。

“大部分公司当然是有跌有涨,但不会让股东吃这么大亏,上市是对公众的一个承诺。我们不知道陈欧内心是怎么想的,但是从外表来看,陈欧没有承担到一个股东、创始人、企业领导应尽的责任。”王超表示。

他还提到,私有化最后的陈欧是赢家,因为他是最大股东,上市时让出了一部分股份,以22美元的价格套现了一波,他肯定是挣到钱,但是后来入场的大小股东是有损失的,对聚美优品来说,公司商誉扫地,很难东山再起。

百联咨询创始人庄帅表示,很多公司有过私有化经历,例如阿里、银泰、高德,聚美优品私有化引发争议是因为股价跌得太厉害,很多人被套牢。

聚美优品提出私有化,一方面因为上市公司比较透明,财务数据、投资战略必须披露,“聚美优品投资共享充电宝, 如果不是上市公司其实也没什么,但一个做化妆品的上市公司拿几个亿去投资共享充电宝,搞得公司和被投企业压力都很大,所有信息也要对外披露。”

另一方面是上市公司做的很多事情需要证监会批准,比如收购、投资等,有时候可能还会被驳回。如果公司的股票走势不错,市值持续增长,留在二级市场当然是好事。但聚美的问题是没有很好的发展空间,想转型还要受众多束缚,选择私有化之后,可以按照自己的节奏发展。就跟当当一样,觉得自己在全渠道全品类的竞争里已经没有机会了,私有化以后,这几年活得也很好。

站在聚美优品公司的角度来说,私有化退市是利大于弊,对陈欧个人也一样。

“从感性角度来看,股民会谴责他,但是理性来看,只要他不触犯法律,就无可厚非。作为二级市场的股民来说,就和风险投资一样,这是赤裸裸的资本运作,很多人还没有吃一堑长一智。中国经济不够成熟,资本市场不够成熟,炒股就要去好好了解别人的业务,了解整个竞争环境。”庄帅表示。

不过,目前陈欧只是发起私有化要约,王超认为最终很难成功。美国的诉讼机制非常发达,陈欧这样做可能会遭受到公众的集体诉讼,美国资本市场的规则是宽进严出,赚一把想跑,没那么容易。

美妆电商第一股,五年后市场份额仅剩0.1%

聚美优品曾经赶上了好时代。

2010年3月,陈欧和斯坦福学弟戴雨森、南洋理工大学学弟刘辉,三人回国创业成立团美网,后改名为聚美优品。从化妆品限时特卖商城起家,首创“化妆品团购模式”,一年后,聚美优品的总销售额就突破了5亿元。随后的聚美优品一路顺风顺水,三年下来,单月销售额从10万元升至6亿元,成为中国美妆类电商的龙头企业。“我是陈欧,我为自己代言”一度成为网络热词。

据中国电子商务研究中心数据,2011年-2013年,聚美优品的净营收分别为2180万美元、2.332亿美元和4.83亿美元。2013年,聚美优品销售额突破60亿元,营收同比增加约150%,净利润增幅高达592%,其中毛利率达24.5%。

2014年,陈欧率领聚美优品挂牌上市,其天使投资人徐小平发微博称“陈欧创造了历史记录,成为了纽交所历史上最年轻的CEO。聚美优品发行价22美元,市值一度达到56.5亿美元。

然而,好景不长,上市后不久,由于假货风波以及陈欧被曝履历造假等负面事件影响,其股价持续下跌,如今公司市值仅剩2.22亿美元。

2016年至2018年,聚美优品的活跃客户数量从1540万下降至1070万,订单数从6150万下降至3800万,与聚美优品合作的供应商和第三方商家数量从2244家降低至1341家。

制图 / 燃财经

近几年,亟需新增长点的聚美优品,曾涉足多达数十个领域,做过智能手机、无人机、海淘、健康餐、直播和社区化、影视、共享充电宝等,被外界质疑为不务正业。最终只有共享充电宝街电发展较好,投资业务也稍有成效,其投资的宝宝树上市后,聚美优品出售所持有的部分股票获利8650万美元。

陈欧曾说:“希望多元化布局可以帮扶聚美优品的主业,但现实反馈来看,并没带来什么效果。”

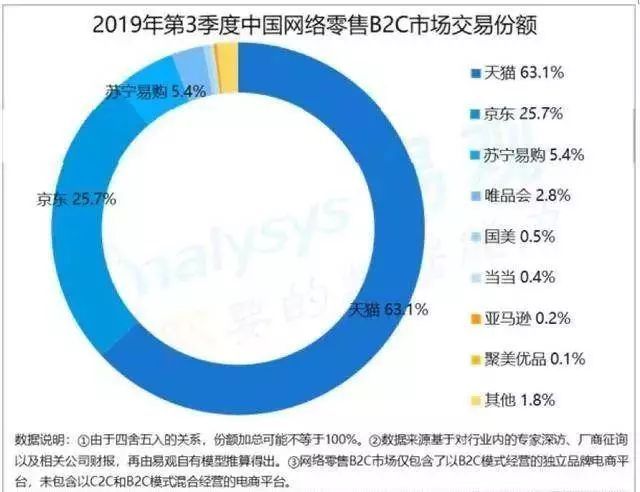

据易观咨询的数据,2019年Q3,聚美优品的市场份额只剩下0.1%,天猫、京东占据绝大部分市场,苏宁易购、唯品会还有一席之地,而聚美优品几乎可以忽略不计。

私有化目标或是拆分街电

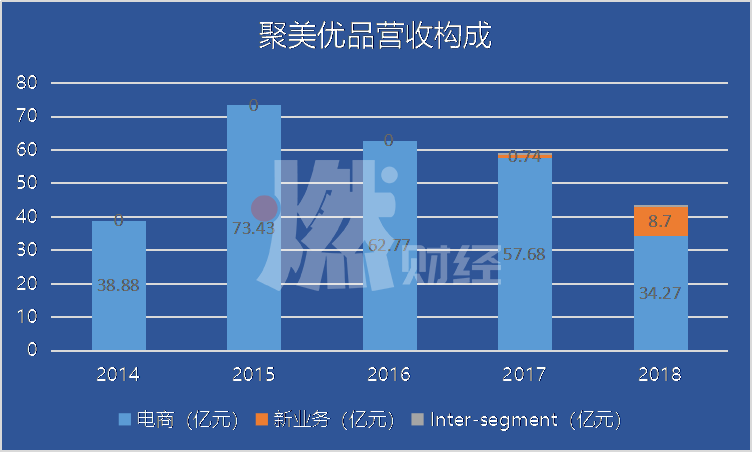

聚美优品财报显示,2017年以来,新业务也就是共享充电开始为公司贡献营收,从2017年的0.74亿元到2018年的8.7亿元,可见街电带来的收益较为可观。

制图 / 燃财经

2019年7月,艾媒咨询发布的《2019上半年中国共享充电宝行业研究报告》显示,街电用户份额占市场的份额已高达40.5%,位列市场第一。

信义资本分析师秋源俊二指出,聚美优品从持续经营的角度来讲,可能被低估了。“他们现在最值钱的资产是街电,如果说把它单独拆分出来卖,有可能各块加起来不止2亿美元,但是现在因为公司连年亏损,持续经营价值可能是负的。市值其实是股民情绪和看好程度的反应,没有潜力和前景,股价就上不去。”

他了解到的案例中曾有人把低市值的上市公司买下来,拆分再卖,“聚美优品不排除也有类似的情况,创始人提出私有化邀约,大部分都有私人动机。创始人或某一方资本推动私有化,至少在当时那个点对他或投资方是有益的,一般来说正常运转的公司不太可能私有化,这不是个常态。”

秋源俊二举例,2007年阿里巴巴在香港上市后退市,也对阿里和马云的声誉产生影响,外界称其不太有契约精神,拿着融到的钱为淘宝争取了好几年发展时间,又哺育了天猫、支付宝,但这些东西不是上市公司的资产,拿上市公司的钱发展私人业务,这让很多人颇有微词。

在他看来,共享充电宝是一个真实需求,至少目前是赚钱的,不排除陈欧未来会单独做或者拆分卖掉。

庄帅也认为:“街电比聚美优品有戏多了,这一块巨头也很难入局竞争,打通线下餐饮店、咖啡厅、酒店这些地方,并不是天猫和京东的强项。”

垂直电商必死?

聚美优品发展到今天这个地步,到底是公司业务能力差,还是垂直电商真的没有机会?

王超分析,聚美优品曾是化妆品领域的行业第一,第二是已经卖身的乐蜂网。很多垂直电商都失败了,当年做鞋的好乐买、乐购消失,1号店卖身给京东,考拉卖身给阿里,亚马逊撤出中国。

这些平台逐渐落迫的原因在于垂直电商的市场确实不够大,而且有强大的巨头存在。

“早期这些平台能做起来主要是赶了窗口期能打时间差,做出差异化。淘宝在做服饰的时候,聚美优品主打美妆,但当天猫进入美妆领域的时候,垂直电商存在的理由就很少了,其实从大类打小类,从高频打低频很容易。当当网早期图书做得很好,但是京东开始做图书的时候也是从高频打低频,现在京东是图书类第一。”他说。

聚美优品广告

另外,也有创始人自己的问题。王超提到,陈欧一意孤行,注重营销,不注重产业链,如果他在产业链扎得很深,其实还是有生存空间跟巨头抗衡的。到后来另外两个创始人都走了,高管大部分离职,他独木难支,他在个人聚合资源、扎根供应链方面做得都不够,公司没有在巨头面前体现出足够的差异化。

反观同行,拼多多跟阿里的差异化竞争就是到农村去,改变农村供应链,当时京东和阿里没有做好这一块业务,低线城市的需求没有得到满足,拼多多找到了这个点并把它做好了。聚美优品不但没做好差异化,还假货频出,价格虚高。

庄帅提到,聚美优品能做到上市,说明有较强的融资能力、资本运作能力,但问题是公司需要滚动向前,消费者的需求一直在变化。美妆类的产品,淘宝有李佳琦直播带货,京东有大批量采购、快速的物流反应,拼多多则用百亿补贴杀入美妆,这些聚美优品都没有做。

再来看真个中国消费市场。虽然中国说经济增速在下滑,但阿里巴巴、腾讯、拼多多还在保持一个较高的增速。

“中国的消费市场非常大,层次非常多,2019年中国零售品总额约40多万亿的规模,电商是依附于中国零售品消费的一个大盘子,还有机会。”王超提到。

在他看来,阿里巴巴没有办法非常细分到去覆盖一些特殊嗜好人群,比如炒鞋、瑜伽服务。现在是如化妆品、图书、鞋子等大类很难生存,而篮球鞋、汉服、洛丽塔裙这种窄需求和小品牌可以生存。

“未来,即使聚美优品私有化成功了,回到A股也不会有太大的起色,因为它业绩太差了。如果它拆分卖了,这个公司就会消失。按常理来说,这个公司确实快要消失了,因为它私有化不是突然遇到困难,而是公司持续不聚焦业务,没有技术创新,管理层流失严重,很难再发展起来。如果不私有化,可能股价会持续低到1美元以下直到被迫退市。”王超说。

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系[email protected]

End