美国对中国最短板的芯片下手,全面封杀通信科技企业中兴,中兴瞬间进入休克停产;

中兴随即停牌,第6天逾40家基金先后下调估值……

中兴事件,让无数人恍然,原来时至如今,我国仍有不少命门把控在他人手中。

高端设备制造领域,中国一直落后于美日韩等国家,很多高端设备仍然依靠进口,比如半导体设备中蚀刻设备,精度最高的是日本;超高精度机床是日本、德国、瑞士的天下,工业机器人技术也基本掌握在日本手里;

顶尖精密仪器,如医疗,科研设备中的显微镜,光谱仪,引力波探测器,拉曼成像仪,测量仪等,则被美日德垄断;

然而,在这个极为重要的领域中,中国居然已经实现后来居上,并且极为彪悍的大幅反超美日,这个赛道,就是锂电设备。

16年前,锂电池巨头松下亲自请一个无锡小作坊老板出山,给它做锂电设备,如今,这个小作坊,已经成为全世界锂电设备龙头,松下、索尼、三星、LG、宁德时代、比亚迪等电池巨头,乃至特斯拉,都得找他买设备。

它,也是国内唯一为特斯拉提供设备的企业。

来感受一下数据:

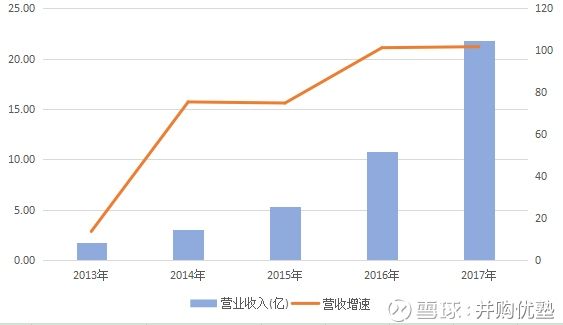

2015至2017年,营业收入5.36亿、10.79亿、21.77亿;扣非归母净利润1.38亿、2.86亿、5.14亿;经营性活动现金流量净额为2.17亿、1.05亿、0.31亿;毛利率为43.05%、42.56%、41.14%。

注意这个营收增速,营收三年复合增长率101.53%,几乎一年翻一倍,相当生猛。

之前,在新能源汽车这个赛道上,我们先后研究过天齐锂业、洛阳钼业、宁德时代、上汽集团等巨头,而本案,先导智能,占据的是一个极为独特的赛道。

它的核心产品,名叫“卷绕机”。听着有点晕,是吗?

这玩意,可是新能源汽车动力电池生产的必须设备,可以说,所有的新能源汽车电池厂,都要依靠这种设备。

生产一块动力电池,需要经历极片制作——电芯制作——电池组装三个阶段,经历搅拌、涂布、压、分切、制片、卷绕、焊接、干燥、注液、封口、化成、分容检测、组装等工艺。

卷绕,是其中的咽喉环节。

在这个环节,简单来说就是给电容芯子包个外膜,变成电芯。但是,其实工艺难度极高——在整个卷绕过程中,必须始终保证材料有合适的张力,从而使元件达到要求的质量。

这技术听着简单,但是,可以说,如果不能突破它,整个新能源汽车产业的量产都无从谈起。

今天,我们就从先导智能这个案例入手,来分析一下锂电设备这个领域的投资逻辑,以及财务特征。

— 01 —

一个技术宅男的进阶之路

迫于生计创业,结果做成行业巨头

▼

1982年,王燕清以学校第一名的成绩考入常州无线电工业学校,读的是模具设计与制造专业。

1986年毕业,他进入锡山市无线电二厂,开始与设备打交道,一干就是14年,因为动手能力强被人称为“技术偏才”。但是设备工程师收入太低了,一个月600多块,常常入不敷出。儿子出生时手头紧张,还得管车间主任借钱。

1999年,迫于生计,王燕清借钱创业,在一个150平米的破仓库雇了两个退休工人,成立了先导电容器设备厂。

由于王燕清在业界的技术能力,日本松下经人介绍找上门。

这是王燕清人生中最重要的一桶金。当时,国内的电容器设备市场基本被美国、意大利厂商瓜分,国产设备无人问津。2001年,一家意大利代理商跟王燕清说:“你如果能把设备送给法拉,人家要了,说明你就成功了”。

当年,法拉电子,是我国最大的薄膜电容器制造商。

王燕清不信邪,两年后,法拉电子真的成了他的大客户。凭借价格和本土服务优势,先导智能开始进行国产替代,迅速占领国内电容器薄膜制造设备市场。在高压电力电容市场,最核心的设备是卷绕机,先导仅用2年时间,就把垄断多年的美国品牌卷绕机赶出了中国市场。

到2006年,先导已经成为国内电容器薄膜设备领域的龙头。

2007年,iphone兴起,带动了我国的锂电行业,其上游的锂电设备市场也逐步扩大。国内当时也有为数不少的锂电池设备制造企业,但整体技术水平落后,锂电高端的关键设备仍然依靠向日韩公司进口。

在锂电池卷绕机设备领域做得最好的日本Kaido公司和韩国Koem公司,都是从电容器设备领域跨界过来的,这让王燕清意识到先导智能同样也可以转型。2008年,先导智能发生一次重大转折,开始尝试向锂电池领域扩展,为锂电池厂商提供自动化设备。

当时正好索尼公司推进设备本地化,先导通过向索尼提供Tab熔接复卷机的机会成功进入锂电行业。

电容器设备的技术,和此后爆发的锂电池设备有很大的相关度。依靠核心技术优势与关键工艺上的技术同源性,在薄膜电容器行业深耕多年的先导智能,成功将主营业务延伸到了锂电池设备制造领域,并迅速打开锂电池卷绕机市场,开发了卷绕机、极片分切机、电极叠片机等设备。

随着新能源汽车市场的爆发式增长,动力锂电池产量上升,锂电设备的需求空间也爆发式增长。

2015年5月18号,先导智能在深圳创业板上市。当年,它开始为特斯拉的动力锂电池定制开发最新技术的18650自动卷绕机。

目前,先导智能已经是全球锂电池生产装备的龙头企业,也是国际领先的电容器、光伏、3C智能装备制造商,它的客户名单,包括:松下、索尼、三星、LG、TDK、ATL、CATL、比亚迪等。你看,这个产业链上最豪华的阵容,都离不开它。

本案,先导智能在锂电设备部分,已经基本实现了整线一体化,产品涵盖分切、卷绕、叠片、包装、注液、分选等(除化成外的)整线设备,覆盖数码锂电和动力锂电两大领域。

1)转型,从电容器设备到锂电设备;

2)打入特斯拉产业链;

— 02 —

锂电设备

整个新能源汽车产业链上

不可或缺的领域

▼

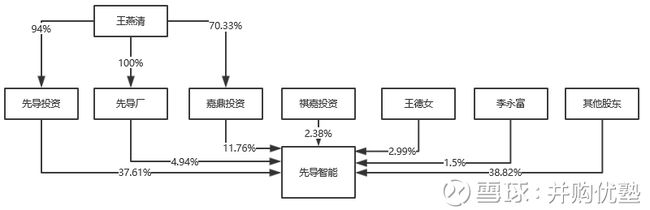

先导智能,实控人为王燕清,间接持有先导智能48.56%的股权。截至2017年12月31日,股权结构如下:

▼

直接上业绩:

2015至2017年,营业收入为5.36亿、10.79亿、21.77亿;扣非归母净利润1.38亿、2.86亿、5.14亿;经营性活动现金流量净额为2.17亿、1.05亿、0.31亿;毛利率为43.05%、42.56%、41.14%。

▼

近3年来,营收高速上升,2015到2017年三年复合增速为101.53%。不过,此处需要注意一个风险点:2017年经营活动现金流同比下滑,主要是客户收款以承兑汇票方式结算的较多,以及本期有大量发出的设备在客户现场未验收导致存货大量增加所致。

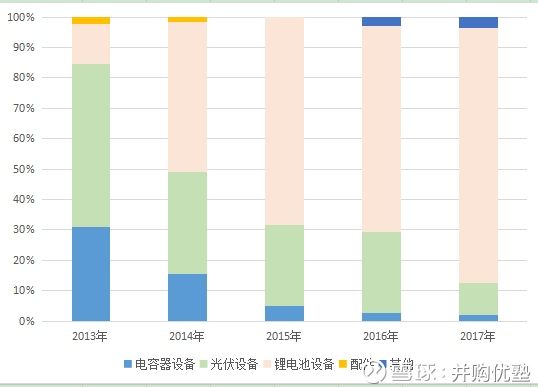

先导智能的产品主要有三大类:锂电设备、光伏设备、电容器设备,三种设备的技术工艺有共通之处,其中锂电池设备逐渐成为第一大业务,2017年占比83.72%。

▼

(数据来源:choice)

很明显,锂电设备,是它营收增长的驱动因素。

上游行业主要包括精密电器零部件、机械零部件、金属材料、电线电缆等,主要原材料有气动元件、传动件、马达、PLC\PC\总线、传感器等,市场供应充足,话语权较强。

锂电池设备应用于锂电池生产行业,下游客户主要有松下、索尼、CATL、比亚迪等知名电池企业。

▼

(来源:年度报告)

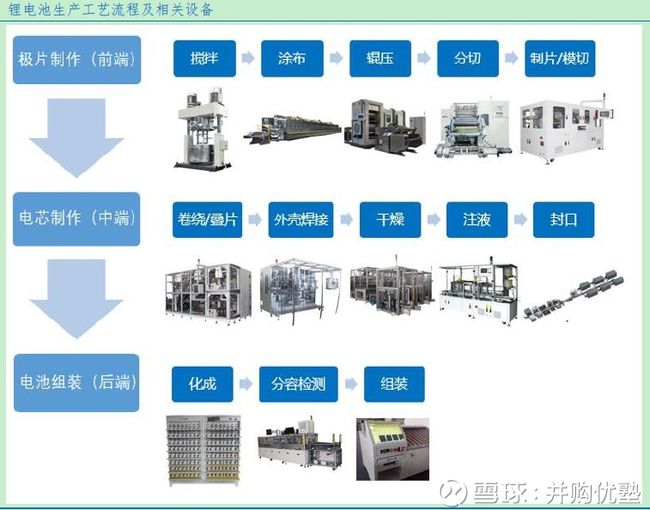

锂电设备的设计与锂电池工艺流程联系紧密,锂电池的制作工艺流程,大致分为极片制作、电芯组装、电池组装三个阶段。相应地,锂电设备分为前端、中端、后端设备三种。

▼

(来源:金银河招股说明书、华金证券研究所)

前端设备包括——搅拌机、涂布机、分切机等;

中端设备包括——卷绕机、叠片机、注液机等;

后端设备包括——化成柜、分容柜、检测设备、PACK自动化设备等。

先导智能的优势产品是中端设备中的卷绕机,在国内高端市场占有率达到50%。本案,先导智能在前中后端设备方面全部都能生产,它的这门生意,按流程很简单,就分为两步:研发、销售。

— 03 —

技术是这个领域的核心

内生增长+外延扩张

▼

锂电设备行业属于技术密集型行业,要想做大做强,技术是最核心的环节。

技术的获取分为两种:

1)自主研发

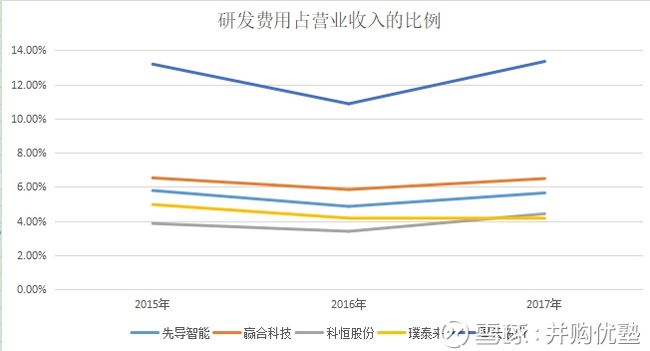

2015年末至2017年末,先导智能研发支出为3101.83万元、5248.98万元、1.23亿元,占收入的比例为5.79%、4.86%、5.65%。

对比同业来看:

赢合科技——2015年至2017年,研发费用支出为2383.57万元、4973.55万元、1.03亿元,占收入的比重为6.53%、5.85%、6.49%。

科恒股份——2015年至2017年,研发费用支出为1512.15万元、2674.93万元、9128.35万元,占收入的比重为3.86%、3.40%、4.43%;

星云股份——2015年至2017年,研发费用支出为1862.82万元、2464.40万元、4119.11万元,占收入的比重为13.19%、10.87%、13.35%。

璞泰来——2015年至2017年,研发费用支出为4582.26万元、6992.37万元、9461.33万元,占收入的比例为4.97%、4.17%、4.21%。

2015年至2017年,研发费用占收入的比例对比如下。

从研发投入绝对值上看,先导智能最高,从收入占比来看,星宇股份最高。

2)外延并购

2017年7月,先导智能收购泰坦新动力100%股权,交易作价13.5亿元,形成商誉10.92亿元。

泰坦新动力,主营锂电设备产业链后端的化成、分容、测试设备,主要客户有比亚迪、双登集团、珠海银隆、宁德时代、骆驼集团和中航锂电等大型锂电池制造厂商。

注意,先导智能此前的设备主要集中在前段、中段,收购泰坦新动力后,补全了整条产业链。

对比同行业来看:

赢合科技——2017年2月收购东莞雅康,产生2.78亿元的商誉,主营涂布机、分条机等锂电设备。

科恒股份——2016年11月1日收购浩能科技,形成商誉3.89亿元,主营锂电涂布设备制造。

璞泰来——收购东莞市卓高电子科技有限公司,商誉179.81万元,主营高端锂离子电池用隔膜和铝塑包装膜。

星云股份、北方华创没有对外收购。

▼

截至最新一期数据,本案先导智能的商誉最高。

— 04 —

锂电设备独特的销售模式

必须研究透

▼

看完技术后,再来看销售。根据锂电设备行业的普遍销售模式,这门生意订单执行和财务确认流程,必须弄清楚:

1)获取订单,签订合同:收取30%款项,计入预收账款。

2)生产制造:发货前收取30%,累计收取50%到70%的合同款,计入预收账款,产品出库计入发出商品。

3)验收:验收通过后,确认收入,剩余的合同款计入应收账款。

4)信用期:信用期过后,收取合同款的30%,先导智能的应收账款回收账期在2-3个月之间。这时,收到的货款有可能不是货币资金,而是应收票据,这又相当于延长了信用期。

5)质保期:质保期一年后,确认剩余的10%尾款,冲减应收账款。

这些科目,我们挨个来看。

— 05 —

锂电设备最重要的财务密码

预收款项

▼

根据先导智能的销售模式,客户下订单,就得先预付一部分款,其余按进度收取预收款。

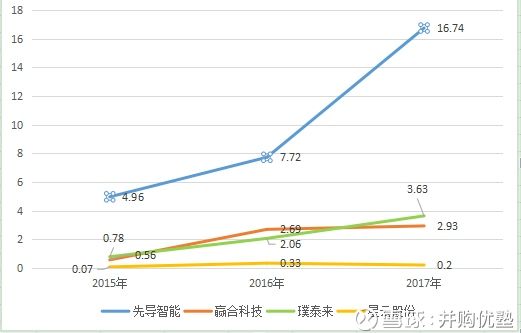

2015年至2017年,先导智能预收款项分别为4.96亿元、7.72亿元、16.74亿元,大部分是预收设备款,因为设备未交付或没有达到验收条件暂未确认收入,占收入的比例为92.54%、71.55%、76.89%。

注意,先导智能的预收款极高。在下游那么多强势客户的情况下,还能够有这样规模的预收款,确实不易。预收款的绝对值和收入占比,可以说明它在手订单的情况,我们拿同行业来做个对比:

赢合科技——2015年至2017年,预收账款为5625.72万元、2.69亿元、2.93亿元,占收入比例为15.34%、31.65%、18.47%;

璞泰来——2015年至2017年,预收账款为0.78亿元、2.06亿元、3.63亿元,占收入比例为8.45%、12.28%、16.14%;

星云股份——2015年至2017年,预收账款为654.56万元、3350.9万元、1988.08万元,占收入比例为6.14%、14.54%、6.47%。

▼

很明显,从绝对值和占比来看,先导智能的设备在业内最为抢手。

— 06 —

发出商品+质保金

它的话语权到底如何

▼

虽然订单充足,预收极高,但是,由于这门生意的特殊性,会导致另外两个会计科目的问题:存货中存在发出商品,以及账款中会有质保金。

发出商品,即已经交付但客户尚未验收的产品,我们之前多次分析过,发出商品一定程度上代表了行业话语权。尽管产品已经交付,但风险报酬并未完全转移,验收时间的长短会影响发出商品的计价,验收之前的存货跌价风险依然需要自己承担。

2015年末至2017年末,发出商品分别为3.31亿元、6.31亿元、19.00亿元,占存货的比重为50.61%、61.44%、74.25%。这个数据,说明下游验收方面需要注意(这也是导致2017年经营活动现金流下滑的原因)。

另一方面,因为先导智能的产品主要是专业自动化设备,产品之间差异较大,需要根据特定需求进行个性化设计,所以生产采用以销定产的模式。

本案,发出商品意味着有订单支持,产品没有滞销,未来转化为收入有较大确定性,唯一风险点就在于验收环节。

对比同行业,近三年发出商品如下:

赢合科技——2015年至2017年,发出商品为0.52亿元、1.88亿元、1.1亿元;

璞泰来——2015年至2017年,发出商品为1.69亿元、3亿元、5.05亿元;

星云股份——2015年至2017年,发出商品为942.92万元、2823.86万元、701.34万元。

▼

再看另一个商业细节:质保金。

因为产品在验收之后确认收入,剔除预收款的剩余货款转入应收账款。信用期结束客户进行支付,但有10%的产品保证金需要在质保期结束之后结算,那质保金继续趴在应收账款,质保期一般在6-12个月。这部分质保金,在财报上的表现,为账龄一年以上的账款。

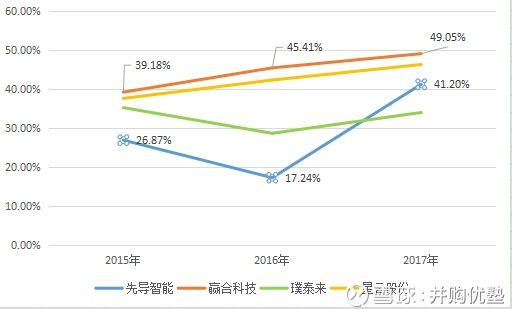

2015年至2017年,应收账款分别为1.44亿元、1.86亿元、8.97亿元,占营收的比例分别为26.87%、17.24%、41.20%,应收账款周转率为4.52、6.54、4.02。账龄一年以上的应收账款余额为3794.27万元、7089.12万元、1.24亿元,占应收账款余额比例为22.88%、47.09%、12.62%。

此外,还有一个细节值得关注,2017年应收账款较2016年增加382.26%,收入增长101.76%,应收账款的增速大于营业收入的增速。

这个数据再联系前面的发出商品数据、现金流数据,意味着几种可能性:要么产品验收环节出了问题,要么存在放宽信用政策的情况。

我们来对比一下同行业,近三年应收账款占收入的比重如下:

▼

— 07 —

锂电设备产业的公司中

究竟哪些质地更好

▼

好,从财务数据上看,貌似先导智能遇到了一些问题。这些问题能否解决?必须把视野扩大,看看整个行业的未来。

锂电设备的需求跟着下游的动力电池企业走,只要动力电池企业有扩产计划,锂电设备的增长就是确定的。国内9大动力电池厂商的产能规划如下:

▼

从这个数据上看,锂电设备行业未来的增长确定性非常高。

锂电池制造设备主要分为前端、中端和后端设备。

前端设备:工序有搅拌、涂布、辊压、分切、制片、极耳成型等,是锂电池制造的基础。设备包括分切机、涂布机、分切机等。

中端设备:电芯组装工艺有卷绕或叠片、电芯预封装、注电解液等工序。设备包括卷绕机、叠片机、注液机等。

后端设备:主要有电芯化成、分容检测设备等。

我们拿国内的7家锂电设备上市公司做个对比。

1)业务覆盖:

▼

前中后全覆盖:先导智能、赢合科技;

前端设备:科恒股份、璞泰来、金银河;

后端设备:星云股份。

目前,仅有先导智能和赢合科技两家设备厂商覆盖前中后端设备。

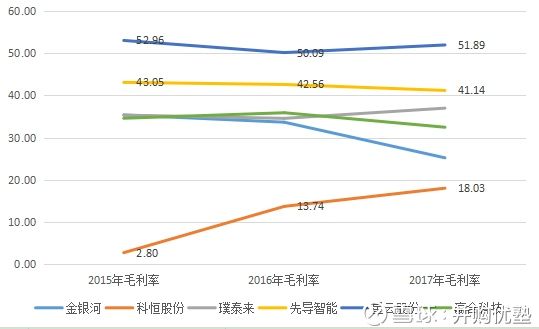

2)毛利率:

▼

毛利最高的是星云股份,在50%以上,主营后端设备,为宁德时代提供锂电池工况模拟检测系统。本案先导智能排在第二。

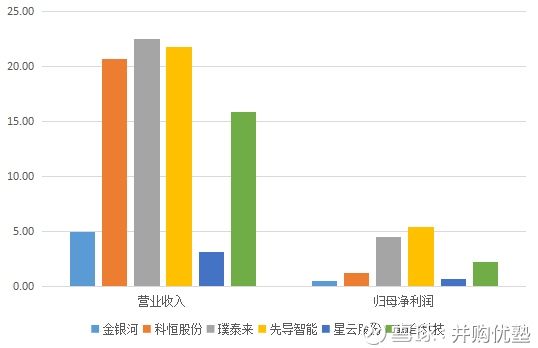

3)业绩体量:

▼

截至2017年底,营收规模最大的是璞泰来,但璞泰来的收入主要来源于锂离子电池正极材料,其次才是自动化涂布机设备。从归母净利润来看,最高的为先导智能。

别看璞泰来营收规模大,但它所在的电池材料赛道,不如先导智能所在的设备赛道好。

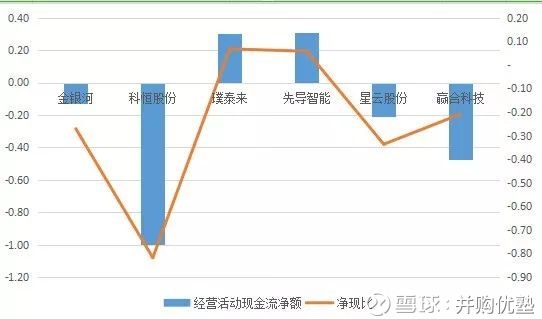

4)净现比:

▼

从经营活动现金流量看,行业内仅有璞泰来、先导智能两家为正,现金流为负的主要原因有3种:一是应收回款不及时;二是存货占用资金较多;三是应收票据结算。

其中净现比最高、盈利质量最好的为先导智能。

综上来看,本研究报告的所有研究逻辑如下:

1)新能源汽车产业链分为四环,第一环为资源,第二环为原材料、设备,第三环为零部件,第四环为整车。

2)本案研究的锂电设备,是生产核心零部件动力电池的必须设备,目前,动力电池企业扩产能扩张规划很明确,因此这个行业未来成长的确定性较高。

3)本案所处的赛道,属于设备行业。选择设备行业的一个重要因素,就在于下游应用是否广泛、下游行业是否景气、下游客户的接受程度。本案,应用范围广、行业增长确定、客户接受度高。如果把行业前景和财务数据放在一起考虑,属于典型的“长期趋势确定,短期遇到调整”。

4)在先导智能的下游,动力电池厂话语权较强,上游资源话语权不强。因此,比起新能源汽车产业链话语权最强的一线标的,比如天齐锂业、洛阳钼业、宁德时代,先导智能属于二线标的。这个赛道,要优于此前我们研究过的电池材料领域。

5)研究这门生意的核心是技术,技术获取就两种途径:内生研发和外延并购。

6)风险提示:估值方面,先导智能当前动态市盈率为37.52,所在板块平均市盈率为57.27,市值最高的为汇川技术,当前动态市盈率为69.66。本案估值高低,相信看完数据你会有自己的判断。我们只负责基本面研究,不负责你的交易体系。后续的思考,需要你自己独立完成

作者:并购优塾

链接:https://xueqiu.com/1095662550/106290430

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。