一、行业背景

东阿阿胶于2010年上市,股票代码000423,所属行业生物医药。公司目前主营业务为医药制造,根据公司年报,后续将转型销售为主。

近年来,片仔癀、广誉远、仁和药业、葵花药业等企业在营销方面持续发力,业绩也立竿见影,在不小的基数上仍获得可观的增长,反映了民众的具备消费潜力,而在居民可支配收入持续增长,预防保健意识不断提升,对名牌关注度日渐加强的背景下,品牌中药迎来了发展机遇。

根据天风证券公布的研究报告,过去一年部分中药价格有一定程度的提升。问卷显示,51%的民众感觉到过去一年中药价格有不同程度的提升,其中约 35%的民众认为有小幅提价,15%的民众认为中药价格有大幅提升。这反映了在消费升级的趋势下,厂家对部分中药产品仍有不断提价意向。

二、公司背景

东阿阿胶主要从事阿胶及阿胶系列产品的研发,生产和销售任务,是国内最大的阿胶企业。公司主要产品有阿胶,复方阿胶浆以及阿胶糕。东阿阿胶作为国家非物质文化遗产唯一代表性传承人企业,具有无可替代的品牌资源优势。目前,公司在多个国家及地区建立采购网络,并逐步建立自己的原料供应基地,确保公司可持续发展。

公司品牌价值目前已经增长至340亿元,未来将继续由制造商转型为品牌商,阿胶块自2005年起至今已经累计提价18次,价格增长20倍,由于价格敏感度的不同,消费人群出现了结构上的变化。

根据公司年报,公司存在主要原材料-驴皮紧缺的风险。由于农业机械化和运输机械化的提高,及城镇化进程的加快,国内毛驴的存栏量逐年下降。同时,毛驴规模化养殖进程较慢,将会导致阿胶原料驴皮价格的波动。上游原料供给与下游市场需求的矛盾继续存在,驴皮原料紧缺仍然公司发展的主要问题。同时,公司渠道优化不及预期,消费者对目前阿胶块的价格敏感度超出预期,公司未来仍将面临转型的“阵痛期”。

三、资产负债表分析

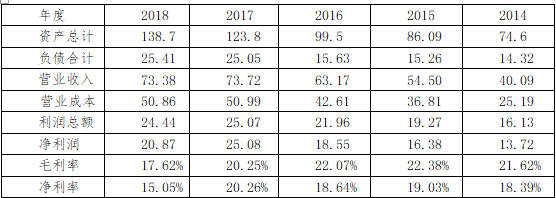

近5年东阿阿胶主要财务数据及财务指标如下表(单位:亿元)。

可见,2018年度总资产有所增加,但净利润和总资产增加不同步,加权平均净资产收益率有所降低,有可能是存货增加,需要根据资产负债表确认是囤积原材料还是存货积压。

2018年度营业收入较2017年基本未变。根据公司公告,2014年和2018年公司对其主打产品阿胶都有大幅度的提价。但是近5年来,公司的毛利率呈不断下降的趋势,且2018年下降幅度明显增大,说明消费者对阿胶产品的价格已经非常敏感,公司对产品价格提升并不是其主动行为,更多是一种被动行为,公司对其主打产品阿胶并不具有完全的定价权。这就需要通盘考虑,公司近几年坚持的产品价格提升策略能否得到一贯执行,以及还能坚持多久,能从中获益多少。

同时,近5年来公司的资产负债率保持在20%左右,这是一个比较低的负债水平。对比公司现金流量表,公司近5年的负债结构都比较合理,且负债金额和货币资金金额几乎持平,因此短期内不会出现公司突然现金流断裂出现资不抵债的情况。但同时也说明,公司的财务策略比较保守,财务杠杆较低。

从上表可以看出,公司2017年度存货较2016年度有大量增加,2018年度存货较2017年度相对持平,但在建工程有所增加。根据公司公告可知,公司为解决原材料供应问题,。在山东、内蒙古、辽宁等地建立原料基地,在国外多个国家建立采购网络,以保证原材料供应。2018年度生物性资产0.41亿元,同比增加205.62%,主要系本期繁育毛驴增加,即原材料供应增加,可进一步解决原材料的成本问题。

应收账款方面,2017年度之前都比较平稳,但2017年度及2018年度均较以前年度有所增加,且2018年度增幅明显变大,说明公司在2018年可能存在向下游客户“铺货”等行为。另一方面,也说明公司在应收账款方面的财务政策有所松动,账期增加,对下游客户的议价能力有所减低。由公司公告以及机构调研信息可知,2018年度公司在总体战略方面加强了对渠道的优化,清理渠道库存是其中之一,也验证了上述假设。

根据公司公告, 2018年度,公司的研发人员同比增加0.53%,研发投入2.33亿元,同比增加8.07%;研发投入资本化金额0.03亿元,同比增加100%,资本化研发投入占研发投入的比例为1.19%。因此,短期内不存在研发支出大量资本化后由于资产折旧而对未来利润反噬,造成当年利润锐减的可能性。

从公司近5年来的资产负债表数据可以看出,,近5年来公司商誉没有发生明显变化,且2018年商誉总额占公司总资产比例约为0.01%,占公司净利润总额比例约为0.05%,不存在公司大额计提商誉减值准备导致公司利润大幅度下降甚至资不抵债的可能性。

四、综合分析

4.1 产品分析

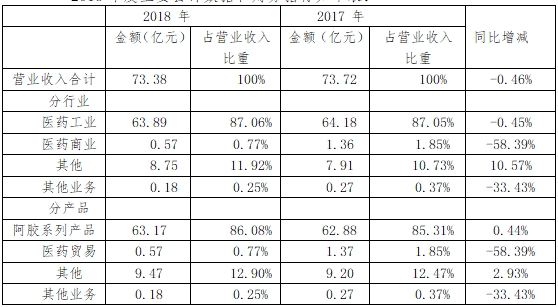

2018年度主要会计数据和财务指标如下表:

对上述分行业收入占比和分产品收入占比做简要分析:

可见,公司主营业务单一,医药工业占比87%,并未进行多元化。阿胶系列产品对公司主营业务贡献尤为重要。因此,阿胶系列产品的原材料成本和公司对下游渠道客户的定价权基本决定了公司的盈利能力和风险水平。

4.2 客户及供应商分析

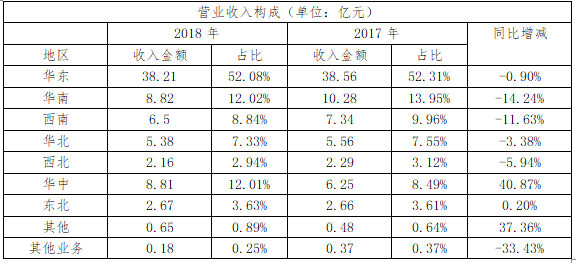

根据公司年报,2018年及2017年分地区营业收入构成如下表:

可以看出,华东地区营业收入对公司的收入构成贡献极大,原因之一是公司所在地位于山东济南,在华东地区的知名度和影响力都比较高,消费者的接受程度比较强。但同时,公司对华东地区市场的依赖比较严重,一旦华东地区的市场出现问题,将对公司利润产生非常大的影响。从公司层面而言,保持现有华东地区市场占有率对该公司而言极其重要。另一方面,受到公司产品提价以及2018年度“驴皮”风波影响,华南地区,西南地区,华北地区以及西北地区销量都有不同程度的下降。鉴于公司产品处于阿胶行业中龙头地位,市场份额减少受消费者消费心理影响较多。因此,在上述地区,公司需要针对上述地区有针对性的制定销售策略,扩大上述地区的市场份额,避免出现公司出现营业收入华东地区“一家独大”的不良局面。

根据公司公布的前5名客户以及供应商的数据,可以看到,公司对前5名供应商和前5名客户的依赖程度都不是非常高,因此,公司对上游供应商和下游客户仍然具有一定的议价权和定价能力。

4.3 行业对比分析

随着居民对医疗保健需求的提升,未来在医疗保健上的年均支出还将进一步增大。人口老龄化为医疗健康行业带来大量的需求,在趋势之下,无论是政府投入、医保支出、个人支出,都将会有进一步的提升空间,同时将形成相关的产业机会。在此背景下,东阿阿胶仍然有向好的发展空间。

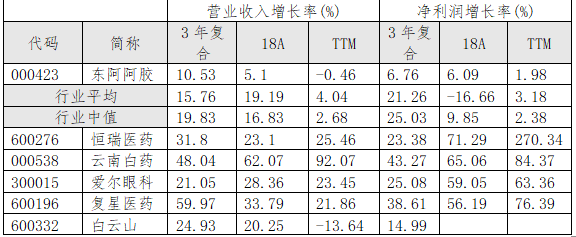

根据东方财富网的统计数据,东阿阿胶与同行业比较数据如下:

可以看出,东阿阿胶3年营业收入复合增长率增长率和3年净利润复合增长率皆跑输行业平均值。18年静态营业收入增长率低于行业平均值约14%,静态净利润增长率跑赢行业平均值。18年动态营业收入增长率跑输行业平均值约4.4%,动态净利润增长率跑输行业平均值约2%。由于静态增长率只考察年度会计报表截止日的增长率,而动态增长率是对过去12个月增长率的加权平均,因此动态数据更具可比性。

五、总结

根据以上分析,东阿阿胶虽然作为阿胶产品非物质文化遗产的唯一继承单位,在品牌上具有极强的说服力,但是目前产品价格已经到了然消费者较为敏感的阶段,其不断提价的策略并不能保证在未来继续有效,因此,增加原材料,减低原材料成本是公司目前亟待解决的问题之一。另一方面,公司在2018年度已经着手对公司的销售渠道进行整改,对渠道现有库存进行清理,意味着现有客户手中可能积压了一定数量的现货,在2019年居民保健品消费能力不会大幅度增加的情况下,公司2019年的业绩可能仍然会承压。因此,拓展新的销售渠道,增加华东以外地区的市场占有率和地区营业收入是公司有效解决现有客户产品积压的方法之一。