1月CPI涨5.4%,逾8年新高!央行9000亿元逆回购来袭,下一步大动作将是麻辣粉

中国基金报记者张燕北

今天,市场有两大看点。

其一,刚刚出炉的经济数据显示,1月CPI同比涨5.4%,创下逾8年新高。

其二,央行开展9000亿逆回购操作,当日实现零投放和零回笼。上周央行1.7万亿元天量逆回购操作后,本周面临1.28万亿元逆回购到期,央行续作逆回购的操作备受关注。

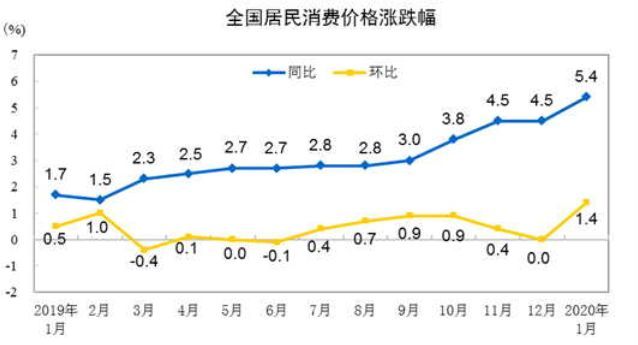

1月CPI同比涨5.4%创逾8年新高

周一早上,国家统计局公布1月经济数据。数据显示,2020年1月份,消费者物价指数(CPI)同比上涨5.4%,涨幅较上月上升0.9个百分点,创下2011年11月以来逾8年新高。

受去年同期低基数影响,工业品出厂价格指数(PPI)同比增0.1%,增速较上月加快0.6个百分点。

从统计局发布的数据来看,1月,食品价格上涨20.6%,涨幅扩大3.2个百分点,影响CPI上涨约4.10个百分点;非食品价格上涨1.6%,涨幅扩大0.3个百分点,影响CPI上涨约1.29个百分点。

食品中,猪肉价格上涨116%,牛肉、羊肉、鸡肉和鸭肉价格涨幅在10.4%-20.2%之间,鲜菜价格上涨17.1%,鸡蛋价格上涨2.8%,鲜果价格下降5.0%。

非食品中,医疗保健、教育文化和娱乐、交通和通信价格分别上涨2.3%、2.2%和0.9%。扣除食品和能源价格的核心CPI同比上涨1.5%,涨幅比上月扩大0.1个百分点。据统计局测算,在1月份5.4%的同比涨幅中,去年价格变动的翘尾影响约为4.0个百分点,新涨价影响约为1.4个百分点。

统计局特别提到,1月份,湖北CPI环比上涨1.5%,同比上涨5.5%,涨幅与全国大体相当,反映了当地市场保供稳价工作在有关方面支持下取得积极成效。

CPI涨幅扩大受春节及疫情因素影响

从数据走高的原因看,市场普遍认为受春节及疫情因素影响。

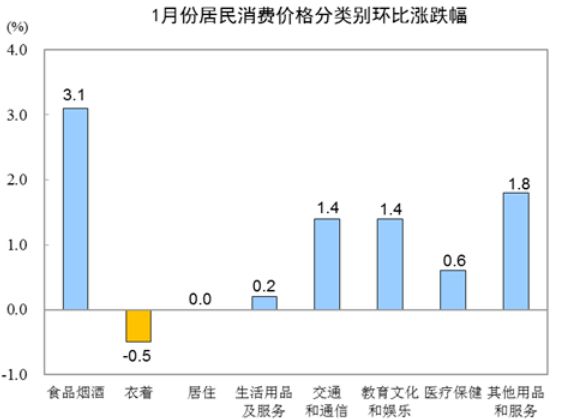

国家统计局城市司高级统计师董莉娟解读称,从环比看,CPI由上月持平转为上涨1.4%,主要是受春节及新型冠状病毒感染的肺炎疫情因素影响。

其中,食品价格由上月下降0.4%转为上涨4.4%,影响CPI上涨约0.96个百分点;非食品价格上涨0.6%,涨幅比上月扩大0.5个百分点,影响CPI上涨约0.43个百分点。

食品中,鲜菜和猪肉价格分别上涨15.3%和8.5%,鲜果和水产品价格分别上涨5.5%和4.5%。鸡蛋、鸡肉和鸭肉供应充足,价格分别下降3.7%、1.7%和1.0%。非食品中,受春节前城市务工人员返乡影响,部分服务价格上涨明显,其中美发、家政服务、车辆修理与保养价格分别上涨5.2%、4.7%和4.6%。受前期成品油调价影响,汽油和柴油价格分别上涨2.7%和3.0%。

从同比看,CPI上涨5.4%,涨幅比上月扩大0.9个百分点。同比涨幅扩大既有春节及新冠肺炎疫情影响的因素,也有今年与去年春节错月、去年对比基数较低的因素。

基本符合短暂触“5”的市场预期

从此前市场预期看,尽管正式出炉的数据走势基本符合机构及业内人士分析,仍略高于预期。数据正式发布前,市场普遍预期1月CPI同比增速或将继续攀升,部分分析人士认为涨幅可能在4.9%左右,也有人认为有望短暂触“5”。

数据公布前,兴业银行首席经济学家鲁政委预计,1月CPI同比涨幅可能在4.9%左右。从消费品来看,在春节因素的影响下,猪肉价格重拾升势,蔬菜价格涨幅也较高。此外,疫情的发生可能给消费品价格增加变数。一方面,数据显示非典时期医疗保健CPI同比大幅攀升;另一方面,居民旅游出行可能减少,使旅游价格、交通工具维修价格的表现弱于季节性。

华泰证券首席宏观分析师李超预计,2020年1月CPI环比将上涨0.9%,同比将上涨4.9%。疫情可能对短期内服务类CPI价格形成一定负面冲击,但对食品CPI的持续影响有限。今年CPI高点可能在年初,疫情对全年CPI的影响可能在-0.3个百分点左右。

申万宏源宏观预计,受春节提前和疫情影响,食品价格涨幅或暂时性扩大,叠加成品油涨价、服务价格春节前暂时性走高,共同推动1月CPI同比小幅上行0.6个百分点至5.1%。

申万宏源宏观预计,自2月起,春节错位效应逆转,食品、服务涨幅节后回落,预计CPI将回落至4.0%左右,企稳至二季度后,下半年开始加速回落。

食品方面,20年春节较19年提前,叠加疫情影响下引发居民储备需求,12月小幅回落的肉类价格在1月重新上涨。同时,考虑到冷空气对供给端的冲击,鲜菜价格延续偏强,鲜果价格略弱于季节性。预计1月食品CPI环比将达到3.0%,同比上行至19.0%。

非食品方面,前期油价走高推升交通工具用燃料涨幅,春节提前叠加疫情或令服务业价格涨幅略低于季节性。

中金宏观表示,春节因素可能推动1月CPI短暂触“5”,但预计2月CPI会较1月回落1个百分点左右。目前为止,节前食品价格环比涨幅与季节性基本一致,意味着本次“春节错位”对CPI的提振可能接近往年的历史水平。但如果新型肺炎的受众群体继续发散,1月消费需求增长以及CPI可能会低于预期。

央行开展9000亿逆回购操作

当日实现零投放和零回笼

除国家统计局公布经济数据外,央行公开市场开展逆回购操作。

央行公告称,为对冲公开市场逆回购到期等因素的影响,维护银行体系流动性合理充裕,人民银行以利率招标方式开展了9000亿元逆回购操作。

具体来看,开展7000亿元7天期和2000亿元14天期逆回购操作。值得注意的是,由于今天有9000亿元逆回购到期,当日实现零投放和零回笼,完全对冲到期量。

Wind数据显示,本周(2月8日至2月14日)央行公开市场将有1.28万亿元逆回购到期,其中今天即2月10日和2月11日分别到期9000亿元和3800亿元,无正回购和央票等到期。

图5

回顾上一周,周一和周二,央行展开1.7万亿元天量逆回购操作,随后3天暂停逆回购操作。由于上周累计有1.18万亿元逆回购到期,,央行净投放5200亿元。

资金面而言,上周五资金面延续宽松,货币市场利率多数下跌。银存间质押式回购1天期品种报1.6924%,跌2.74个基点;7天期报2.1174%,跌9.18个基点;14天期报2.0119%,跌24.68个基点;1个月期报2.3099%,跌3.75个基点。

分析人士指出,在疫情影响背景下,货币政策正在量、价两方面同时发力,逆周期调节力度明显加大。

分析称央行或将适时开展MLF操作

分析指出,货币政策操作将视疫情发展灵活调整,央行进一步出台举措可期。

首先,央行集中开展“天量”逆回购操作存在滚动续做需求,1.7万亿元逆回购操作全部将在本月到期,其中本周到期1.28万亿元。虽然节后现金回流可起到一定对冲作用,但届时到期续作逆回购需求依然较大,加上疫情等因素影响,央行仍可能继续开展适量逆回购操作。其次,本月中旬央行适时开展中期借贷便利(MLF)操作并下调操作利率的可能性不小。

新时代固收分析认为,当避险情绪逐渐退潮后,决定利率的核心因素会让位于货币宽松与债务扩张的消长关系,后续变化很可能经历三个阶段。第一阶段,货币宽松快,债务扩张慢。疫情扩散后,央行已经在第一时间采取措施加大宽松力度,既体现在货币净投放数量上的保证,也体现在公开市场操作利率的下调,后续进一步的宽松操作仍然可期,且短期内宽松基调难以发生变化。但与此同时,经济金融活动受到疫情抑制,债务扩张速度偏慢,促成了利率的整体快速下行。

第二阶段,疫情形势逐步好转,经济活力逐渐提升,债务扩张加速,但由于货币继续宽松,利率维持偏低区间运行。而债务扩张支持经济复原,一方面需要政府增加负债,提升赤字率甚至发行特别国债,提高地方政府专项债原定额度,暂缓收紧平台融资;另一方面需要通过金融机构短期大幅加大对企业融资支持力度,帮助企业渡过难关。

第三阶段,疫情完全退去,经济基本恢复元气,为抑制杠杆率过快上升,货币逐渐回归中性,利率回升。

值得一提的是,2月7日,在国务院应对新型冠状病毒感染的肺炎疫情联防联控机制举行的新闻发布会上,央行副行长潘功胜明确表示,中国有充足的政策工具来应对经济下行的压力,货币政策要综合考虑内外部平衡多重因素;央行将平衡好货币政策支持经济增长和稳杠杆的关系,继续发挥定向降准、再贷款、再贴现等结构性货币政策工具的引导作用;市场预期20日公布的LPR有较大概率下行。

编辑:舰长

中国基金报:报道基金关注的一切

Chinafundnews

长按识别二维码,关注中国基金报

版权声明:

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)

万水千山总是情,点个 “在看” 行不行!!!