买保险,一定要懂保险!

买保险,albert一贯主张一定要懂保险。有两个原因:

其一,不交智商税。保险是人人有需求,却未必认为有需求。从销售的角度来看,属于无实物销售,最难。因此,保险是最依赖“销售艺术”的商品,可以说,每一位优秀的销售员都是无实物表演大师。这导致,专业的人我们未必信任,信任的人未必专业,所以最好的办法就是自己懂保险。

其二,从专业的角度来说,哪个保险代理人或经纪人,不是经过短短几天或几周的培训就开始销售保险。他行,我也行。与其茫茫人海中找一个专业靠谱的人去信赖,不如现在开始自己动手,十个小时成为半个专家。

那么接下来,梳理一下我买保险的基本思路。

1先要知道,我们需要购买什么保险?

我们买保险,第一步是要弄清楚,我们需要买哪些保险?

保险分为保人与保物。保物的主要是保房子的家财险,以及保车的车险。保人的人身保险有五大类,分别是:

医疗险:报销型,解决医疗费用支出问题。

重疾险:给付型,解决重疾导致收入损失问题。

意外险:给付型,解决意外身故残疾而丧失收入的问题。

寿险:给付型,解决身故与全残而丧失收入的问题。

年金险:给付型,解决寿命过长丧失收入来源或耗尽积蓄的问题。

具体险种的详细介绍,可在一文读懂四大险种(医疗险、重疾险、寿险、意外险),一文读懂所有保险险种中查看。

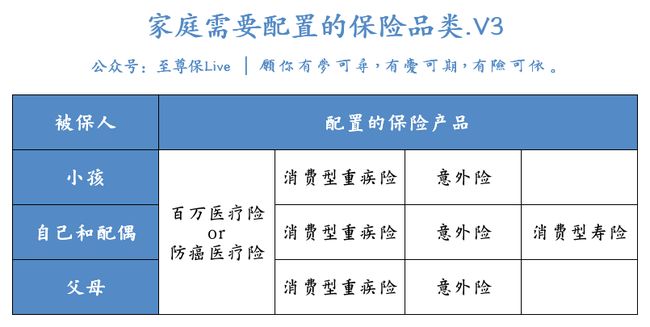

我们最需要考虑的是前四大类保险。养老问题可以用很多种方式解决,年金险并非必须。老人和小孩没有债务和家庭责任,因此无寿险保障需求。所以,到这里给家人买保险我们就有了一个初步的方案:

进一步分解:

不同险种承担不同作用,覆盖不同风险。确定了所需要的保险种类,很多人接下来可能第一个疑问就是:

买返还型,还是消费型保险?

实际上,所有返还型保险(包括香港保险)都不划算。保险的本质是消费型保障。出险之所以能拿到远超保费的保额,是因为有人没出险,保费被“消费掉了”。有“占便宜”就会有“吃亏”,这才是“真保险”。

因此,答案是:只推荐消费型。所谓储蓄型保险,实际就是消费型保险的基础上,再收一笔钱。保险公司拿多收的这笔钱去投资,几十年后将部分本金和收益返还给消费者。一般来说收益率在3.5%以内,如果稍微有一点点理财能力,会买货币基金都肯定超过3.5%。

从回报率不高,并且长期锁死资金流动性来说,返还型保险对多数家庭来说都不划算。具体分析,请看这篇文章-“消费型保险”和“返还型保险”,究竟哪个最好?。

因为医疗险和意外险基本都是消费型的,重疾险和寿险有返还型问题。因此,四大险种应该购买:医疗险,消费型重疾险,消费型寿险,意外险。所以,到这里给家人买保险我们就有了一个2.0版本的方案:

再具体,进一步了解和分析四大险种:****

医疗险

医疗险是报销型保险,报销医疗费用,一般交一年保一年。根据报销额度不同分为:百万医疗险和小额医疗险。

百万医疗险:保障住院医疗,保费几百块,保额几百万,免赔额一万。不限疾病种类,不限治疗手段,不限社保用药。因为保障小概率风险事件,所以保费低保额高。

小额医疗险:保障门诊医疗和1万元以内的住院医疗,因为保障的是高频风险事件,所以保费高保额低。

小额医疗险保障的内容,基本是家庭能够承担的风险。买保险还是要优先处理那些可能导致家庭经济危机或破产的风险。因此,医疗险建议以百万医疗险为首选,对个人和家庭而言,保障概率小损失大的风险事件都应该是重要而紧急的事情。

百万医疗险是健康告知最严格的险种,若健康告知有困难的人群,也可以考虑防癌医疗险。百万医疗险保障疾病+意外,防癌医疗险将保障范围缩小至癌症。

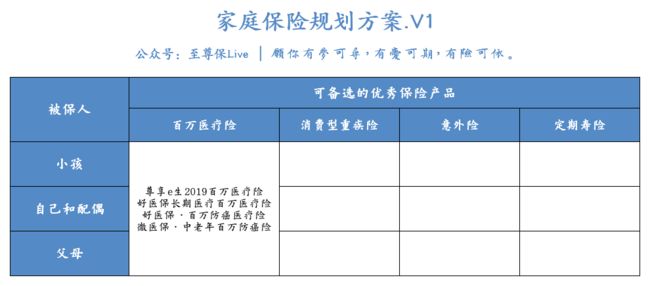

将医疗险范围缩小至百万医疗险,年龄过大及健康异常则可考虑百万防癌医疗险。所以,到这里给家人买保险我们就有了一个3.0版本的方案:

意外险

意外险,全称意外伤害保险,也即综合意外险。综合意外险,意外身故或残疾赔付保额,保障期限一般是一年。

另有专项意外险,相比综合意外险保障范围更小,期限更灵活。例如交通、航空或旅行意外等,保障期限可选1天-365天不等。

很多人以为自己有意外险保障,其实定睛一看却是交通意外险。意外险最大特点就是价格低保额高,购买起来完全不用犹豫。

例如综合意外险:保1年,100万保额只要299元;

例如专项意外险:航意险,保1天,1000万保额只要10块钱。

意外险, 当然选“全意外”保障的综合意外险。

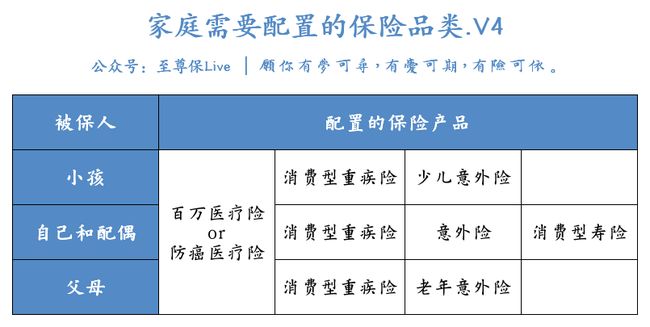

需要提一下的是,因为18岁以下及65岁以上,意外发生率更高,所以综合意外险从产品角度,分为三个主要版本:18岁以下,18-65岁,65岁以上。不同版本的主要区别是费率和保额限制。我们可以简单称之为,少儿意外险,意外险,老人意外险。

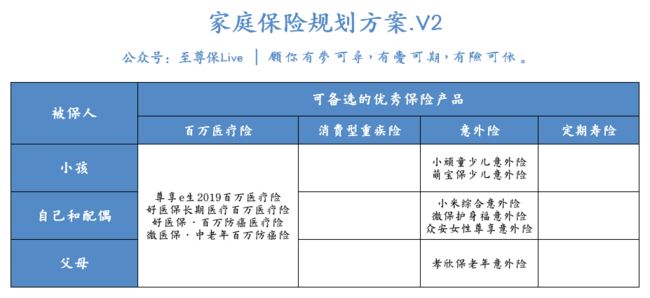

将医疗险范围缩小至综合意外险,年龄过大或过小则可以购买少儿意外险和老人意外险。所以,到这里给家人买保险我们就有了一个4.0版本的方案:

消费型寿险

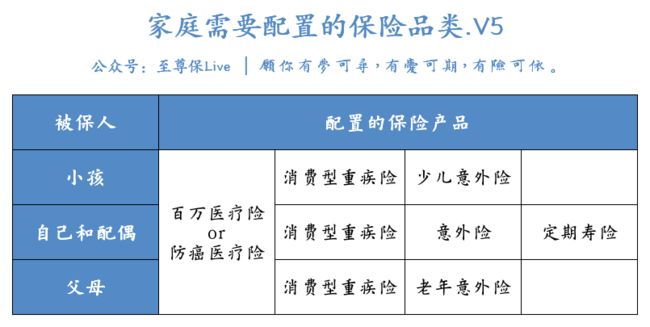

寿险,身故或全残就赔付保额。根据保障期限不同,分为定期寿险和终身寿险。消费型寿险,就是定期寿险。

而所谓终身寿险,如果保障终身的话,就一定能够拿到保险金。保费高,杠杆低,无财富传承需求则不推荐。

定期寿险处理的是人生最大的风险—英年早逝。这种情况下,家庭的债务,父母的赡养,子女的教育,所有责任与爱都需要钱去继续,然而矛盾的是身故即意味丧失全部未来收入。此时,倘若定期寿险护身,站着便是印钞机,倒下就是人民币。

这里,可能会有疑问:有定期寿险,还需要意外险吗?

需要。因为意外险不保障疾病身故,而定期寿险不保障残疾。意外险和定期寿险,是可以相互补充的。并且就意外险的性价比来说,百万保额一年只要两三百,为什么不呢?

开始处有提到,老人和小孩没有寿险保障需求。所以,到这里给家人买保险我们就有了一个5.0版本的方案:

消费型重疾险

重疾险,就是罹患重疾赔付保险金。重疾都有个五年生存率,这五年对治疗极其关键,但对工作和收入几乎是毁灭性打击。重疾保险金的初衷就是弥补重疾期间收入损失,让家庭现金流可以持续。

消费型重疾险,就是不附加任何返还保费或保额责任的重疾险。所谓返还型重疾险,其实就是在消费型重疾险基础上,加一个身故返还保额或保费的责任。

有点熟悉啊,这不是加了个寿险吗?寿险保额=重疾险保额 或是 寿险保额=重疾险已交保费。

按照这种一劳永逸的逻辑,似乎还可以加上个医疗险。嗯...然后再加个意外险吧。

1=4,对消费者来说one for all,似乎是一件特别好的事情。但是,正所谓:所有命运馈赠的礼物,都早已在暗中标好了价格。所以,问题来了:用一款保险,解决所有的保障问题,真的好吗?

这是另一个买保险的高频问题。实际上,基本可以把所有捆绑销售都看成“小心血亏”的提醒。因为捆绑在一起,简单就变复杂,复杂就变更复杂。保险公司很难遏制这种冲动:利用消费者看不懂,赚取信息不对称的差价。这种贵,为“捆绑”付费,江湖人称“智商税”。

因此,答案是:不要买捆绑型保险****。如果一个人配置保险是困难模式;那么分解成四大险种单独配置,就是简单模式;但若是用一款保险解决所有的保障问题,欢迎来到:地狱模式!

因为重疾发病率与年龄有关,并且健康告知苛刻程度仅次于百万医疗险。所以年龄比较大,以及健康异常的也可以考虑购买防癌重疾险。少儿有专属重疾险产品,提供保障期限20-30年的选择。这样子相对传统重疾险,价格超低保额超高,可以作为过渡时期或增加保额的额外选择。

于是,给家人买保险的我们来到了终结版6.0的方案:

到这里,我们给家人买保险的总体框架就有了:

大方向是:百万医疗险+消费型重疾险+定期寿险+意外险。

2

确定保障方案后,分类寻找最优秀的保险产品。

弄清楚了我们需要买哪些保险,

接下来就是,****分类寻找优秀的保险产品:

百万医疗险,

百万医疗险的购买逻辑,一句话评价:性价比高,保障全面,可续保条件好!

性价比和保障全面这两部分,实际上市场头部产品都差不多。作为医疗险,交一年保一年。最引人关注的问题与续保有关:有没有长期“保证续保”的百万医疗险?

答案是:没有。目前市场上最“保证续保”的也就保三五年,和一年期的差别不大。所谓保证续保是指保险费率和保障内容都不变,因为医疗费用和通胀的不可控,从逻辑上来说是不可能有“保证续保”的。

越缺什么,越想要什么。百万医疗险建议产品本身优秀的基础上,挑选销售规模最大,运营时间最长的。如果一款产品销量挺高,续保无需审核,不因身体患病或发生理赔而拒绝续保或单独调整费率,且行且珍惜!

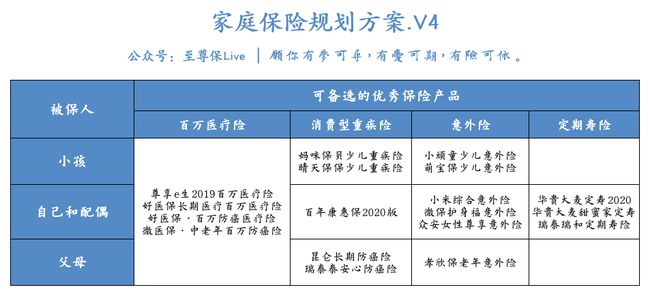

具体产品方面,推荐以下四款优秀产品:

尊享e生2019百万医疗险

好医保·长期医疗百万医疗险

好医保·百万防癌医疗险

微医保·中老年百万防癌医疗险

以上几款产品,在符合健康告知及年龄要求的前提下,大人、小孩、老人都合适,这样我们就轻松搞定了家庭的百万医疗险。

意外险

意外险的购买逻辑,重点关注三方面:保障责任,保障范围,性价比。保障责任:意外身故,意外残疾,意外医疗,核心是前两个,保障范围全球最佳;所谓性价比高,是同等保额下保费更低。

意外险健康告知非常宽松,唯独需要关注职业类别。对于风险比较高的职业,有单独的高危职业意外险,区别也是费率和保额限制。

产品方面,推荐下面几款优秀产品:

老人:孝欣保老年意外险

小孩:小顽童少儿意外险,萌宝保少儿意外险。

成人:小米综合意外险,微保护身福意外险,众安女性尊享意外险。

猝死是疾病,不属于意外。但是闹得多了,很多保险公司嫌麻烦也就将猝死保障加上去了。因此,买意外险也可以适当关注猝死责任,这样子就可以放心996了。

这样,意外险这一块我们也就买好了。

定期寿险

定期的购买逻辑,重点关注****三方面:保障范围,免责条款,性价比高。保障范围意外+非意外最好。最少的免责条款,只有3条。

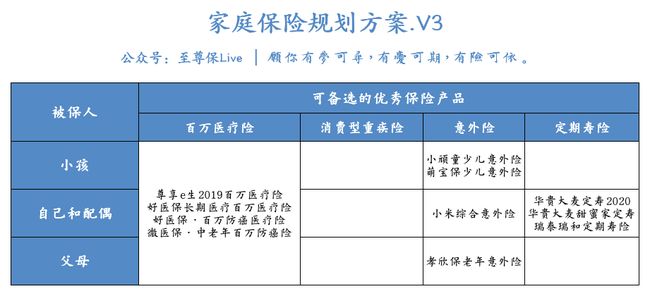

具体产品方面,推荐三款优秀定期寿险:

华贵大麦定期寿险2020

夫妻版:华贵大麦定寿甜蜜家

瑞泰瑞和定期寿险

其中瑞泰瑞和,健康告知比较宽松。

这样,定期寿险也就被我们搞定了。

重疾险

相比之下,重疾险的购买逻辑会复杂一些:

1.重疾险的核心是疾病保障,其中重疾保障所有重疾险都一样,因此侧重于轻中症保障,即是关注轻中症高发疾病的覆盖率。

2.除此之外,重疾险还需要选择保障期限,以及是否需要多次赔付。

3.当然,性价比是永恒的主题。

接下来,我们展开第二点的两个问题:

问题一:重疾险到底保障至60/70岁还是终身?

这真的是一个即纠结又没有标准答案的问题。从重疾险的功能上来说,很能60多岁后不需要收入损失补偿。从重疾发病率来说年龄越大概率越高。

百万医疗险的续保是个先天不足,而重疾险可以锁定长期风险,一定程度上互补和替代百万医疗险。因此,预算允许,建议终身。

问题二:重疾险要不要多次赔付?

从发生概率和重要性来说,单次赔付做高保额>单次赔付+恶性肿瘤二次赔付>多次赔付>分组多次赔付。

从实际价格来说,单次赔付重疾险+恶性肿瘤二次赔付的价格与单次赔付重疾险相差无几。综上,我个人推荐考虑买消费型单次赔付重疾险+恶性肿瘤二次赔付。

产品方面,重疾险极致费率产品推荐:

少儿:妈咪保贝少儿重疾险,晴天保保少儿重疾险。

老人:昆仑长期防癌险,瑞泰泰安心防癌险。

成人:百年康惠保2020,可选恶性肿瘤二次赔付。

终于,我们把一家人的重疾险也都基本搞定了:

到这里,我们的家庭保障基本就齐全了,重要的保障也都有了。

至此,我们得到最终保障方案。

再次梳理一下以上买保险的基本思路:

先确定,我们需要购买什么保险。

然后,分类寻找最优秀的保险产品。

最后,我们需要做的就是去如实告知买保险。

3

该如何做到如实告知呢?

若想顺利买到保险,还有一个很重要的前提:身体状况符合投保产品健康要求。

健康告知是买保险时很重要的一个环节:定期寿险、意外险一般都没什么问题,因为它们健康要求宽松;医疗险、重疾险健康要求相对严格,经常会被卡住;

健康告知的原则很简单:如实告知。那什么是如实告知?

如实告知是有限告知,仅限健康告知页面询问的内容,对着健康告知一条条看,问到的都需要告知,而没问到的并不需要告知。

如果说有健康异常,不符合某产品健康询问,主要有三个方法可以尝试:

1)每款保险产品健康告知都不是完全一样的,一款产品健康告知不符合,可以多看看其他同类产品,也许另一款就符合了;

2)试试有在线智能核保的产品,看能不能智能核保通过;

3)尝试申请人工核保;

保险公司又如何知道我们到底有没有如实告知呢?

申请理赔时保险公司会有理赔调查,理赔调查的主要依据是:当事人医保记录、医院、药房的就诊、消费记录、工作单位提供的体检报告等资料。

我们买保险,最需要了解的,大致就这些内容:

先是了解一些基本的保险知识,然后就是挑选好的保险产品,最后就是做好如实告知去买保险。

最核心的思想:

在百万医疗险、重疾险、定期寿险、意外险产品中,各找到一款值得买的保险产品,然后把它们组合在一起,我们的保险就买好了。

懂保险,就是最大的省钱:

其实,按照目前大多人的保费支出看,我们几十年下来的累计保费可能有20-30万之多。而同等保障,性价比不同的方案,保费支出差一倍很常见,差异几倍的也不少。因此,给我们的家人买对保险,动辄至少省几万。所以说,买保险这件事情上,懂保险就是最大的省钱。

买好保险真的不难,但前提是你得花一些时间去了解保险。保险支出也真的不少,确实是值得我们花一些时间做做功课的。与风险赛跑,不做风险管理,就做危机处理。买保险这件事,值得学,不要懒,别拖延。

公众号操作指南:

保障方案,请在菜单栏-学保险中查看,

最优秀的产品,请在菜单栏-买保险中查看。

其他问题,请在菜单栏-杂货铺-保险百问中查看。

一些与保险无关的话题,都会放在杂货铺-紫霞专栏。

Tips:四大险种的详细分析、具体概念和购买逻辑均可在菜单栏-买保险中查看。

苏东坡说:无事则深忧,有事则无惧。马云说:要在阳光灿烂的日子修屋顶。愿每一个人的旅途进可攻退可守,在至暗时刻寻求微光,在阳光灿烂的日子里开怀大笑。

关注至尊保Live,教你买保险。

能省好几万,不花冤枉钱。