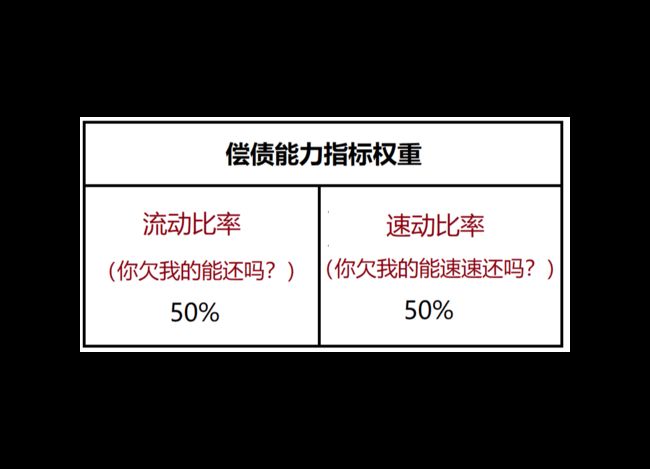

一、两大指标

一个公司的偿债能力主要体现在两个指标上,流动比率和速动比率。这两个指标在偿债能力模块中的权重各占50%

我们用生活中的经验来理解这两个指标,如果有朋友问你借钱买房,你总是希望他有充分的还款能力吧,无论你什么时候想要回钱,都是没有问题的。于是你会去关心他工作、收入以及家庭资产是否稳定?

作为他的借款方,关心这些,无非是希望对他的还款能力有所了解,如果你急需用钱的话,他能不能还清、能不能快速还清!

公司也是同样道理:流动比率想替投资者表达的意思是你欠我的,能还吗?

速动比率想表达的意思是你欠我的,能快速还吗?都是还越多越好!

二、两个指标的区别

下面我们就来看看这两个指标的具体区别

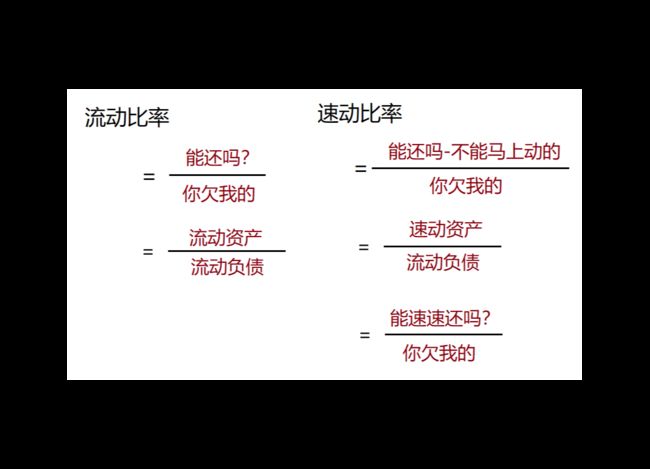

从上面的图中可以看到,两个指标分母相同,都是流动负债,意思是你欠我的;

而分子,流动比率的分子是流动资产,意思是能还吗?拿什么换,当然是公司的流动资产。这个数值越大越好!

流动比率越大,证明公司可以拿来还的流动资产越多。

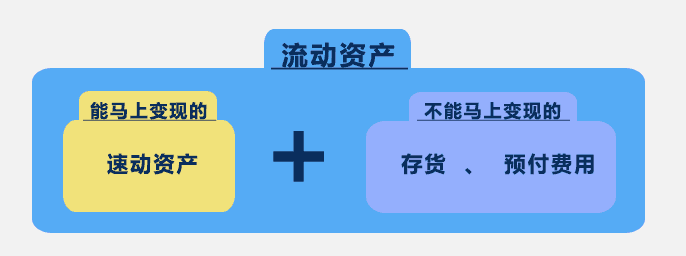

速动比率的分子是速动资产。速动资产=流动资产-不能马上动的资产

一家公司最重要的三个流动资产是,现金 应收账款 存货

我们来看看三个流动资产中,哪些是不能马上动的资产。

存货肯定首当其冲,它是最受市场影响的,有可能很热销,也可能完全滞销,一旦存货卖不出去,虽然公司在账面上有钱,但却不能换成现金,这好比现在部分城市的房子,“有价无市”。

所以,在计算“速动比率”时,存货是第一个需要去除的流动资产。

第二,一家公司不能马上变现的流动资产除了存货需要扣除以外,还有“预付费用”也要扣除。

拿我们的生活经验来理解:我们在美容店、理发店、按摩店办的会员卡,一次性充入3000块。虽然这3000块属于我们,但真正到要用钱的时候,这3000块我们是拿不出来的。

这些先付给第三方,无法取回的也属于“不能马上动的流动资产”,在计算“速动比率”指标时也需要扣除。

所以:“速动比率”和“流动比率”分母一致,但分子有区别。速动比率强调不仅仅是能还,还要可以迅速地还!

三。公式

1 公式

流动比率=能还吗/你欠我的=流动资产/流动负债

速动比率=(能还吗-不能马上动的)/你欠我的=速动资产/流动负债=(流动资产-存货-预付费用)/流动负债

2 实例计算

以美的集团为例,计算其2017年流动比率和速动比率

1、流动比率:

(1)分子:“流动资产合计”见“资产负债表”,2017年为1698.11亿元。

(2)分母:“流动负债合计”见“资产负债表”,2017年为1190.92亿元。

代入公式得到,美的集团2017年的流动比率=1698.11/1190.92=142.6%

与财报说一致,计算正确。

2、速动比率:

(1)分子:在资产负债表中,分别找到流动资产、存货和预付款项2017年的数据,为1698.11亿元、294.44亿元和16.72亿元。

(2)分母:和“流动比率”分母一样,还是流动负债合计2017年为1190.92亿元。

代入公式,“美的集团”2017年“速动比率”指标为(1698.11-294.44-16.72)/1190.92=116.5%。

四、判断标准

流动比率:指标越大越好!指标越大越好!一般公司≥200%就算不错了,但MJ老师以他的经验,这个指标最好是≥300%,而且最好近三年都满足指标!

2、速动比率:指标越大越好!以老师经验:速动比率要≥150%,而且最好连续三年都达标!

五、立体读财报

交叉验证如果上述判断指标不满足,我们就需要进行以下交叉验证,以此来综合判断公司的偿债能力:1、若200%<流动比率<300%,需要验证:(1)现金:手上现金够不够,越多越好!(2)平均收现天数:能很快收回现金吗?还要注意与同行对比。(3)存货的在库天数:关注公司的产品好不好卖,热销还是滞销?!当然<200%,偿债能力肯定比较弱,如果实在想投资,要继续弄清背后的原因以及前面四大模块各指标的情况。 2、若速动比率<150%,需要验证:(1)现金:越多越好,越多说明其快速偿债的能力越强。(2)平均收现天数:如果是一家天天收现金的公司,即“平均收现天数”<15天,则也可以认为这家公司具有快速偿债的能力。(3)总资产周转率:如果是烧钱的行业,手上现金又不够,快速偿债的能力也很弱,这样的公司也是非常危险的,不能投资!