2018-04-11 赵鹞 区块链发展过程中的伪应用及欺诈

2018-04-12 零识区块链 区块链发展过程中的伪应用及欺诈 (完整版)

作者介绍:金融学博士在读。谙熟第三方支付及互联网金融监管政策脉络及要点。兼任中国政法大学金融创新与互联网金融法治研究中心副秘书长。

作者简介 赵鹞

- 中国社科院金融研究所支付清算研究中心特约研究员

- 中国政法大学金融创新与互联网金融法治研究中心副秘书长

- 北京师范大学经济与工商管理学院金融学博士生

注:本文根据赵鹞不是在“金融科技50人•青年论坛”上的演讲整理而成。

对银行来说或者是对于贷款公司来说,怎么去解决信息不对称的问题,十分重要。区块链也解决不了,所以区块链供应链金融,从研究金融的角度来看,解决不了痛点问题。整体来说,区块链只能在一些极其的狭窄的一种特定的场景去使用。

一,区块链解决不了信息不对称

在谈区块链应用时,很多人马上就会谈到信息不对称。究竟什么是信息不对称?好多人把信息不对称理解为数据不真实。这不是信息不对称,

数据真不真实在金融学里面或者是在经济学里面和不对称没有因果关系。

信息不对称的概念很早以前就有了,从信息经济学开始发展的时候就有信息不对称了。按照教科书里的定义,

信息不对称指某些参与人拥有,但另一些参与人不拥有的信息,这就是信息不对称。

曾经一个经济学教授说区块链可以解决信息不对称,这让我很吃惊,经济学教授如何能够抛出这么一个结论:一个技术消除信息不对称。

信息不对称可以从两个角度来划分,第一是非对称的发生时间又先后,第二是信息不对称的内容,有些人有,有些人没有。

一个人和另外一个人之间不可能是完全心有灵犀的,他们掌握的信息不可能是完全一样的。信息不对称是现实存在的,不可能用任何一种技术或者是制度安排消除信息不对称,因为这根据除不掉。只不过是可以用技术,达成一种制度的安排,使得信息不对称产生的后果趋于缓解。

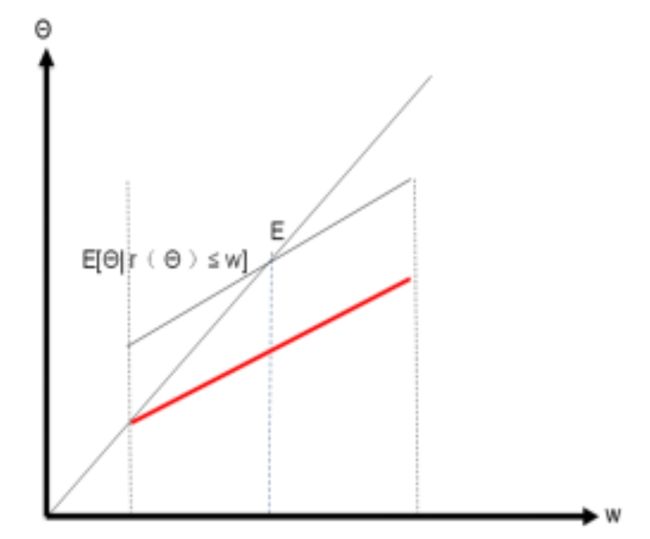

图1是经典的一个 信息不对称导致市场瓦解的理论。

- 假设W是一个区块链的初创投资项目,W就是初创团队的这种水平,有高水平的,有低水平的。

- θ是投资人,如果你这个团队很好,投资人对于所做的这个投资未来得预期的收益自然就会很高。如果投资人知道这个团队很差,肯定不会给其进行投资。信息不对称是什么?就是说投资人不知道到底这是一个好项目还是一个不好的项目。根据经济学的一个理论,就会出现一个什么情况?w轴,高水平的创业团队,越往右边走,这个创业团队的水平是越来越高的,自然投资人付出的成本也高。

- θ轴,往上投资人对投资的预期是越来越高的。

那么高水平的投资团队集中在右边,低水平创业团队集中在左边。这个图就表明了,如果在这个情况下,这是一个45度的线,如果这种情况表明了均衡点发生的位置,投资人看清市场所有区块链的初创投资项目,在这里有一个预期的收益。

最后产生一个什么结果?高水平的创业团队被排斥出去了,因为如果投资人投资到这个地方,投资人对这个团队预期收益是在哪?在这个地方。但是实际的收益只能是这个地方。因为你把它所有的团队都有可能算进去,所以我预期的收益和我做这个高水平投资团队的收益是有一个差距。相对于投资人来说,如果把所有的投资都投资到这个地方,与所有的投资项目都会找过来。假设所有的都投资,平均获得一个收益。但是付出的成本的地方,肯定不划算。

所以在这种情况下,投资人只能在某个地方达到一个均衡,那么,高水平的这种创业团队就会排斥出去。接着预期收益的曲线就会往下平移,直至所有的骗子也被投资进去了。所以,信息不对称就导致整个基于区块链的投资市场瓦解,没有任何效率了。任何人也区分不出来,这是一个好的项目,还是一个不好的项目。所以,不管是ICO也好,区块链的VC投资也好,都面临这个问题,这是整个市场的问题。因为这个技术是极其初创的技术,同时这个技术本身有极强的信息不对称。所以最后投到手里,如果不发币,手里可能全是一堆次品。

所以,信息不对称就使得在现有的区块链的投资市场上没有市场的价格信号作用,完全被瓦解掉了,这个是很浅显的,很简单的一个说明。

最后得到结论是什么?就是ICO必然是劣币驱逐良币。不可能从想投资ICO,遇到一个很好的团队,而且很努力的工作,最后这个项目就成功了?这种概率是几乎是零。ICO的问题并不像有些学者说的,要搞科技监管,把监管科技纳入后,ICO的问题就可以解决了。事实上,不管是ICO还是什么IXO,个体差异导致的信息不对称由此产生的逆向选择会使得任何种子期的初创项目去搞公募融资都是一样的结果,不管用什么技术手段或者是法律的调整,都解决不了劣币驱逐良币的问题。

美联储其实看的很清楚,认为ICO就是欺诈。因为美国是一个法治国家,没有经过一个流程,没有经过法律的认定流程,就不好说这是犯罪的。他们一定要走这个流程,但是不表明在走这个流程之前,他们对ICO就没有清晰的认识。但是以后肯定会产生国际间的矛盾,这是毫无疑问的。我国家坚决反对ICO,未来的某一天ICO也不可能合法。国外也不可能存在一个洼地,使得这个洼地存满了整个区块链的污泥浊水。国外的法律比国内还要严格。

二,几个伪应用

伪应用1. 区块链溯源

现在有人根据区块链溯源在做区块链养鸡、区块链文物鉴定等,这都是很荒谬的。这有什么意义?除了链上发币没有任何的意义。

伪应用2. 区块链供应链金融

这个问题就比较有一点学术的意思。我做过供应链金融工作,最后发现很难。因为供应链最大的问题,不在于这个票证是不是真实的,不在于是这个信息流转是不是可追溯的,根本不是这个问题。

供应链金融的问题就是要解决信贷配给问题。

信贷配给什么意思?

就是说在金融市场上面,不是说价高者就能够得到信贷,当利率高到一定程度的时候,比如银行不断的提高利率,客群有可能一下涌出来,利率提高到一定程度的时候,就像前面说的信息不对称,最后得到的客群不可能给银行还款。这就是信贷背景,不是说利率越高获得需求越能被满足,而是能够获得信贷的供给反而在减少,是这样一种曲线。

为什么一定要供应链金融强调核心企业?

更广泛的来看,整个供应链金融真正要解决的问题,就是核心企业的问题,怎么让这个核心企业愿意为它的上下游中小企业提供担保,提供增信、流动性支持,就这么简单。银行凭什么把这个钱贷给中小企业,就算他们本身帐目清楚,销售的产品清楚,环境也相应的了解,但最大的问题就是销售的东西能不能及时回款?如果是烟草企业,银行开心死了,谁不愿意贷款给烟草企业,但是则这样的企业就是不缺钱。缺钱的企业就面临这个问题,供应链中小企业面临这个问题。

再比如和实物有关的钢铁、快销品的供应链,这种实物产品上下游的生产和销售对于银行来说,或是对于放款人来说,最大的风险在于库存是否真实。银行或者贷款人怎么知道企业的库存就是这么多?但银行需要根据企业的库存给其相应的贷款,所以,银行怎么只能派人去看。那么,这个东西上区块链有用吗?登记的时候登记一百吨,实际只有50吨,银行不去盯着解决不了。这种事情多了以后,银行还是不会给这个企业,哪怕有核心企业去担保。

第二,对于核心企业来说,凭什么把宝贵的信用的资源分配给上下游企业,你搞Token,发行Token,这种东西有极强的负外部性,如果价格炒的特别高,对于这个拿到Token的人不需要信贷就获得流动性。但是Token价格特别低?这个起不到担保质押的作用,你怎么稳定Token?没办法稳定。所以这是对于核心企业,对于银行来说或者是对于贷款公司来说,怎么去解决信息不对称的问题,十分重要。区块链也解决不了,所以区块链供应链金融,从研究金融的角度来看,解决不了痛点问题。

伪应用3. 区块链征信

批注:以前听过关于用区块链做身份认证的一句话评论——"因为权威而可信,而不是因为可信而权威!"

为什么世界各国有征信局,当然也有民间的,也有中央银行或者是政府发起的。但问题它就是中心,为什么?因为它有权威性,就这么简单一个道理。如果用区块链,就把这个权威给分解掉了。去年参加现金贷监管会的时候,好多现金贷企业都说非常希望政府部门牵头,搞一个共债信息的系统,领导说如果政府愿意去做,你们谁愿意贡献自己的数据,这些企业就都不说话了。每个人都想着,共用别人的数据,就是不贡献自己的数据,因为大家都是竞争对手,如果数据共用之后,就没法干了。所以,这一定是一个中心化的、第三方的也就是说没有竞争关系的权威部门的事情。

以房产证为例,把法律裁决文书放到区块链有意义吗?大家更加相信法律裁决文书,也就是说更相信法律裁决部门。不会说因为把文书放在区块链上了,大家不相信法院,来相信区块链。这个逻辑根本说不通。

说到通证经济的问题,这更是哗众取宠的,根本就不懂经济学。

- 第一,提出者不知道经济学理论并不是说市场是万能的,哪怕未来的市场的产品、服务及个体的任何活动都有价格,都能用价格信号最优化个体的选择,但外部性的存在,特别是不可分外部性的存在也会造成市场失灵,因为不可分外部性是无法用市场机制来内部化的。

- 第二,市场价格是供需平衡的结果,如果被投机、欺诈人为操控,大量的token必然严重扭曲价格信号,加剧市场失灵甚至崩溃。

所以通证经济无非是为发币、发token找的另一个看似经济学的幌子。

搞数字法币不是技术的问题,技术可能已经差不多了,更多的是经济学的问题、法律的问题、政治的问题、社会的问题。

今年两会期间,周小川行长从来也没有说数字法币用区块链技术,从来没有说,用不用加密技术,这些都是处于研究探讨的阶段。市场一定要对此有一个清醒的认识。这需要政府部门和社会各界都有一个很好的信息的沟通,不能够关起门来自己搞。有时候可能自己搞起来了,但是外部的环境已经不允许做这个事情了,也是有可能的。所以整体来说,区块链只能在一些极其的狭窄的一种特定的场景去使用。

END