“网红第一股”终于盈利了,为什么还是不看好?

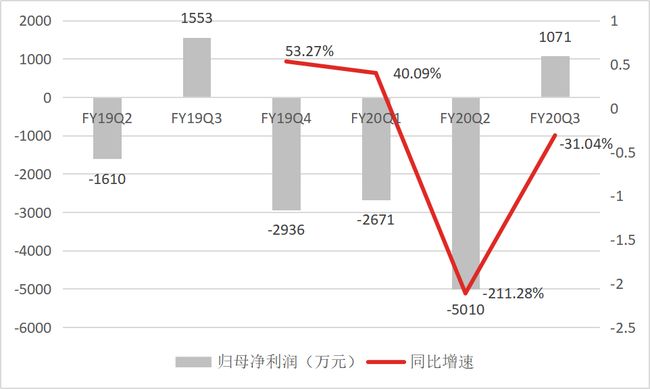

2020年3月3日晚,如涵控股发布了2020财年第三季度财报(2019Q4),报告期内,实现净收入4.821亿元,同比增长25.19%;实现归母净利润1071万元,同比降低31.04%。

如涵控股作为“网红第一股”,在连续经历了三个季度亏损之后,终于迎来了盈利。这种盈利是否具备可持续性?从自营网红电商起家的如涵,又为何要向平台模式转型?虎嗅投研挑选了几个你值得关注的问题,来一探究竟。

一、业务模式向第三方模式转移,背后的意义是什么?

从GMV、收入和KOL数量三个指标看如涵的业务转型。

GMV即交易总额,由于市场上对GMV没有统一定义标准,每个电商平台都可以自己定义统计口径,我们采取的GMV是如涵官方数据,所以GMV实质意义并不是很大。

财报数据显示,FY20Q3,如涵控股第三方服务模式实现GMV7.27亿元,同比增长249.35%,环比增长56.68%。与此同时,平台模式GMV贡献比由去年同期的20.62%提升至42.69%,份额提升了一倍多。

从收入方面看,如涵控股的第三方服务收入为1.107亿元,同比增长154.48%;而自营收入仅同比增长8.66%至3.714亿元。服务收入贡献比从2017财年末的0.95%提升至目前的22.96%。

从网店和KOL数量上来看,公司网店数量从上年同期的91个减少到22个,自营模式下的KOL数量从去年同期的25个减少到6个。而第三方模式下的KOL数量从去年同期的101个增加至961个,翻了几番。

数据来源:公司公告

综上,虽然自营业务依然是公司的收入支柱,但从以上指标的变化来看,不难看出公司正加快向第三方模式的转移。从自营网红电商起家的如涵,为什么加速转型平台模式,其意义是什么?

首先了解一下如涵的两种经营模式。

如涵控股有自营和第三方服务两种经营模式。自营模式下如涵控股销售自主产品,第三方模式包括代销(公司网红为品牌商销售商品)、广告两种模式。

自营和第三方这两种模式最大的不同就是自营是自己控货,投入成本高,毛利率相对较低,大约在35%左右;第三方服务模式不需要自己备货,属于轻资产运营,毛利率相对较高,一般在50%左右。

如涵控股在2017年底就开始探索向第三方模式转型,一是降低存货和资金压力;二是提高综合毛利率水平,即公司的盈利能力;三是降低公司对头部KOL的依赖,主要是如涵对头部KOL一般采取自营模式。

但这也存在一定的问题,第三方模式需要更严格的去把控品牌商的商品质量,这就加大了对如涵控股供应链能力的考验。

二、成长能力和盈利能力如何?

服务业务成为如涵新的业绩增长“引擎”。

2020财年第三季度,如涵控股实现营业收入4.821亿元,同比增速为25.19%,高于环比和同比的数据,主要得益于“双11”销量的贡献。

报告期内,服务收入为1.107亿元,同比增长154.48%,已成为公司业绩快速增长的“引擎”。而自营收入增长却不乐观,实现3.714亿元,比去年同期的3.418亿元仅增长8.66%,远低于营业收入的同比增速。

数据来源:公司公告

自营业务盈利能力趋弱,公司盈利的持续性很难保持。

FY20Q3,如涵实现归母净利润1071万元,在连续经历了三个季度亏损之后,迎来了盈利。这主要归功于“双11”带来的收入大幅提升,这属于电商业务的周期性。所以,此次盈利并非是公司的业绩拐点,在未来三个季度依然很难保持盈利。

数据来源:公司公告

报告期内,如涵控股的归母净利润同比下降31.04%,从利润表可以看出,主要是营业成本同比增加29.29%,高于营收增速25.19%所致。营业成本增速高于营收增速最直观的表现是毛利率下降,在FY20Q4的销售毛利率为36.27%,同比下降2.05个百分点。

2020财年三季度财报显示,如涵第三方服务收入毛利率为56%,去年同期为57%。可以粗略估算出自营业务毛利率为30.4%,同比下降5.5个百分点。意味着如涵控股与KOL合作的议价能力变弱,导致自营业务的盈利能力下降。

而自营业务依旧是公司的营收贡献大头,其盈利能力走弱,从根本上决定了公司很难保持持续盈利。

三、为什么说如涵的盈利难以持续?

如涵对过度依赖头部KOL,削弱其议价能力,且头部KOL难以复制。

而如涵对头部KOL一般采取的是自营模式,这也是如涵转型第三方模式的原因之一,降低对头部KOL的依赖。

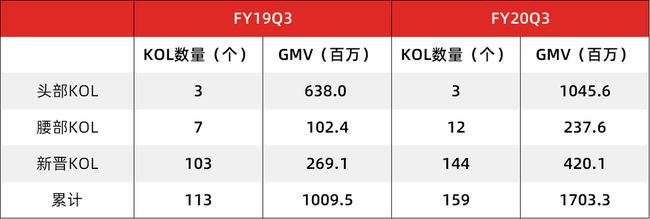

截至2020财年第三季度,如涵控股共签约了159名KOL。其中,头部KOL共3名(张大奕、大金和莉贝琳),在第三季度实现GMV人民币10.46亿元,同比增长63.89%,占总GMV的61.43%。近几年来,如涵一直保持3位头部KOL,说明成功孵化头部KOL并不容易。

如涵控股腰部KOL有12名,同比增加5名;新晋KOL共144名,同比增加41名。合计下,腰部和新晋KOL实现GMV共6.58亿元,同比增长77.12%。

数据来源:公司公告

在头部KOL难以复制的情况下,如涵控股花费大量的营销费用大规模孵化腰部和新晋KOL力量。FY19Q2-FY20Q3,如涵控股的营销费用占毛利润的50%以上,高企不下。

2020财年第二季度,如涵控股的营销费用为8017万元,营销费用率位29.4%,同比增加11.01个百分点。2020财年第三季度,其营销费用同比增加1676万元至8760万元。(营销费用主要用于平台业务下网红孵化、培训、内容制作相关的费用以及相关孵化支持团队员工成本,以及自营业务下业务广告、营销和品牌推广费用以及相关运营团队的员工成本。)

数据来源:公司公告

但投入高额的费用孵化的KOL,带货能力并未得到提升,公司对头部KOL的依赖依然越来越大。

仅是3位头部KOL对公司GMV的贡献就不容小觑,3位头部KOL的GMV贡献比在2017财年-2019财年却贡献了60.7%、65.2%、54%,目前达到了61.43%。其中,张大奕收入贡献占比逐渐提升:2017财年50.8%、2018财年52.4%、2019财年53.5%。

如涵控股对头部KOL,尤其是张大奕的依赖越来越大,限制了公司的议价能力,导致盈利能力很难提升。

小结

如涵控股的困局也同样是网红电商模式普遍面临的情况:一是如涵控股的孵化和运营KOL的成本太高,要考虑降低运营和孵化网红的成本;二是考虑如何复制带货能力强的KOL,提高在头部KOL中的议价能力。这两者可能是影响如涵未来是否可持续盈利的关键所在。

所以,对于如涵控股而言,转型并不能解决本质问题,因为无论是自营模式还是第三方服务模式,降低孵化成本和提高KOL的带货能力才是公司重点考虑的。

(注:头部KOL是指过去一年创造GMV超过1亿元的网红;腰部KOL是指过去一年创造GMV在3000万到1亿元量级的网红;新晋网红是指过去一年创造GMV小于三千万元的网红。)

#关注“虎嗅Pro会员”公众号,虎嗅投研将持续为你解读新经济公司2019Q4及全年财报,第一时间抓出财报背后“潜台词”。更多公司价值拆解,可于虎嗅App-Pro会员页面-公司价值版块查看。

End