先无耻贴图,刚参赛两个月都侥幸进前百。应康神要求写一个进阶篇

行为金融学把后悔分为作为后悔与不作为后悔。同样是后悔,程度却不一样。

常人交易中无法克服的人性弱点,就通过程序化交给机器来解决,规避了捶胸顿足的悔恨。

没有固定盈利交易模式的不成熟交易者,追涨杀跌,无法正视亏损和无法把握利润奔跑是常态。

盈利的方法有很多,不过选择了程序化交易,也要关注其中的陷阱。

在这里不再累诉曲线拟合,滑点偷价,数据清洗等这些常见问题。我想更多地讲一下实盘交易中存在的细节问题,这些小问题却是会产生大的影响(注:以赢智平台为例)。

一:成交。

初级交易者常用的K线走完后下单模式,是公认的趋势模型中回测与实战最接近的模式,也是最稳定的模式。但是也存在很多问题。

k线走完后下单,常遇到的小节休息,白盘夜盘。这时候间隔时间段的消息容易造成天量的爆力拉升或者打压。k走完后下单,已经无法以触发价下单。如果以市价挂单那么必然造成巨大的滑点。间隔开仓出现的几率过大,那么如何规避呢。

两种模式:小节k,提前走完。每一根k都提前走完。

同理,资金助推时候导致的涨跌是无规律的,k提前走完也会有几率碰到,但是相比小节或者隔夜来说,几率大大减小。

进一步探讨,是不是说让k提前走完就把这个事情解决了。不,k提前走完依旧有陷阱

例如:两小时周期k,提前一分钟走完。在最后一分钟的时候若发生异动,提前走完k是无开平仓信号。但是最后一分钟走完后,开平仓信号就来了。

这个问题怎么解决。我想更多地就是在平仓的条件上附加上更多地过滤。

例如我常常看到一些新人的策略常用的上下穿。cross函数

会出现,k线走完前,没有上下穿过程序规定值。但是最后一分钟的暴动造成了上线穿。那么第二根k出来的时候,就已经是上下穿后的状态了。本应平仓或开仓的函数已经无法实现了。这怎么办,必须根据各自的策略增加开平仓的过滤条件,自己撸代码。

关于说k提前走完的问题,可能会涉及到的与真实触发价不同,造成滑点的问题。

既然日内波动是无序的,那么k提前走完有正向滑点自然也会出现反向滑点。这个概率也是55开的。只要交易样本够多, 你会发现,这也是平衡的。

二:策略与心态

见了很多单策略的报告大神,信心满满一年10倍。结果大部分都没超过三个月就挂了

先不阐述程序化最难的坚持问题。我从来就不用海龟策略,我自知没那份忍耐力。

那么问题来了,当一个回撤度较大但是是超级高收益的策略摆在面前时,到底能不能用。

答案是肯定能用。但是不能单独用

单策略,就算是十倍策略。你首先关心的应该是回撤周期与深度。因为你无法保证当前点入市是不是就站在了山顶上。行情的不可控,甚至可能会产生超过历史最大幅度的回撤。

心态好一些的,在面对六个月持续回撤上估计也会被折磨得怀疑人生。

这就是为啥我们一直强调的。多策略。

当然最好的状态是:多品种,多周期的多策略对冲。

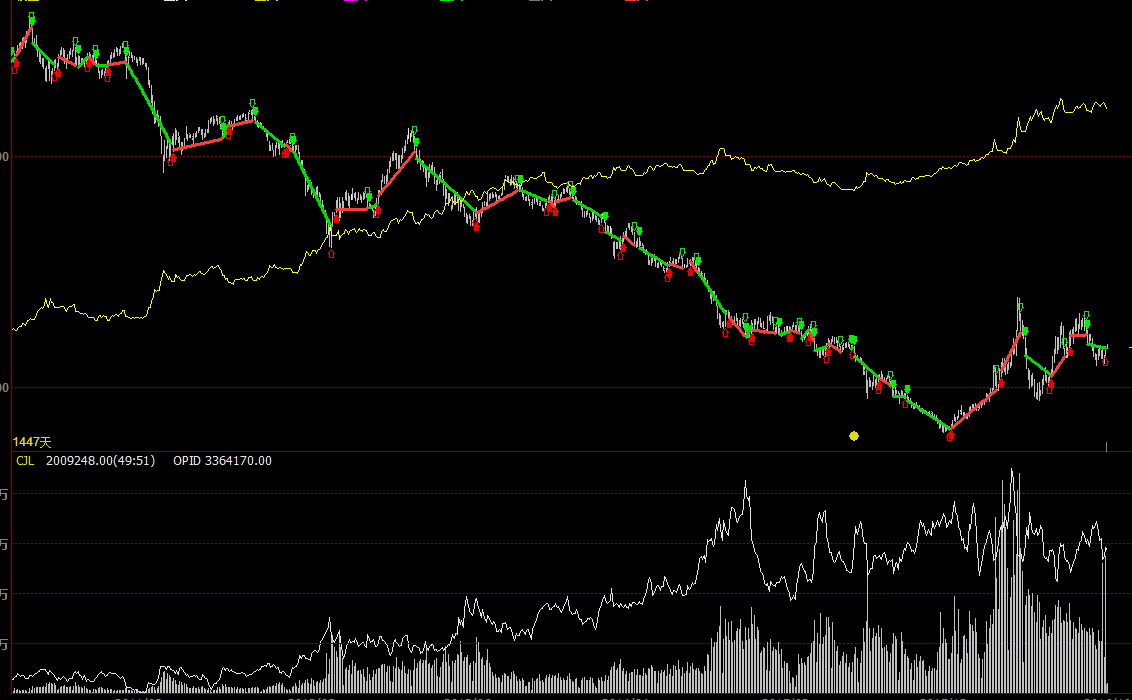

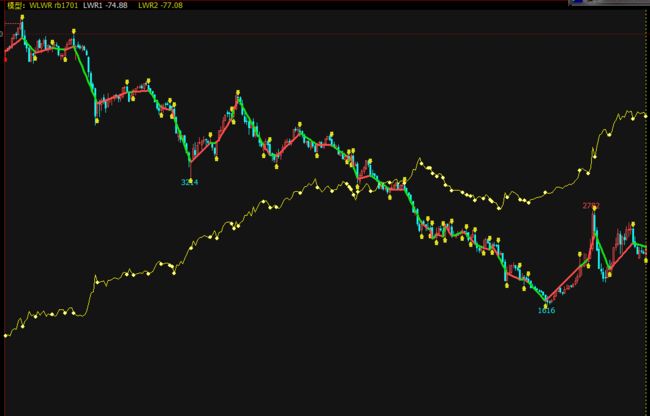

我放几张实盘的回测图吧:

我是做单品种螺纹钢的,原因简单。不是我牛逼,而是我做不好其他的,其他的品种连续性不够,对我的策略适应不好。

那么我还是能够从多策略,多周期下手。多策略并行并不能提高收益率,但是却能够平和心态。一个相对完善的策略,必然是能够适应多种时间周期的,不然就得考虑是否拟合了。

那么一个策略分出3个周期应当不难,实在不行就大小周期使用共振。

这样我们只需要写出3个不同的基础策略。就可以分出9个策略。

这样的情况下,常常会出现多空对锁,一来减小权益波动。二来平和心态。三来减小资金风险度。

寻找圣杯的路很长,可能走了很多弯路,可能跳了不少坑,就写到这里吧。