2017年9月28日上午九点半,众安在线董事长欧亚平和CEO陈劲手持锣槌,正式敲响了股票开盘交易的锣声。众安在线以69港元开盘,高开15.57%。盘中最高达70.5港元,最低66.20港元,均价68.07港元,换手率为16.38%。总市值一度高达1015.2亿港元。午间休市时以67.80港元报收,上涨13.57%,半日成交49.06亿港元。

成立于2013年的众安在线,只用了四年时间,便实现了上市之梦,且IPO流程非常迅速,从6月30日向港交所递交上市申请到正式挂牌亦仅用了不到三个月。

对于整个金融科技,乃至互联网金融行业来说,众安成功在港冲刺金融科技第一股也是振奋人心的事。对行业来说,众安的成功不是单靠渠道创新的互联网金融式的成功,而是依靠技术创新赢得市场的成功。作为探索科技赋能金融的先行者,众安在线通过连接生态系统并运用尖端科技重新定义保险,同时率先在香港资本市场上定义全新的金融科技概念,获得了市场广泛支持。

从2013年中国互联网金融的元年开始,目前国内已有3家互金公司成功上市。2015年12月19日,互联网金融第一股宜人贷,在纽交所上市。2017年4月28日,互联网金融第二股信而富,再次敲响纽交所上市钟。今天我们就从多个维度来剖析众安在线这只香港金融科技第一股,国内第三家成功IPO的互联网金融公司。

1.公司简介

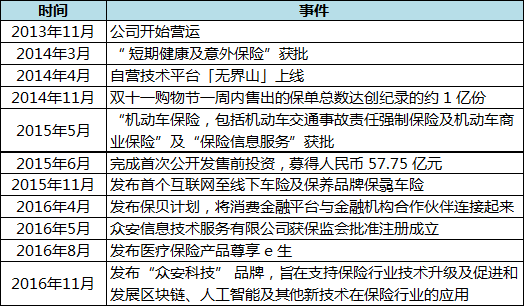

众安在线财产保险股份有限公司(简称:“ 众安在线”) 成立于 2013 年 11 月,是国内首家拿到保险执照的互联网产险公司,由蚂蚁金服、腾讯、中国平安等企业发起设立,并于2013年9月29日获中国保监会同意开业批复。公司总部位于上海,众安凭借技术于不同消费场景开发以生态为导向的保险产品及解决方案, 通过互联网进行在线承保和理赔服务,是中国最大的互联网保险公司。截至 2017 年 3 月 31 日, 众安已连接超过 190 个生态合作伙伴, 累计销售保单逾82 亿份,服务约 5.4 亿名保单持有人及被保险人。

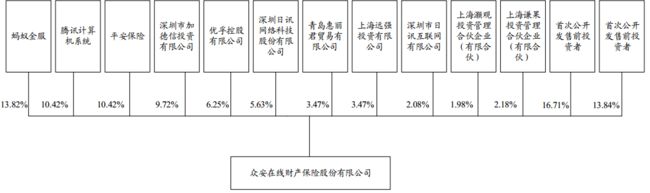

众安上市前,蚂蚁金服、腾讯计算机系统和平安保险将分别持有众安在线 16.04%、12.09%和 12.09%之股权,三家公司共持有公司 40.22%的股权。众安上市后,蚂蚁金服、腾讯计算机系统和平安保险将分别持有众安在线 13.82%、10.42%和10.42%的股权, 三家公司共持有 34.66%的股权。公司上市后,“三驾马车”依旧持有众安绝对优势的股权。

2.中国保险行业概况

2.1 中国保费收入增长迅速

中国保险行业总保费从 2011 年的 1.4 万亿元增至 2016年的 3.1 万亿元, 实现年复合增长率为 17.2%, 以总保费金额计, 2016 年中国保险市场规模为世界第二。 中国保险市场的总保费将会由 2016年的约人民币 3.1 万亿元增长至 2021 年的约人民币 4.9 万亿元, 仍将维持复合年增长率为 9.6%, 市场潜力大。 而财产保险总规模也将有 2016 年的 0.9 万亿元增加至 2021 年的 1.5 万亿元。

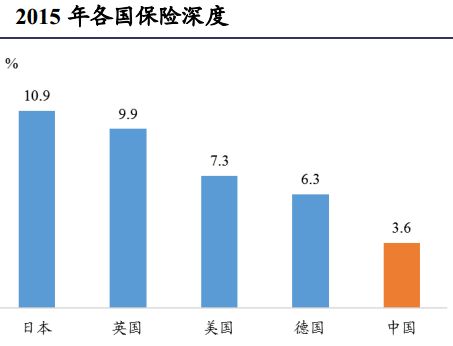

2.2 中国保险深度及密度仍有提升空间

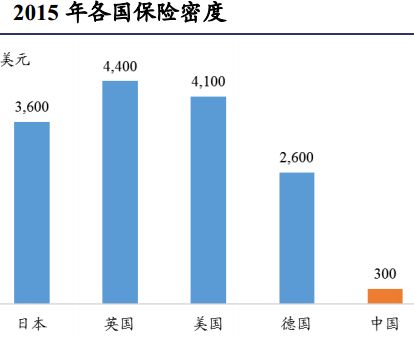

保费深度指一个国家保费收入占国内生产总值的比率。 2015 年,中国保费深度为 3.6%,而日本、英国、美国及德国分别为 10.9%、 9.9%、 7.3%,6.3%。

保费密度指人均保险费额。 2015 年, 中国保险密度仅为 300 美元,而日本、英国、美国及德国分别为 3,600 美元、 4,400 美元、 4,100 美元及 2,600 美元。

中国的保险深度及密度仍远低于发达国家。根据2014 年颁布的《国务院关于加快发展现代保险服务业的若干意见》,到 2020 年,中国总保费对国内生产总值比率以及人均总保费的目标为 5%及 3,500 元人民币。

2.3 国家在政策促进保险行业改革

为了促进保险行业发展, 中国政府先后出台了“国十条”、“新国十条”等政策促进保险业改革。

2006年6月, 《国务院关于保险业改革发展的若干意见》指出建设一个市场体系完善、服务领域广泛、经营诚信规范、偿付能力充足、综合竞争力较强,发展速度、质量和效益相统一的现代保险业。

2016年8月, 《中国保险业发展“十三五”规划纲要》 指出,到 2020 年,全国保费收入争取达到 4.5 万亿元,保险深度达到 5%,保险密度达到 3500 元/人,保险总资产达到 25 万亿元。

2017年5月, 中国人民银行金融科技委员会成立中国人民银行成立了金融科技委员会以加强金融科技的研究及促进中国金融科技行业的健康发展,也标志着中国金融业将在未来持续运用技术手段促进行业发展。

3.众安在线核心业务

众安在线以场景为基础, 设计并提供生态系统导向型保险产品及解决方案,将产品嵌入众安的生态系统合作伙伴的平台,客户可在消费场景中享受简单保险体验。众安主要围绕五个核心生态系统提供产品及解决方案,其中生活消费生态、消费金融生态及航旅生态为三个主要生态系统。

3.1 生活消费生态

生活消费生态指众安能够识别客户于电子商务及电子产品相关的消费场景中的保障需求。 众安与中国的电子商务平台(如淘宝及微店)合作,就有关交易的产质量、物流及安全性的风险提供保险产品。 众安亦与领先的电子产品制造商(如小米),为手机及其他智能装臵等消费电子产品提供意外损坏及维修服务保险。

2013年1 月于淘宝和天猫推出退货运费险,分卖家和买家两种版本,价格介乎 0.15-3.3 元和 0.2-9.9 元,理赔时间小于 72 小时。

2016年10月推出任性退,合作电子商务平台上的客户均可免费获得最多 3 公斤的退货运费服务。每月保费为 9.9 元,可自动续期。亦与物流服务供应商合作,于申请理赔两小时内提供上门取件及派件服务。

2013年11月推出商家保证金保险 提供保险解决方案以减少卖家在天猫和淘宝支付的保证金。保费远低于保证金。

2014年7 月和2016年6月推出手机意外险及手机碎屏险,代理商有小米、乐尚等,均单保费 务或免费自行投递至指定处理中心。50.2 元,客户可选择现场维修、免费上门服务或免费自行投递至指定处理中心。

后相继推出极有家家装保险、无人机意外险、账户安全险及摩拜电商平台责任险,提供创新产品及增值解决方案。

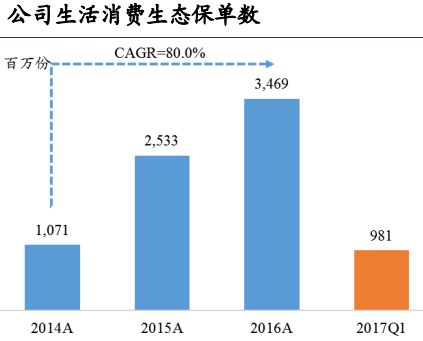

生活消费生态系统业务增长迅速。 生活消费生态总保费从 2014 财年的 7.3 亿元增加到了 2016 年的 16.2 亿元, 实现年复合增长率 48.8%, 2017 财年第一季度公司生活消费生态总保费 3.5 亿元。保单数从 2014 财年的 10.7 亿份增长到了 2016财年的 34.7 亿份,年复合增长率为 80.0%, 2017 财年第一季度该数字为 9.8 亿份。

3.2 消费金融生态

消费金融生态是指公司提供保险产品及解决方案,使资金提供方免受违约损害,并促进包括招财宝及小赢理财等在内的互联网融资平台上的消费者借贷及消费。众安亦满足包括中国电信及蘑菇街等在内的不具备消费金融能力的其他平台上的消费者融资需求。

2016年4月众安推出保贝计划,提供信用保证保险增强客户信誉以及向金融机构合作伙伴借入资金。已与 50 名消费金融服务提供商(如小赢理财和分期乐等)以及 20 名资金提供商订立协议。

2017年6月推出马上花,提供互联网线下消费融资服务,场景系统包括蘑菇街、寺库及春秋航空等。后续陆续推出速贷宝、花豹 等消费金融服务创新产品。

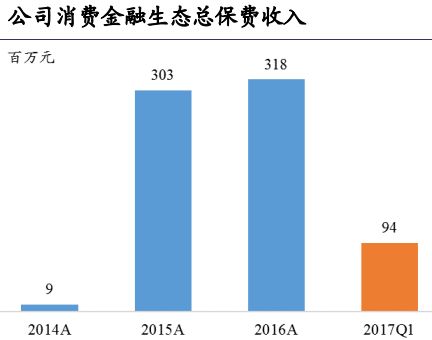

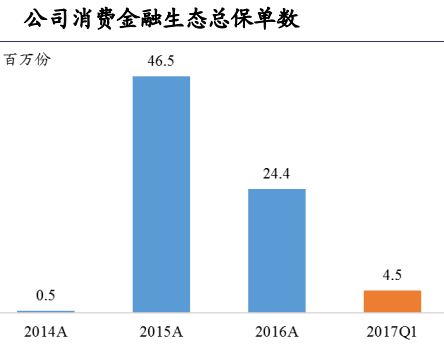

2015 和 2016 财年, 众安消费金融生态总保费分别为 3.0 亿元和 3.2 亿元, 但是众安总保单数从 2015 财年的 4.7 亿份下降到 2016 财年的 2.4 亿份。据此推算,众安2015 及 2016 财年件均保费分别为 6.52 元和 13.03 元, 而 2017 财年第一季度件均保费为 20.89 元, 较 2016 年末提升了 60.3%。

3.3 健康生态

健康生态是指众安针对客户产生医疗开支的风险,提供保险产品及解决方案,运用了较多的互联网技术。 众安亦提供增值服务,以提高个人健康意识,激励客户管理健康状况。 众安已与医院、研究机构医疗设备制造商(如奥姆龙)、互联网医疗平台(如微医)、互联网医疗论谈、医药公司及分销商建立伙伴关系。

2016 年8月推出尊享 e 生 个人健康险,提供医疗保障和医疗福利,客户介于 30-60 岁,年保费450 元/人;

2015年推出健康团险计划,客户为企业雇员,报销医疗保健支出,可电子理赔

2015 年8月推出步步保,基于互联网的健康管理计划,提供定制化的主要疾病健康保障。通过合作伙伴(如小米、乐动力及微信)检测追踪客户实际运动量动态调整保费, 月保费范围为 7.4-238.8 元,目标客户 18-55 岁。

2015 年11月推出糖小贝个人健康险,大数据智能医疗保险产品,年保费 996 元,针对有糖尿病的客户,通过腾爱· 糖大夫平台提供血糖仪跟踪客户血糖水平。

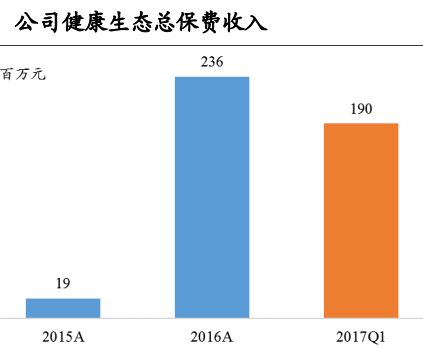

众安2016 财年健康生态总保费为 2.4 亿元,而 2017 财年第一季度总保费就达到1.9 亿元,总保单数量更是接近上半年全年规模,预计公司 2017 财年健康生态总保费将会出现跨越式提升。

3.4 汽车生态

汽车生态即众安就车辆损坏、人身伤亡及车辆失窃提供保险产品。自2015年起, 众安与平安保险(公司的股东及中国一家保险公司)联合推出保骉车险,该车险保费 2,500 元/辆,通常为期一年,2016 年 12 月 31 日公司仅拥有六个地区的许可证,而截至目前, 众安已取得在中国 18 个地区(覆盖大部分的中国车险市场)承保车险的许可证。

3.5 航旅生态

航旅生态即众安针对因旅行产生的各类风险,如旅行意外、航班延误及航班取消,提供保障。自 2015 年起, 众安与携程合作提供航班延误险。 众安自此扩展至与其他主要互联网旅游代理、航空公司及线下旅游代理合作。

从总保费收入来看,众安航旅生态保费收入从 2014 财年的 0.4 亿元增长到了 2016财年的 10.8 亿元,年复合增长率为 394%, 2017 财年第一季度众安航旅生态总保费为 3.3 亿元。从总保单数量来看, 2014-2016 财年的年复合增长率高达 355%,达到了 0.5 亿份, 2017 财年第一季度为 0.2 亿份。

3.6 合作平台分销

众安将保险产品嵌入到生态系统合作伙伴的平台中,向该等平台的用户出售保险,生态系统合作伙伴收取手续费及佣金或技术服务费因服务类型而异, 其中包括产品开发、账户保安管理、系统维护及升级,以及软件支持。 众安进入各个生态系统时会首先与其中领先的合作伙伴合作, 并逐步扩大产品种类,建立成熟的关系后,公司将结合经验将合作扩展至其他生态系统合作伙伴(包括该等较细、更专门或线下参与者)。

3.7 自有平台销售

众安现已开发覆盖多个平台的保险产品及解决方案,并通过自有渠道(如APP、PC网站、微信公众号)分销该等产品。

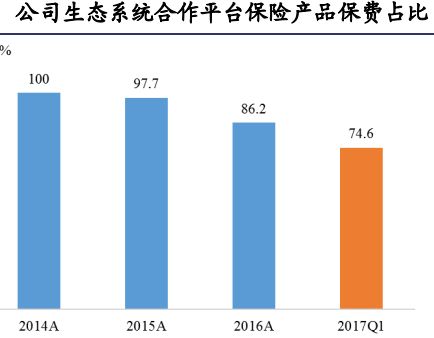

就各产品类别而言,众安依赖少数生态系统合作伙伴产生大部份的总保费,但这一情况逐渐减弱。 2014 年、 2015 年及 2016 年以及 2017 年第一季度,来自或通过生态系统合作伙伴平台售出的保险产品分别占同期总保费的 100.0%、 97.7%、86.2%及 74.6%,呈逐渐下降趋势。

4.财务数据

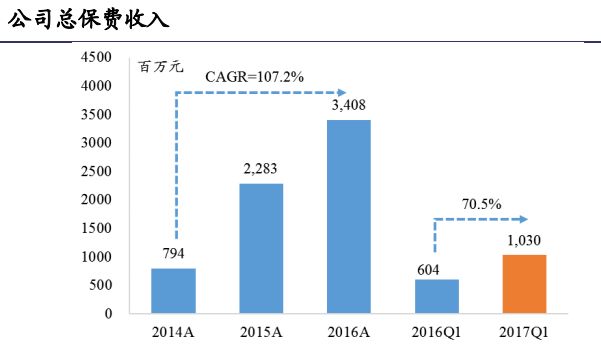

总保费收入从 2014 财年 7.94 亿元增长到 2016 财年 34.1 亿元,年复合增长率为107.2%, 2017 财年第一季度总保费收入为 10.3 亿元,同比增长 70.5%。

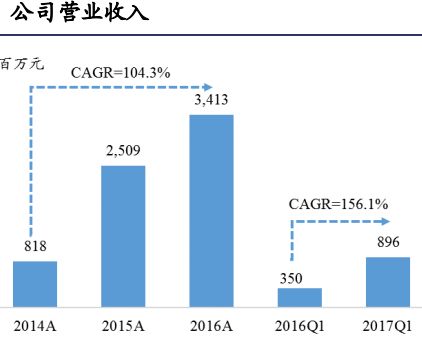

众安 2017 财年第一季度实现营业收入 8.96 亿元,同比增长 156.1%。 2016 财年,公司实现营业收入 34.1 亿元, 同比提升 36.0%。 2014-2016 财年, 公司实现营业收入年复合增长率为 104.3%, 增长迅速。

在归属股东净利润方面, 2017Q1, 由于众安健康险及意外险产品销售增长带来手续费及佣金费用同比提升 159.0%及由于规模扩张导致的行政开支同比提升 173.7%以及众安 IPO 带来的开支大幅提升,众安于 2017Q1 实现净亏损人民币 2.1 亿元,较 2016Q1 减少了 20.9%。

5.竞争对手分析

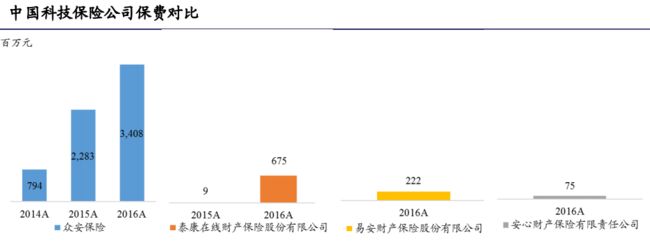

众安保险、泰康在线、易安财险和安心财险为 4 家纯互联网保险公司。 众安保险于 2013 年 10 月率先取得互联网保险执照,较其他三间公司任何一间早两年以上。按总保费计量, 2016 年众安于中国保险科技市场的市场份额为 0.9%, 按总保费计,众安保险亦为该四间公司中规模最大的市场参与者, 按2015 年中国互联网非车险财产及意外保险的总保费计,众安占有最大的市场份额,达到 44%。

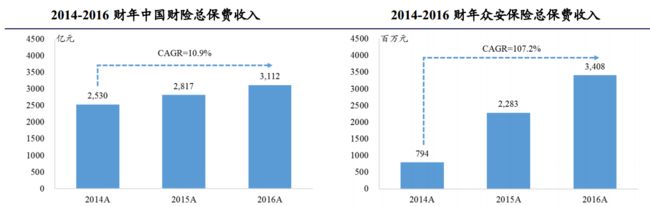

对比传统保险公司中国财险,众安保险保费收入规模较小但增长速度极快。 2016财年中国财险保费收入为 3,112 亿元, 2014-2016 年实现复合增长率为 10.9%。 而同时期众安保险的总保费收入年复合增长率为 107.2%, 增长迅速。作为一个后起之秀,众安还是很值得期待的。

6.金融科技第一股的一些思考

众安保险终归是一家设计和销售保险产品的公司,卖保险就必然面临着渠道难题,似乎互联网的方式能够很好的解决这个问题,众安的核心模式就是放弃了传统的线下渠道,单纯通过互联网渠道,销售与场景匹配的保险产品,希望通过场景设定开发,以生态系统为导向的创新型保险产品及解决方案。众安结合场景的保险创新是它最大的卖点,但是目前场景都是由第三方大平台提供的,比如淘宝购买时的退货险,可以说,没有这些合作场景方,就没有众安这些创新的产品,以及现在的用户规模、保单规模。这也说明了众安的软肋,那就是场景都要依托第三方,缺乏主动权。众安如果不能发展出自己的场景,摆脱爸爸们的束缚,那就很难有戏。

众安市值破千亿的背后,其实也是一个资本做局,资本用金融科技这个概念做了一个好局,讲了一个好故事,“科技+金融”的双面基因使众安保险具备了高估值的基础。众安也一直将自己定义为科技公司而非保险公司。相较于传统的保险公司,“互联网基因”和“以数据和技术立足”无疑是众安保险最大的差异性所在。

和传统保险产品追求“大而全”相比,众安的保险产品聚焦于碎片化场景,一方面可以和传统保险巨头形成差异性,避免正面战争,另一方面,聚集海量的用户数据,涉足的场景越多,众安获取的数据就越丰富全面,对用户的画像也就越精准。那么,后续众安即可通过大数据手段实现保险产品的差异化定价。以数据作为核心竞争力,这才是金融科技的魅力所在,也是众安能够给资本市场认可高估值故事的方式。

*注:文内数据源自众安招股说明书。

大城小胖,互联网金融高级产品经理,人人都是产品经理专栏作者,坚持从商业,人性,数据三维一体审视互联网。