转载:http://www.woshipm.com/pd/654045.html

阅读指数:5颗星

第三方支付似乎早已成为市场热词,当广大人民群众都知其然的时候,这里想从银行端的视角来梳理梳理支付、结算、清算三姐妹的关系,在屏蔽相关细节、抛弃学院派的严谨的同时,试图用推测来还原我们在摇一摇、扫一扫背后大概的故事。故事不够推理来凑的同时,有跑偏的地方,也请不吝指出~

上篇:支付究竟是啥?

近年来,风声水起的第三方支付早已通过各种优惠支付场景从旧时王谢的堂前燕,走入了菜场阿姨、的士大叔的百姓家,小作坊大弄堂,冷不丁就会贴有支持支付宝和微信支付的标签,来拥抱几乎没啥习惯再携带现金的80、90、00后们。支付似乎是大家生活中绕不开的一个专业词汇了,然而,除了特定场景下的扫一扫动作,你真的了解支付么?

让我们仅仅用逻辑来顺个藤,摸个瓜,推理下支付前后究竟发生了什么?

最容易想到的,当然是资金的变动咯。最简单的场景,小明在全家买了个饭团饱腹,简单起见,假设花了5米银子,用的呢,是马叔叔的支付宝。假设饭团立马顺利进了小明的肚子(先不考虑退货退款流程),那显然这钱呢,是从小明的银行账户,跑到了全家的账户。

作为交易的最终状态,这么说是没错,如果是现金交易一手交钱一手交货呢,这么着没有任何问题。然而小明没有现金,全家怎么做到收款呢,总不见得小明打个白条,让全家上银行提款吧,小明同意写,商家也不认呀~于是乎,我们有了下图无现金情况下更为熟知的版本~

小明刷了卡/扫码支付,全家据此打印收据,小明确认后走人。对小明来说,这图似乎圆满了。但是,从资金角度,无论是储值卡、银行卡、还是扫码支付,支付的端到端过程,才刚刚开始,即便单以支付论,也缺少了全家端的完整支付链。所以有了下图:

铺垫了这么久,支付还是支付,对小明来说,还真就是摇一摇、扫一扫、刷一刷,并通过手机短信、微信提醒感知到扣款的过程。对商户来说,也就是看到收据打印出来,确认资金到账的过程。冰山之下需要说的,还真不关支付什么事,而是所谓幕后的清算和结算。

中篇:结算究竟是啥?

结算是与支付联系更为紧密的环节,从人行有个专门的支付结算司就可见一斑。随着信息技术的发展和进化,支付和结算的概念似乎有所剥离,支付更为大众所熟知,或许不够严谨,简单理解,结算可以看作是以银行类的金融机构为主体视角,与公司、个人或者其他金融机构之间发生的专业化的后台结算行为。

以前述小明同学为例,在付款时,在他看来是支付,在他的开卡行来看是与小明之间发生的结算行为。对于全家来说,同理,收款行为从他们结算账户开户行的角度来看是明确的结算行为。而中间环节,还可能存在小明的开卡行、全家的开卡行、第三方支付机构的开户行、银联在各行对开账户的结算行为,为简化图例,将上述例子拆分成多种场景。

场景1:小明通过万通卡付款,假设万通卡的结算账户开在工商银行ICBC,全家的结算账户开立在中行。

则有下图(简便起见,假设这里没有资金到账的时间差):

这里需要关注的是,万通卡的发卡机构,他家的备付金账户与他自有的结算账户是完全不同的概念,其中存有的金额是千千万万客户用真金白银换得的储值卡余额,而非他的自有资金,是要分账户核算的。道理类似于我们在证券交易所的股票托管账户,跟证券公司的自营盘是要严格分开的,否则就老鼠仓了。另外,实际跨行转账方式有很多种,因交易金额、时效性条件的不同,分录也会有所不同,这里为方便理解,仅用最简单的示意性分录,下述场景同理。

场景2:小明通过招行信用卡刷卡支付,全家的结算账户依然在中行。

则有下图:

作为集万千银行宠爱于一身的银联,自出身起就自带联通各银行的平台化使命,鉴于银联既认识招行,又跟中行很熟,他通过自身在这两家行的账户,就完成了对小明和全家看来的到账工作。至于说会不会出现因为招行业务发展太好,导致最后银联清算款项在招行账上大肆增加,而在中行账上不断减少,乃至透支呢?实际情况是上图还少了最终大BOSS人行支付系统,剧透一下清算部分的内容,大致情况是银联通过人行支付系统在招行和中行间完成资金调拨,从而只要根据业务情况总体把控好头寸,是不会出现一边倒的余额的。

场景3:小明通过支付宝将默认的付款账户设为招行信用卡,全家的结算账户仍为中行。

则有下图:

是否感觉跟场景2的图例非常类似?近几年在人行监管政策不断逐步放开的大背景下,随着支付宝、财富通等依托强大的电商、社交平台优势和资金沉淀,成为了商业银行眼中的香馍馍,促成了如图以支付宝为例的多银行快捷结算通道。明修栈道、暗度陈仓式的绕开了银联,而跨行间的账户管理,则可完全借势于人行的跨行支付体系。而与银联不同的是,在电商业务背景下,在收到客户打款与商户收款存在合理的确认时间差的情况下,巨大资金沉淀产生的价值几乎是商业模式式的标杆性胜利。而在银行们拥抱支付宝们的同时,在银行对账单里,却看不到大数据时代最需要知晓的客户购买内容,是否下一个被修了栈道的是当下大而不倒的银行们?

无论是如上哪个场景,看到的都是在市场化竞争时代叠加互联网影响下,银行支付结算垄断地位的不断降低,商业的本质没变,但完成的工具和设计理念发生了巨大的变化,幕后与台前,思考和行动从来没有像现在这么重要过。

下篇:清算究竟是啥?

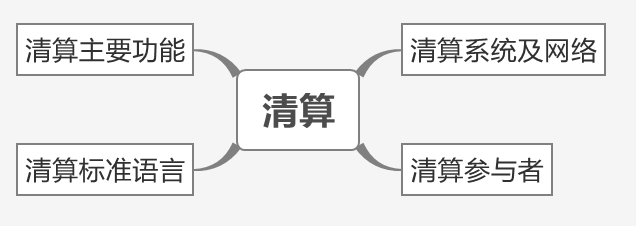

说到清算,应该算是三姐妹中,离市场最远,而离银行的基础设施最近的一个。说白了,就是一系列的脏活累活打包干,来确保最终客户端的支付结果的正确性。

银行作为资金的中介,最大的资产在于信用,最大的责任在于保障客户资金的安全性,最大的文化在于面对真金白银时的严谨态度。放在清算环节,那就是一系列的体制机制,来保障账务处理的正确性,能够应对各类异常情况,有条不紊的处理。所以在支付、结算端看来结果是金额变动的正确,在清算端是一系列的结算前、结算中、结算后处理及监控。只有说到清算,才会需要理解支付系统的基础设施的关键维度。抛开学院派的严谨,大致可以做如下画风清奇的理解:

其中清算系统及网络是清算星球,清算参与者是广大人民群众,清算标准语言是清算星球的官方语言,清算主要功能是清算政府的职能架构,幕后大BOSS是各国金融体系的大命脉-政府和央行。

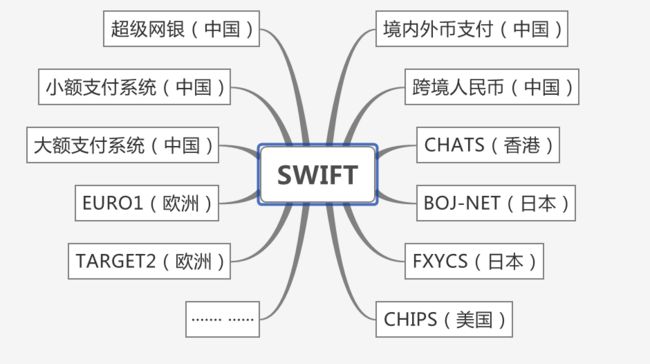

先来看看清算系统及网络,抛开人行支付体系本身的层级和清结算关系,以全球化视角来看,支付清算系统的朋友圈大概是下图这样的:

这里有意忽略了支付系统之间的架构层级关系,各大大小小的金融机构,可以看作是分布在网络中的一个个土著居民。居民的账户之间要通信,总能通过常识来寻找最短的清算路径。如果是两家行都在中国且用的是人民币,则不会逃出大额支付、小额支付、超级网银的范畴。如果一家欧洲行和一家中国行在没有互相账户关系的情况下,则有可能在清算路径上既跨越某个欧洲的清算系统,踏过SWIFT网络,不远万里找到中国的收款对象。

清算星球是一个关系社会,是否混得如鱼得水取决于土著居民们的朋友圈厚度。有些居民含着金钥匙出身,自有一群寒门投递投名状,有些则凭借着清算政府的支持成为拥有特权的买办阶层。以境内外币支付小政府为例,示意图如下:

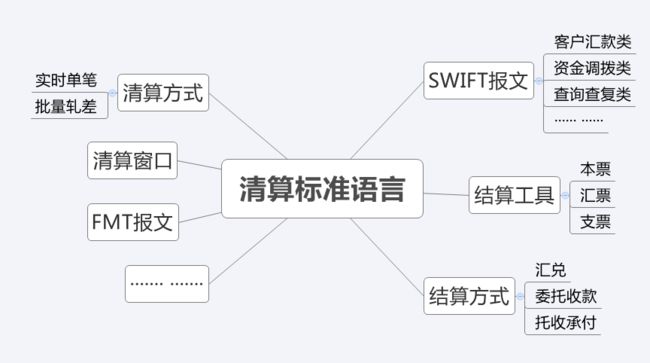

如果要办好事,首先要建立在对清算星球法制体系的熟悉和掌握上,这就对应了标准化的清算语言体系,报文规范、结算工作、结算方式,给进入清算星球建立了较高的准入门槛。

将清算标准语言用于清算星球的日常运作,就是清算职能的分布,虽然各大清算政府提供差异化的政策规章,宏观上看,还是整一个英雄所见略同,跳不出如来的五指山。

说回到上文结算场景中,银联或者支付宝,其在不同银行的账户,如果需要完成资金的调拨,真实对应的就是清算部分讲了这么长的故事。两家银行间大致要通过报文的发送,回执的接收,N*报文的接收+发送环节(N=报文经历的清算环节,假设A、B、C、D行,A和B是大行互相认识,C结拜了A,D结拜了B,那么C和D之间的转账,可能需要通过C-》A-》B-》D的过程) ,最终收款行的报文接收,支付处理。银行清算链条间小伙伴们的对账。如有差错和疑问,还要做好撤销、冲正、支付、退汇、查询查复(信息查询与确认)的操作。

鉴于清算涉及到账务处理的正确性,资金头寸的有效管理,从流程角度,往往每个部门职责都需要三个小伙伴,经办、复核和授权职责分离地有效完成。所以小小一个支付,银行扮演了幕后英雄的角色。

清算还是比较复杂的,这里只是浮光掠影地捋了捋大概的脉络,具体等回头有时间,可以慢慢整理一些专题出来专门讲讲。

小结

第三方支付也好,互联网也好,最可怕的在于银行对于信用信息、交易数据的垄断环境已经不复存在,技术某种意义上扮演了颠覆和融合的角色,于是,我们看到了很多原来银行才有的内部信息外化为了客户体验更好的支付宝账单、京东账单,支付的时效性、清算的时效性在市场化环境下,变更越来越清晰透明,客户对于服务体验的要求越来越高。互联网大佬们建立的互联网银行更是把这种山雨欲来风满楼推向了某种极致,银行积累几十年的流程和经验或许需要思考以一种更高效的方式,才能在新时代,找到未来发展的新契机。