每周学财报,学投资,这周的学习内容是——海康威视。

先看股价的走势图,今年以来看起来并不好看,让人觉得是不是海康已经撑不住了,表面上看,海康确实面临着内忧外患,一方面业绩增长遇到瓶颈,一方面还遇到山姆国的大棒!

我们来看看内在的,海康到底表现怎样?

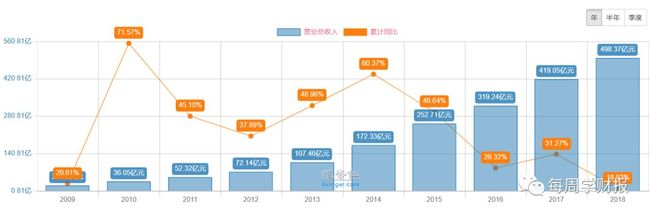

营业收入及增速

营业收入的增速折算成平均增速,大概是每年40%的增速。

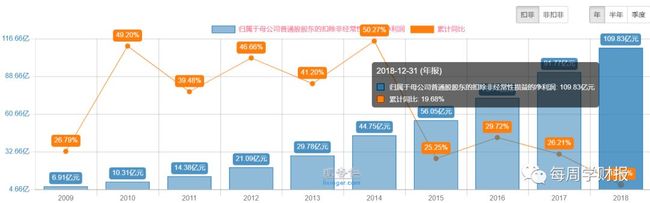

归属于母公司普通股股东的扣除非经常性损益的净利润及增速

净利润的增速折算成平均数,大概是每年34%的增速。

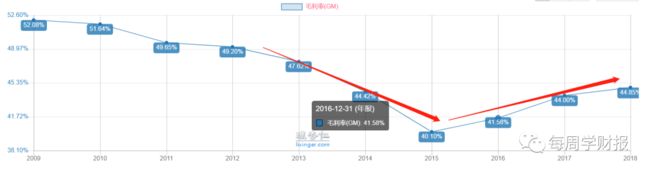

净资产收益率(ROE)

净资产收益率,连续10年都是20%以上,其中大部分情况都是30%以上,10年的平均值大概是33%。我们知道巴菲特老爷子最看重的指标就是ROE,并且他的指标里,这个值大于15%就可以作为选股标的,所以在一定程度上,我们看这一个指标就可以判定海康威视是有多么的优秀!

净利润率

净利润率目前基本已经稳定,在22-23%左右,在制造业待过的童鞋应该就知道,其实制造业的利润是不高的,一般30%的毛利率就算及格了,海康威视直接逆天了,净利率就达到了20%以上。

毛利率

毛利率和净利率的变化趋势基本一致。

三项费用率

三项费用率在趋势上大体和毛利率的趋势是一致的,但是2017年和2018年看起来会变化的更快一些,说明市场的担心也有一定的道理,费用上升的幅度比毛利更快,投入到市场的钱没有带动收入(18%的增速)更快的增长,费用的上升确实也主要是销售费用的上升,如下图:

销售费用率

总结一下,无疑从上述的指标来看,海康威视是很优秀的一家企业,同时我们注意到海康威视的业绩增长放缓了,这是一个值得探讨的问题,我们下文再说。

海康威视在2019年一季度净利润出现同比下滑的情况,这是连续10年净利润连续增长后出现净利润出现下滑的情况。

所以,股价也Price-in了!!!

我们转回来去看看海康威视的报表,资产负债表那一部分!

海康威视其实第一眼看过去,感觉也有“存贷双高”的情况,货币资金的情况是200多亿。

借款的情况,也看一下,有好多个项目,且金额也不小,看起来确实是“存贷双高”。

先验证下是否是存贷双高,根据半年度报表,海康威视2019年6月30日披露的财务费用中“利息收入”是3亿,货币资金的金额(218.5+265.6)/2=242.05亿

利率=3/242.05*2*100%=2.48%

从上面的数据来看,货币资金的金额是真实的,你也知道的,现在支付宝里的利息也就不到3个点。

那我们来看下这些负债是为什么这么大!

有息负债主要是这么几个项目,我们可以看到,海康威视差不多需要个30-50亿左右的资金(自有资金以外)用于日常资金的周转。即短期借款项目。

其余的长期借款,我们辩证的来看,因为“一年内到期的非流动负债”减少了30亿左右,所以为了维持日常30-50亿左右的流动资金,海康威视的“长期借款”增加了40亿。

打个比方,我账上有100万,平常差不多有30万可以维持日常开支,但是突然要还一笔110万的债,所以为了公司继续发展,我又向银行借了40万的长期借款。

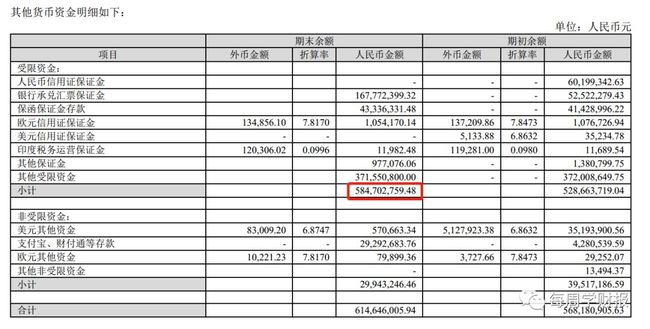

受限的货币资金,差不多是5个亿,相对于200多亿的银行存款,也还好!

如果实在是不放心,我们可以再看一下“有息负债率”,对于海康威视来说,这个指标也不高,所以资金流方面基本不用太担心!

从产业链上下游角度来看,海康威视的营业周期差不多是0.55年,所以是存在下游客户押款的情况的,但这和他的商业模式也是符合的,毕竟摄像头的客户很多都是公安等国家机构,这些国企单位,不押款才奇怪!

同时,在和第二名大华股份比较的时候,你就会发现,海康威视的情况比大华股份好多了,而且近10年的情况都是这样,从侧面验证押款这种情况是行业中都会存在的!

基本面情况上,海康威视表现的较为优秀,现在我们先回到第一个问题,为什么在一季度出现了业绩下滑?

4 月 19 日,海康威视发布了 2018 年年报和 2019 年一季报。2019 年一季度实现营收99.42 亿元,同比增长 6.17%;一季度营业利润 18.4 亿元,同比增长-14.1%,远低于之前预期。归母净利润 15.36 亿元,同比下滑 15.41%

在对2019 年的一季报和 2018 年的一季报利润表进行对比后,主要差异是管理费用(含研发费用)比上年多了 4 亿左右、销售费用多了 2个多亿,但其他指标基本没变化 。

所以,其实这一个季度的业绩变化,并不需要特别的担心,一方面海康威视加大了研发的力度,一方面增加了人员和新产品的推广。

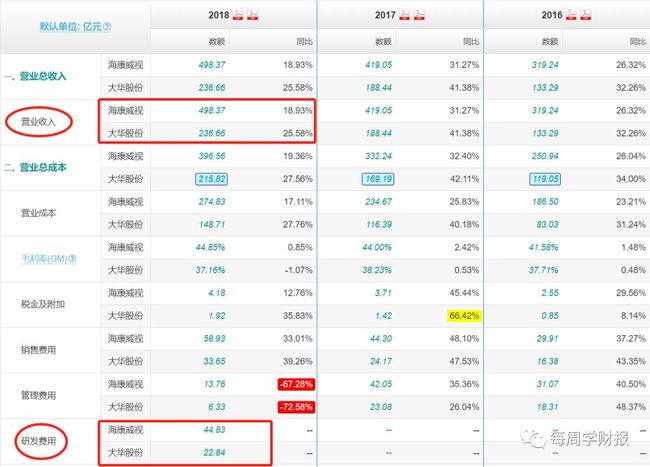

在研发费用上,大华股份差不多也只有海康威视的一半,所以收入规模上,表现出来也只有海康威视的一般左右,看到这里有一种强者恒强的既视感!

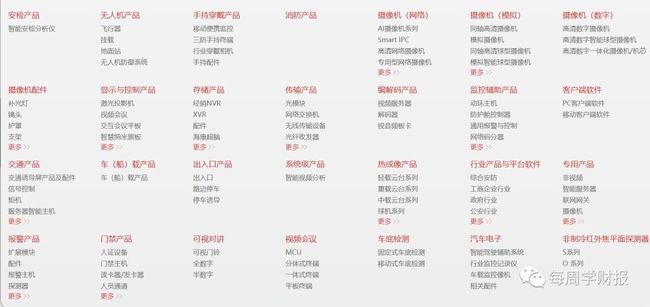

说道海康威视,我们一般想到的是它是一个做摄像头的公司,我们打开海康威视的官网,你会发现它的产品早已不仅仅是摄像头这么简单,已经涵盖了无人机、智能家居和汽车电子等各类产品,这或许就是海康未来增长的发动机!

海康威视在年报中提到的“物信融合”平台,这个平台构建的是AI下的智能安防平台。

在云平台下,对应的硬件产品市场空间已经非常可观,并且在“硬件+软件”两种服务的思路下,业绩的提升还有很大的想象空间。

我们再看看还有哪些大佬看好它,前10大股东中,不乏国家队的身影!

对于机构来说,也是扎堆般的存在,这可以作为参考,不要太当真,当初康美药业也有200多家机构扎堆持有呢?但是康美出事后,机构已经陆续退了,所以机构持有在一定程度上可以作为一个指标。

最后看看估值!

在PE-TTM下,目前还是略微的高估,可以再等等在24倍以下市盈率考虑建仓。

PEG指标下,估值是刚好合理的阶段。

前期低点是23元,我个人认为保守起见,可以以这个价作为建仓的依据!

好了,那本周的学习就到这里了,感谢您的阅读!