技术硬件是青桐资本重点关注的领域之一。今年,青桐资本曾先后帮助固态激光雷达公司「北醒」、智能物流机器人公司「蓝胖子」等项目完成融资。

5月16日,青桐资本邀请硬件领域投资大咖远瞻资本创始合伙人、总裁李喆分享了他的硬件投资逻辑。李喆拥有近20年投资经验,主要投资项目包括:DJI大疆创新、禾赛科技、奥松机器人、iHear、钧嵌科技、海拍客、12Twenty、火辣健身等等。

以下为李喆在“青桐大咖说”第18期上的分享内容:

我和伙伴胡明烈创建远瞻资本的宗旨就是,投资中国甚至是世界上最优秀的技术型公司和创业者,并将其技术或产品推广面向全世界。为改变人们的生活,甚至是内心精神面貌做出贡献。

早期投资既难又充满魅力

作为DJI大疆创新等明星项目的早期投资人,我们从这个案例上体会到了初创企业的真正魅力。早期投资投对了回报率是巨大的,但早期又是最不好投的一个阶段,越早期越难。

后期的投资大抵相同,PE的打法都一样,目标是为了上市。早期的投资却各有各的跑道,各有各的打法。那么多人从事早期投资说明这个阶段还是很有魅力的。

不同机构不同的LP,都会有不同的方法策略,每个人的出发点、能承受的风险值、预期值等都是不一样的。在做任何投资决策前一定不能脱离这些前提假设,不能离开自己的坐标原点。明白自己的原点在哪里后,在这个坐标系下探讨能承担的风险和愿意接受的收益水平,才能推导出自己的策略和方案。

远瞻资本的投资打法大致分为以下4点,这也是我总结的早期硬件领域投资建议:

1.投资于硬件领域最懂用户的产品经理。换言之,他是从用户的角度反过来看生产领域,就是从demand的角度看supplyment。

2.投资于技术产品化的临界点。硬件是一个长时期开发的过程,它需要很长时间,最重要的是时间点要选准。

3.投资于颠覆性的产品(性价比的10x提升)。性价比的10倍提升,不是性能的10倍提升,就是价格的10下降,两者必居其一。只有这样才能在变化中的世界里找到最适合自己的方向,而且保持尽量长的领先时期。

4.投资于创业者的企业家特质。

投资于硬件领域最懂用户的产品经理

现在有一种说法叫“产品经理改变世界”。风险投资投的是企业产品,投的不是技术本身。毋庸置疑技术很重要,但事实上产品的市场、整个企业的组织管理和运营更为重要。真正好的就是改变世界的那些产品,比如苹果的乔布斯、小米的雷军等,他们都是最好的产品经理,知道用户的需求是什么。

所以,投资就是要找到那个最好的产品经理。什么样的产品经理才是“最好”的:1.有科学家的特性,在技术上特别执着。2.有商人的特性,重承诺重规则、抓得住转瞬即逝的时机。最好的产品经理就是要有这两种属性的有机平衡。

而作为早期投资人,最重要的就是要抓到那个可能能成为一匹大白马的大黑马。要抓住项目的本源,除了理解技术,也要理解消费。

早期投资专注性是很重要的。有机构专注于文娱,有机构专注于消费,有机构专注于智能硬件,他们在专注领域投到好项目的可能性就会比其他不专注该领域的机构高很多。这就是不同的跑道和不同的专业带来的天然壁垒和给不同机构留下的机会。

投资于技术产品化的临界点

真正的智能硬件并没有那么好做,因为项目周期比较长,单个技术从实验室萌发到产品化,再到量产最后成为爆款,难度非常高。两年前,智能硬件火爆了一段时期,但最后真正成为爆款的,也就只有大疆、小米的几款产品等。

相应的,硬件的投资也并不容易,要难于互联网投资和消费品的投资。冒然地去投消费级的智能产品,大部分结局得很难看。在产品开发前,人们会有期待,一旦产品出来后,期待会瞬间掉下来,因为实际往往不如预想得那么好。也就是说,产品未开发前,人们对其估值会很高,但量产之后,单件成本、毛利、销售额基本也就固定了。

但是硬件投资也并非都是坑,它虽然验证时间比较长,但后劲比较足,关键是要抓住它的本质。所以一定要了解项目究竟解决了何种需求,是否有持续的量,以及是否完成了从技术到产品的转化过程。

市面上的项目,很多虽然技术先进,但其实还没有走到技术产品化的阶段。是否能量产,量产的优良率多高,成本是否能控制,这是远瞻主要的判断依据。

在这个智能硬件这个细分跑道里,一夜过去世界会发生天翻地覆的变化。比如大疆,2007年成立,2009年推出各式小产品来打专业级市场,2011年专业级产品算比较成熟了,但消费级产品还没有推出。远瞻是2012年投资的大疆,但专业机构认识大疆是在2014年以后,全民认识大疆是2016年以后。如果从2009年开始算,已经九年过去了。

所以,大家要耐得住寂寞。早期硬件投资是一个苦差事,如果能成功前景会很好,但前提是不能急功近利,要深抓产品的本质。

投资于颠覆性的产品

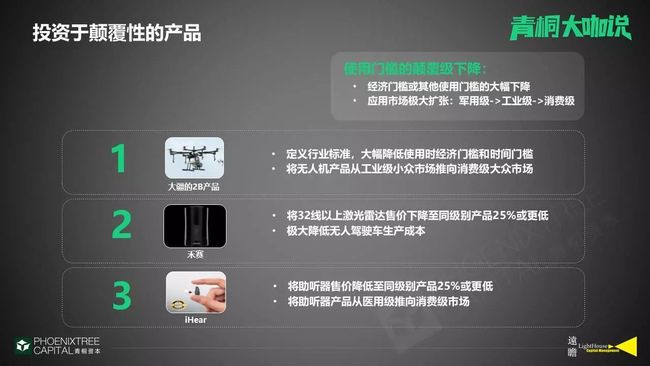

在投资颠覆性产品的时间点来临之际,要判断这个产品在性能上是否有足够的颠覆。其实就是性价比,一个是“性”,一个是“价”。要么就是“性”方面产品参数10倍以上的提升,用户体验10倍以上的提高;要么就是“价”方面,成本比利润低很多,至少要低一个数量级。如果真正的成本是原来的1/10,销售报价时可以采取商业策略,紧盯对标产品的70%的售价。

我举几个例子来说:

1.大疆创新。它的To C产品一定要保持领先竞争对手2代以上。投资大疆时我们做过其竞对产品比较,同样的产品,大疆稳定性、性能指标相对都要好很多。

2.Onewheel,美国硅谷的一个平衡滑板项目。一个做硬件的企业能不断盈利、年销售额突破好几千万美元,并且现在正在谈一个上市公司的并购,是非常不容易的。远瞻当初投资它的核心原因还是体验,因为它比其他滑板类的平衡车体验要好很多,使用门槛也降低了很多。

3.钧嵌传感器。这个产品是我们中国人做出来的,技术和原理是全球首创。对标日本最先进的传感器,它的性能提高了10倍;另外,它又消除了在安装过程中的很多成本。我们觉得它未来一定会成为一个颠覆性的产品。

4.禾赛科技,它把激光雷达的成本降得很低。现在算是世界第二级的产品,已经广泛地运用到外国量产的无人车上了。

5.iHear助听器。传统的助听器不但有烦琐的适配过程,价格也是1700美金起,贵的甚至高达3000美金。同样是专业级助听器,iHear的产品价格只有300多美金,算上耗材,一年也不过500美金。

投资于创业者的企业家特质

在早期,没有销售没有利润,没有市场验证,甚至产品都不完善的情况下,怎么判断项目呢?大家都说要看人,我看人的要素就是是否具备企业家特质,其中最重要的部分是vision。

一个企业家最重要的特质是能居高临下,站得高看得远,在别人和市场都很迷茫的时候,已经清晰看到了未来的前景。比如2016年,大家都在唱衰小米的时候,雷军其实已经在布局小米的生态链。现在我们恍然大悟,原来雷总还是高瞻远瞩的,只是当时没有人看得懂。

投资于创新曲线的第二峰

远瞻总体的投资逻辑,就是从消费端出发,反推生产端。首先有数据,就有了嗅觉,就有了需求有了趋势。结合技术产品化、时间点的判断,来发掘出贴近消费端的硬件项目。

我们的打法可能并不是唯一正确的打法,无论是投资硬件、软件,还是投资互联网,都有很多种打法。

最后分享个小技巧,投资于创新曲线的第二峰。投哪些热点,其实社会都已经告诉我们了:2014年是手游,2015年是O2O,2016年是智能硬件,2017年是VR/AR,2018年是区块链。

热潮永远会有,但热潮过去之后是一个大泡沫。泡沫里总会剩下一点渣子,在渣子里面寻宝也是一件很有趣的事情。喧嚣过后,总会剩下一些实在的东西。在这种环境下,进去寻找那些还能生存的企业,我觉得这也是一种打法。

「青桐资本」

成立于2014年3月,是由业内资深投行人士和成功创业家共同发起组建的新经济投行(FA),重点服务大消费、教育、企业服务、技术硬件、金融、文娱体育社交、医疗健康、物流、汽车交通等9大行业融资。

截至目前,青桐资本已经成功帮助鲜丰水果、百世快递、格瓦拉、粒子狂热、小码王、神州鹰、上线了、骞云科技、北醒、亮风台、聚土网、知因智慧、南燕保险、裕策生物等上百家企业完成融资。

未来,青桐资本将持续助力新兴企业对接资本市场,提供高效的股权融资、企业并购、投资顾问等全方位金融服务。