第081讲 米奇老鼠的阴谋诡计

年金的概念

持续多期的收入称为“年金”。

今年我赚一块钱,明天我赚一块钱,后年我赚一块钱,每一期都赚一块钱,这些收入加起来就称之为“年金”。

一份年金就是多期的收入,它的现值,跟两个因素有关:

- 期数

- 贴现率

永续年金

如果一份年金的期限不是有限的,而是永久的,那叫“永续年金”。

永续年金的收入无限,但价值有限,它是个极限值,可以用简单的数学公式计算,等于一期的年金金额除以贴现率,刚好就等于这份永续年金的现值。

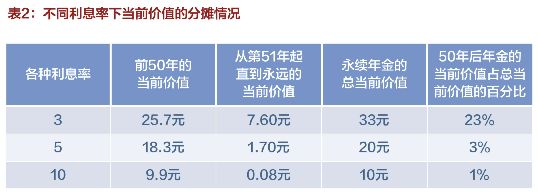

年金价值在时间维度上的分布

离今天越近的收入,占比越高;离今天越远的收入,占比越低。如果贴现率上升,这种情况会加剧。当贴现率上升到10%以后,第51年以后的收入根本微不足道。

这个规律非常重要。我们国家的土地使用权是30年、50年、70年,而香港和西方很多国家,土地使用权有时会是999年,但是从年金价值的分布规律来观察,这中间的差别并不大。

经济学家联名反对延长米老鼠的版权期限

这件事背后的理论依据就是年金在时间维度上分摊的规律。

课后思考

一方面我们今天的社会有很强的知识产权保护的机制,有专利和版权的诉讼、维权等等。但同时,我们也有另外一块很大的领域,是人们愿意把知识拿出来免费共享的,比如很多免费的开源软件。

如果我们没有了知识产权的保护,人类会变得更好还是变得更糟?为什么?

没有知识产权保护,人类会变得更糟。

就拿咱们这个专栏来说,如果不受知识产权保护,七点钟发布的新内容,几分钟之后就随处可见,那也就不会有多少人为了这几分钟的优势去付费。

但是,创作一期高质量的节目内容,需要大量的辛苦劳动和长期的知识积累,这些付出得不到物质上的回报,难以为继,咱们这个专栏也就不会有了。

没有了这个受到知识产权保护的专栏,我们哪还有机会在这里思考知识产权是不是该保护的问题?

失去了思考的机会,当然更糟了。

第082讲 买债券后回报率上升就是亏钱

从投资者的角度看,债券是一种可以定期获得利息,到了到期日还嫩获取本金的证书。

从债券发行人的角度看,它是一种期票,是一种对未来的承诺。

利息率决定债券面值

要牢牢记住一点,举债人答应的是一个期值,是一个为未来的金额,然后他根据指明的利息率,来算出这份债券今天的价值。

这个利息率是期货跟现货之间进行折算的一个比率,利息率越高,一份固定值的现值就越低。因为利息率越高意味着人们对未来看的越轻、越没有耐心,必须得到更高的回报,人们才愿意推迟消费。所以,利息率越高,未来的一份固定金额的期货在今天看来,它的现值就越低。

市场利率越高债券越不值钱

当你购买了一份债券以后,市场的利息率发生了变化,你买的这份债券,到底是赚了还是亏了呢?

利率降低时,赚了。

利率升高时,亏了。

这个问题的答案违反直觉,因为债券的价值取决于未来的收益,它是预期的未来收入流的和。而我们看着手里的债券,会误以为这和储蓄一样,误以为这是“本金固定,利率越高,收益越大”,但其实债券的账面价值并不是其实际的现值,它的现值是以后那些收入流的和,而债券的未来的每期收益的和是确定的金额,所以其账面价值是确定的,变化的是实际现值,就是人们愿意花多少钱来购买这个确定的账面价值,推演到极致,如果利息率是1:1,十年后的100元等于现在的100元,债券的实际价值当然很高,而如果利息率是1:100,十年后的100元仅仅等于现在的1元,十年后100元,在我看来就没那么值钱了。

这就是从利息理论的角度出发,我们对债券所必须掌握的最基础的知识。

政府举债与李嘉图等价理论

李嘉图等价理论认为,政府举债没问题,我们只是自己欠自己的。政府从我们身上借钱,将来又向我们自己征税,又还给自己。

但反对李嘉图等价理论的经济学者则认为,今天借钱的人和今天用钱的人,不是同一个人;到明天、下一代要还钱的时候,被迫纳税的人是一批人;收钱的又是另外一批人。这四种人都不是同一个人,没有人会觉得这是一样的事情。

从加总的意义上说,李嘉图等价理论可能说得通,但是从每一个人的感受来说是不一样的。

课后思考

假设我们有两个社会:一个社会是每个人的手,都放在自己的口袋里面花钱;另外一个社会,是每个人的手,都放在别人的口袋里面花钱。这两个社会发展下去会有什么不同?你认为哪个好?为什么?

前一个社会是每个人自己没有口袋吗?不然我应该把别人的口袋掏空,放进自己的口袋里才对。既然不能放进自己的口袋,那我的不耐就无穷大,有多少花多少,我不会储蓄,不会去平衡消费,因为我看不到未来的收入流。

后一个社会更合理,我挣了钱放进自己的口袋,我会平衡现在和未来的消费。

第083讲 未雨绸缪:储蓄还是买保险

人的三种风险偏好

一个叫风险厌恶、一个叫风险偏好,还有一个叫风险中性。

我厌恶风险,偏爱买保险,车险、寿险、家财险、银行账户安全险,我都买,因为我觉得有必要 增加安全空间。

之前我一直有个很深的误解,觉得自己不敢冒险,实在让人抬不起头的缺点,并为此感到很自卑,同时也感到无可奈何,因为对于搞不懂的事情,我就是不敢去赌,也常为此被人诟病。直到通过最近的学习,我才明白,“风险厌恶”是很大的优点,我的问题根本不是“胆子小”,而是没有努力去把事情“搞懂”,卧槽,我自卑了这么多年,全搞反球了。

储蓄和保险的本质区别

储蓄的未来不确定,是变动的、带有风险的。

保险的未来是确定的,无论将来如何,我都想保持现在的生活水平,不要风险,要的是那种“收入一样”的感觉。

保险服务的三个前提条件

- 概率性:要保的事情一定要有概率,不能是确定的(已经确定生了病,就不能投保了)。

- 不相关性:每一个投保人所具有的风险概率是互不相关的,(全局性的涉及所有人的风险,就不能投保,如地震)

- 独立性:每一个概率事件都是独立于投保人意愿的,投保人不能自己控制风险发生的概率(考试不及格不能保)。

课后思考

商业保险公司,他们的功能究竟是能够减少社会上总的风险,还是不能够减少社会总的风险,而仅仅能够重新分摊社会上既有的风险?

我觉得能够减少总风险,因为不好的事情一旦发生,如果不能及时补救,有可能朝着更坏的方向继续发展。

第084讲 保险的运作原理

细分(Segregation)

精算师对概率统计有专门的研究,保险公司需要他们来仔细不同因素造成的风险,把复杂的人群进行比较准确的细分。人群分得越细,每个小组里面的成员,被搭顺风车的机会就越少,他们交的保费就越低,这份保险的吸引力就越高。

细分是一种符合保险运作原理的歧视。

加总(Aggregation)

根据大数定律,同样风险的人越多,他们之间产生风险的数学期望越准确,离差就越小。所以,保险公司要设法增加每一个细分组成员的人数。

课后思考

既然买保险是一种个人的选择,是一种买卖商品的行为,为什么有些国家,比如美国,它们要强迫所有的人都买保险呢?理由是什么呢?

- 反脆弱:人的生命和财产非常脆弱,购买保险能够改变其“脆弱”的性质,大大增加个人或家庭对抗风险的能力,从而降低整个社会的风险。

- 大数定律:投保的人数足够多的时候,发生风险的概率越趋近于平均值,这使得社会总体风险更为可控。

问答 怎样花钱效率更高?

“七二法则”的运用

利息理论里有个小窍门,叫做“七二法则”,可以计算固定的年利率下面,一份本金要隔多久才能翻倍。

比如,年利率是10%,72÷10=7.2,7年这份本金就能翻倍。

不能脱离时间点讨论年金现值

有同学对永续年金的计算提出了疑问:

课程里面之所以得出年金在后50年收益占比很低的结论,是基于年金每年都相同的这个前提的。但是,年金真的是每年都相同吗?对一个专利来说,也许今年不太值钱,但是到第二年、第三年反而就更值钱了。如果随着时间的推移,年金的数量一直在增长,那么一份年金的现值当中,未来的占比肯定就比较大。

但我们不能站在未来看未来,更不能站在现在看过去,我们只能站在现在看未来。

我们不能脱离时间点来讨论问题,在一个时间点上做出的决策,在另外一个时间点上来看,评估就完全不一样了。

同样的道理,一个人在不同的场合,也有不同的风险偏好。

一个买保险的人,也可以同时买彩票。

知识产权保护强度应视情况斟酌

经济界对知识产权保护有过长期的争论。

萨缪尔森认为,公用品是一个人用不影响别人用的东西,不应该收费,它的生产应该由政府统一提供,知识就是一种典型的公用品,这和他对灯塔的看法是一致的。

知识产权保护的问题非常复杂,不同的情况,要予以不同强度的知识产权保护。

“一人做事一人当”的社会制度最有效率

弗里德曼说过:

花自己的钱办自己的事最为经济;花自己的钱给别人办事最有效率;花别人的钱给自己办事最为浪费;花别人的钱为别人办事最不负责任。

我们评估一个社会制度的设计是不是有效的时候,有一个很重要的标准,就是看这当中每一个人的行为,到底有多大程度由他自己来负责。

一人做事一人当,而不是一人做事别人当,别人做事自己当。

用经济学的术语来说,就是要尽量减少一个人的行为或者言论的外部性。

保险公式的重要作用是分摊风险

有了保险公司提供的保险,人们的行为多少会做出改变,这时候总的风险是增加了,还是减少了,不容易做出判断,因为有些风险减少了,而另外一些风险有增加了。

保险公司只保那些独立的事件、人对它们不能产生能动性的事件,但这本身也是相对的。

人到底会不会生病,这看上去像是一个客观的现象,不以人的意志为转移的现象。

但是,人真的就不能控制自己生病的几率吗?在一个提供全额医疗保障的国家里,和一个医疗费全得由自己支付的国家里,人们爱护身体,不暴饮暴食,不酗酒,经常锻炼的积极性会是一样的吗?

保险公司更重要的作用是分摊风险。

人们为什么愿意接受被摊派的风险呢?最重要的原因,是人们对风险的评估不一样。有人厌恶风险,有人喜好风险,这使得本来就存在的风险经过分摊以后,人们普遍的幸福感提高了。

战俘营里面,面包、牛奶、香烟的总量即使没有发生变化,但经过重新分配,所有人的幸福都得到了提高。

政府强制购买保险的理由

政府不可能见死不救,但它承担不了那么沉重的经济负担,所以才事前逼着大家先买保险。

周五辩论

我们发现,现在大多数的民主国家,他们的政府都承担着巨额的债务,每年的财政都有巨大的赤字。他们都是一些入不敷出的政府。我们就来讨论一下,这到底是好事还是坏事。

正方认为,政府欠债是为了更好地解决当前的经济问题,也是为了更好地谋求未来的发展。欠债本身不是问题,只要将来能还就行了。

反方认为,政府不应该欠债,政府应该量入为出。政府巨额的欠债是现在的人对将来的人的剥夺,将来的人还没有出现,还没有参与投票,我们现在的人,就把债务推到他们身上是不公平的。

我选正方。

借来的钱,要用在哪里,用来干什么,可能是更重要的问题,如果使用得当,经济得以更快发展,借来的钱产生了更多的钱,给将来的人带来就不是负担,而是更多的钱,这相当于上一代为下一代的投资。

预习 全民医保有何漏洞

利息理论大道至简,其应用却变化多端。

下周我们继续讨论医疗保险制度和期货市场现象。我们说过,生命有限和未来莫测,是人类社会面临的最基本约束之一,而大量的经济制度和安排,就是针对这一约束应运而生的。在设计和运行这些制度安排的过程中,人们能否遵循经济规律,是这些制度安排成败的关键。

我们在下周,将专门讨论那些其实不是保险的保险,那些不把商品当做商品来对待的做法,以及一种貌似赌博的经济活动——期货交易——的实际作用。

有人认为“一个国家全年的医疗开支只不过是X元,这笔开支国家完全可以全额承担下来,实现全民免费医疗制度。”从经济学的角度看,这种观点有何重大漏洞。

期货买卖会产生巨额的盈亏。这种巨额盈亏,迫使人们尽最大的努力来预测未来。请举一个真实的例子,说明一旦人们要对自己的预言负责,承担盈亏损失,他们的言论就会变得格外小心。

- 资源稀缺是基本事实,医疗资源也不例外。全民免费医疗导致医疗资源的价格被抑制,必然造成短缺。消费者迫不得已采取更低效的竞争手段去得到更好的医疗,造成很大浪费。

- 企业的生产决策,要承担盈亏损失,决策层的言论就会格外小心。