主要内容:企业在不同阶段所适配的资本运作方式&企业财务的基本资本战略

资本运作是提供企业成长的另类视角

我们经常看的是业务层面,但是深层背后的是资本运作对企业的支持,才达成企业业务层面的增长

一、资本运作——企业成长的另类视角

1、讨论资本战略的问题,首先确定是否所有企业都有资本战略——不一定

(1)资本视角观察企业的原因:观察、解释、理解回顾一家企业成长的路程,归纳总结,吸取经验教训,理解一家企业如何运用资本等促进企业的发展。观察一家企业的老板如何汇聚资源、如何利用资源、如何高效配置资本资源。

(2)分类:

A. 融资战略:

a. 长期资本战略:企业资本结构(资本结构的选择关注的点:1、最终效应:如果用权益资金,利用率低,无法用杠杆;2、债务历史成本;3、公司资本运作的安全性)

融资来源:银行借款(短期—流动性贷款&长期—3-5年结款&发行债券)、权益融资(根据企业不同的发展阶段,选择VC、PE、天使投资人等)

b. 短期资本战略:如何筹集或者利用资金满足企业运营过程中的流动性需求(企业资金流的安全性&资金应用的效率),需要具体结合企业的商业模式来确认

净盈利资本=流动资产-流动负债

结合公司实际情况,可以参考如下两个指标去看公司的资金周转能力:应收账款周转率&存货周转率

Eg:支付宝,最开始大家认为支付宝是首付的平台,因为没有收取中介费,盈利模式是什么?

支付宝很少会直接付给商户,有一定结算周期,客户付款积压的一个月中,保证一个月的流水产生的基金沉淀。

B. 投资战略:

a. 长期资产的投入:企业有富裕资金,如何投资,主要为无形资产和固定资产,一般来说不会直接计入当期费用,通过这就、摊销等形式影响未来利润(因为无法影响当下的现金流)

b. 并购重组

二、融资战略——企业成长周期视角

1、FA业务:服务初创期企业

(1)此阶段企业特点:风险较大、无盈利、企业没有出现成熟的商业模式、商业模式的摸索期

主要投资机构:天使投资人、VC机构

投资规模:几十万、几百万

为企业提供的服务:FA业务(财务顾问)--对接资源(重点)、参与并购流程、尽职调查、合同、对付证监会审核

海外做FA必须有FA资质,目前国内还没有

(2)FA业务代购性机构

华兴资本:滴滴、美团点评、京东

易凯资本:每日优鲜、爱回收

汉能投资:瓜子二手车、百世集团

泰和资本:51信用卡、OFO

光源资本:快手、B站、闪送

FA基本谁都可以做,但是需要看其资源的有效性。目前国内的券商和投行做的FA不多,主要还是集中于具有较高利润的上市公司的资本运作。

未来券商投行可能会向FA的趋势靠拢,市场信息的收集能力、企业资源以及辅导帮扶的能力。

2、PE业务:为成长期企业保驾护航

(1)投资于非上市股权,或者上市公司非公开交易股权的一种投资方式

(2)PE投资逻辑:不是做战略投资人,是财务投资者(低买高卖)--

a. 在一定估值范围内投资,通过推动企业上市或者推动企业并购重组(转一级市场和);

b. 通过嫁接资源和辅导,提升企业的业绩水平,提高企业的估值水平,后期通过股权转让的方式进行套利

(3)投资期:2-3年、4-5年

投资前进行尽调,主要的关注要点:未来业绩是否会增长(核心竞争力、历史财务、核心资源)、是否可以上市赚取一级市场和二级市场的差价(合规性,是否符合IPO标准)

代表机构:

IDG资本:香港、新加坡

淡马锡投资:新加坡

鼎辉投资:北京

方源资本:香港、上海

复星资本:上海

(4)企业资本运作与PT业务关系

非标融资(向信托机构借款)--实际成本10%+

信贷资源有限,非标融资的绝大资金来源还是银行

3、新三板业务:成长期企业的资本运作平台

(1)宏观政策:国家倡导--分层次的资本市场

(2)实际情况:满足IPO的企业是成熟期企业,不缺融资;缺乏融资的企业--PE阶段

(3)思路:增强合规性(在合规性上会有机构和券商对合规性有一定的保障)

建立平台,公开透明的展示公司现有的交易情况、股权价值,有利于提高股东股权流动性,流动性提高了,估值也会提高

4、IPO业务:登录资本市场的必经之路

(1)含义:首次公开发行(Initial Public Offerings):公司首次向公众发行股票并在上海证券交易所或者深圳证券交易所上市交易。

(2)实际情况:实际的要求远远高于法律需求

主板:法规三年3000W净利润,实际申报期一年8000W

创业板:法规两年1000W净利润,实际申报期一年5000W

原因:制定法规的过程中有意在打造有层次的资本市场结构,分层次的为企业提供融资服务。

(3)找不到符合标准的上市公司怎么办:投行向上游走,培育4000W等企业

(4)IPO影响:

A. 融资成本降低:企业规范性得到保证(得到银行方信任)

B. 上市后股权有了价值,可以将股权质押给银行

目前市场上通过股权融资的折扣为:4-5折

C. 融资工具有所拓宽:发行债券等

D. 上市公司可以通过换股(发行股份购买资产)进行并购

5、上市后资本运作简介(股权融资)

(1)融资方式

A. 股权再融资:

a. 公开增发:对于企业业绩有要求,ROE不低于6%,很多上市公司达不到这个业绩标准,审核也非常严格

b. 非公开增发:定增,9个月,融资效率很快,对大股东的股份稀释也非常少

c. 配股:情况比较少,需要向超过70%的股东认购

B.

债券再融资

发行公司债或者可转债(相比较公司债好卖一些)

三、投资战略

1、投资的效率分析(投资的决策分析最重要)

推荐教材:《公司理财》

(1)长期资产投资的效率分析

A. 内部收益率:对未来产生的收益进行折现

探讨未来成本折现值,内部收益率高是可以做的

B.NPV决策法:对未来产生的收益进行折现

现金流入折现-现金流出折现>0,可以赚钱

(2)并购重组——商誉问题

A. 商誉(会计概念):对于非同一控制下的企业合并,企业在合并标的公司中,实际支付金额、对家高于标的公司可辨认公司净资产公允价值,多出来的部分为商誉。

Eg:10个亿收购一个轻资产公司,净资产只有1个亿,9个亿是商誉

对于商誉每年不会有这就开销,但是需要每年进行一个公司的商誉测试

商誉减持会影响当年的净利润

所以证监会不鼓励通过股权投资方式进行轻资产公司的并购,从安全性和商誉减值的角度

B. 商誉减值和业绩对赌之间的关系:

如果标的企业没有达到业绩对赌的目标,是否一定会进行商业减值?

如果业绩对赌完成了80%,一般不会进行商业减值;

(3)并购重组方式的选择

A. 现金:账面现金&借款能力(资产负债率,是否有借款能力;大股东股权有多少没有被质押)&产业基金合作的形式

B. 股权:发行股权购买资产的方式进行并购重组

(4)投行人在效率判断中的作用

看介入项目的深度:

深度:投资判断、向上市公司展示标的公司的发展前景(未来技术、市场、业务发展情况)、协助上市公司搭建商业模型

通路:财务&合规性角度提建议,对于行业的把控少一些

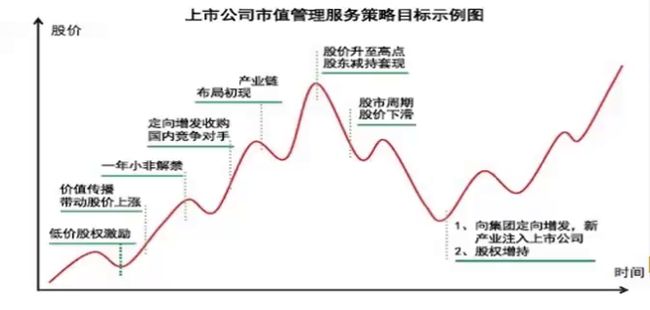

2、市值管理的有效性

决定资本效率的重要指标:市值

(1)上市公司意义,市值越高,无论融资还是发行股份购买资产,效率都是越高;公司对外融资的可能性,融资成本

(2)上市公司股东层面,股东财富的影响

(3)模型:市值—业务战略的双轮模型

在信心较为充足的资本市场环境下,企业开展有效资本运作可以提高公司的市值,公司的市值会进一步增强资本运作的效率,从而进一步推动公司业绩的增长,公司业绩的增长再一步提高公司市值的增长等,通过公司业务增长和市值增长,形成良性循环。

逻辑前提:

a. 每一次的资本运作是有效的;

b. 资本市场信心充足,并且这一轮的运作可以对资本市场提供信心

市值管理的“红白黑”手段

A. 红:阳谋——正向循环,传达正向形象—吹牛—融到钱—吹的牛兑现

B. 白:股东套利,股价低迷—定增—增持股票—解锁期过去—股权抛售

推高公司股价

主要集中于股东价值套利

C. 黑:上市公司老板找私募进行股价的人为变动&内部交易(绝对不能碰)

PS:投行人工作到5-8年跳槽,看的特质不再是是否会做尽调等,是是否可以做资本运作

梳理出资本市场能够接受的落地的战略口号和目标——市场舆情监测(阶段性回顾股价表现,并针对股价表现提出建议,摸清股票的涨跌规律)——阶段市值目标管理——配套资本运作沟通渠道(研究员、散户—网上业绩说明会等、基金经理)——价值传播策略安排——信息披露撰写——董办流程优化

四、相关案例分析

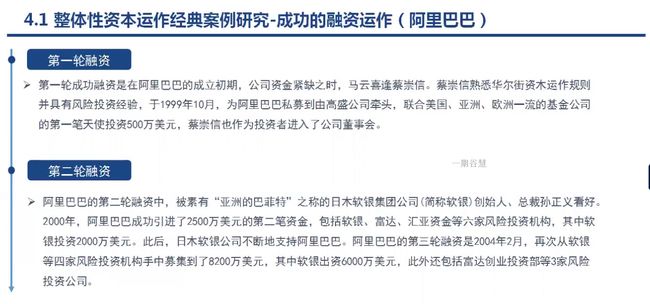

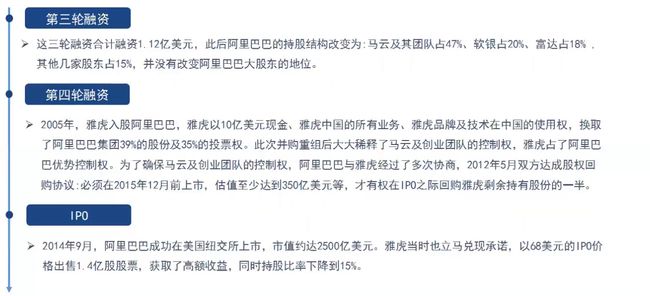

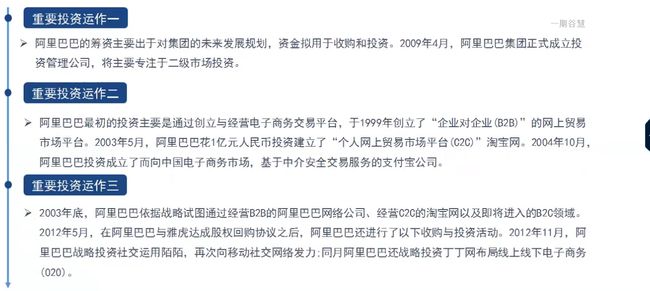

1、阿里巴巴

重点:蔡崇信(当年华尔街资深投行人士)

通过嫁接知名公司、知名资金资源

阿里巴巴成立前,马云已经开始做宣讲,去传递正面正向

腾讯作为一个现金流公司,是一个更加成功的投资公司

不能单独得去分析阿里或者腾讯的业务,需要结合他们的资本运作去理解他们的商业模式

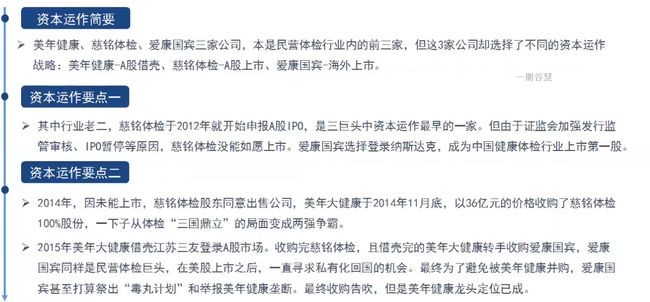

2、美年健康

典型上市公司和非上市公司差距、美股上市和A股上市公司差距对比

(1)美年大健康是上市公司,慈铭体检上市失败,美年大健康收购慈铭体检。体检行业三组鼎力完全变成两足鼎力。、

(2)美年大健康通过毒丸计划,组织了爱康国宾的私有化—两足鼎力变成一家独大。

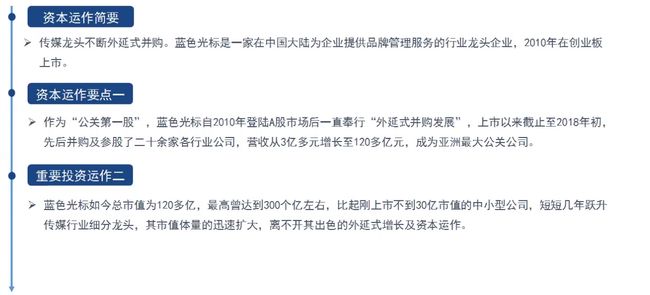

3、蓝色光标