大家好,前两天我们讲了金融的核心概念之,资产与负债,与平均收益率,今天我们来讲讲时间的复利效应这个话题

复利我想大家可能耳熟能详了,复利被爱因斯坦定义为世界的第八大奇迹

什么是复利?复利就是“利生利”、就是把每一分赢利全部转换为投资本金,继续滚动产生利息,周而复始的一个现象

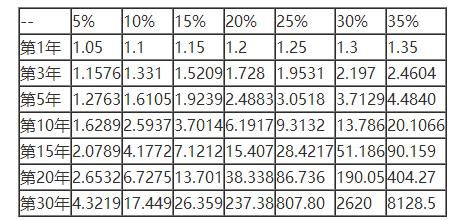

复利有收益的加速效应,大家看看下面这张图

如上图:假设你有1万元的初始本金,后续不再追加本金,按每年30%的复利滚存,在第17年-18年左右你就可以成为百万富翁

通过这张图,我们展开分享下:

复利的三个要素:初始本金,平均收益率,时间

1:初始本金:本金就是复利的一个起点,不在于数额多少,可以逐步追加,这里面需要大家学习之前告诉大家的一个公式 收入-留存=支出

控制自己的支出,强制储蓄,把每一分钱都变成可以利滚利的本金

市面上的基金定投和保险就是这个道理,在平时日积月累的积累下本金,在若干年后的某一天你会发现他长成了参天大树

2:平均收益率:很多朋友会在大牛市的时候实现一年50%-100%的收益,但是却在熊市时同样付出惨痛的-50%的损失,昨天的那个文章我们讲过,损失了50%,是需要盈利100%才能补回来的,所以要格外注意保本,才能够在一个长周期内拉高你的平均收益率

这里有一个概念需要提醒大家,很多朋友在牛市时大肆挥霍赢利的部分,没有足够的现金储备,在熊市时遭遇的损失就不得不以本金来填补,这也是不理智的,也无法累计财富。

3:时间:时间是财富累积的催化剂,坚持是一个很好的品质,很多人之所以最后没法实现财务自由,就是因为急功近利,妄想一夜暴富,这种心态就算让他短时间内赚到了钱,也很容易因为不收手而输光全部本金。

举个例子:

一个20岁的人如果每个月投资67元的话(假设年平均收益率为11%),那么在他65岁的时候可以得到100万元的资产。换言之,为了获得一笔100万元的资产,一个20岁的人在这45年中将投资不到37,000元。

如果这个20岁的人等到30岁时才开始投资,那么他为了在65岁时得到七位数的资产,他每个月就得投资202元。

要是一直等到40岁时才开始投资,那么一个人为了在65岁时得到100万元的资产,他每个月就需要投资629元。

如果一直等到50岁才开始投资,要想在65岁时获得100万元的资产,每个月就得投资2180元。

从上面的案例中我们可以得出两个结论:

1:金额不在大小,越早开始投资,就越容易创造出你预期数目的的财富;:

2:无论多晚都不晚,迈出第一步,都有机会累积成目标的财富,只是成本要高很多

保险就是我们生活中复利的典型,在不同的年龄购买不同的保险,价格差很多,同样的保额,越年轻越便宜,同样保险公司也是用这份资本去累积生财换取未来的一份保障。

如何计算复利?这里给大家一个简单的工具,

就是复利72法则,用72除以你的收益率就是本金翻番的年数

举例:如果存定期收益4%,本金翻番年数为72/4=18年

如果收益是8%,则本金翻番年数为72/8=9年

如果收益是20%,则本金翻番年数为72/20=3.6年

这个方法大家学会了吗?

总结几个点给大家

1:无论现在有没有钱,强制留存部分开始做储蓄及理财

2:及早树立目标,及每月或每年的储备及收益目标

3:坚持!让时间成为你财富的催化剂。

最重要的一点:知道这么多知识没有用,行动才有用,行动起来!愿你早日踏上财务自由之路!

跟大家分享一下我的理想:

加入金融行业后,我发现这个行业门槛很高,知识量很大,而且信息严重不对称,看到很多朋友因为不懂金融本质而遭受损失感觉很痛心,所以我有一个想法,做一个共享金融平台,晓富轩共享金融,是我想打造的一个平台,希望可以做到知识共享,渠道共享,人脉共享,帮助大家从别人的案例中吸收到知识,洞察风险,直达本质!!

谁需要加入共享金融平台呢?

我们想解决三种人的三个痛点,从而实现三种资源的共享:

1:人脉共享:对金融不懂的小白,希望通过学习和理财来实现资产稳健增值,把消费留给自己,顺便把如果服务了身边的朋友,可以拿走相应的佣金部分,即消费商。

2:能力共享:能提供专业化服务的金融人,可以就近服务需要服务的客户。以前金融人大量时间浪费在寻找客户上,现在不需要,只要直接服务有需求的客户,这样大大提升效率,自己拿走付出劳动的售中模块的服务收入

3:渠道共享:有能力合法发行并管理好产品和强大售后服务能力的一手渠道方。经过专业金融人的风控后,让好的产品不需要再寻找客户,让以前很高门槛的针对高净值客户的好产品,也可以设计成让普通人可以受益的产品模式,直接批量定制产品,让好的团队打理好的产品。

有兴趣共建平台的伙伴,欢迎联系我,我们一起共建一个信息平等的共享金融社会,让更多人可以少走弯路,迅速走上人生快车道!

欢迎大家关注并转发,转发的朋友可以私信我,我可以把金融三要素的电子书赠送给大家

欢迎大家交流希望解答的问题,好的问题我将写文章出来给大家解答,明天我们继续!