2019“限古令”下古装剧市场洞察报告

前言

在“限古令”政策日益趋紧的环境下,2019古装剧集市场仍产出爆款:《东宫》《陈情令》《长安十二时辰》品质发力,口碑热度双丰收,吸引大批剧粉。

古装电视剧数量占比下降趋势明显,古装网路剧领衔头部精品大剧。在古装剧数量比例分布上,电视剧数量占比有所下降,网络剧远超电视剧占比近8成;从头部市场看,网络剧数量反超电视剧,逐步引领头部市场。

古装剧整体口碑水平逐年下降,热度和口碑表现不成正比。古装电视剧整体口碑急剧下滑,破8精品剧数量稀缺;古装网络剧平均口碑水平稳中有降,头部两极分化加重、高分门槛突破8.5,低热度、高口碑剧仍存在。

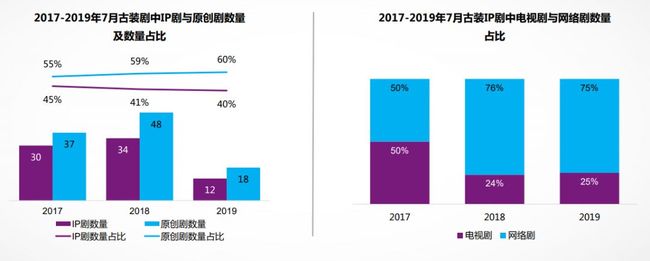

IP剧呈下降之势,网络剧是古装IP的主要领地。整体IP改编剧集数量有所下降,相比电视剧而言,古装网络剧IP改编数量较多,古装网络剧更倾向于使用IP改编。

奇幻、爱情领衔古装剧题材分布,“限古令”下奇幻开始下降、宫廷剧锐减。“限古”风再起,奇幻古装占比高但开始下降,触及红线的宫廷古装剧数量骤减;以奇幻为题材的古装电视剧数量领先,热度表现不俗;在头部古装网络剧题材分布上,2019年题材分布涉及7类,愈加多元,武侠、神话、女性等题材为头部市场带来新意。

“限古令”下古装电视剧头部大剧空位热度下沉,古装网络剧数量和热度均向头部集中。2019年古装电视剧剧均未冲进前五,热度出现明显下沉;2019年古装网络剧包揽榜单TOP5,成为市场主要热度支柱,头部效益凸显。

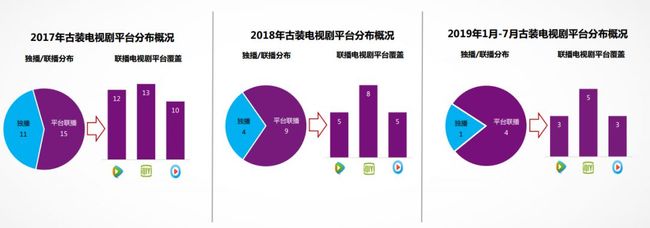

古装电视剧以平台联播为主爱奇艺数量领先,古装网络剧多为平台独播腾讯领衔头部精品大剧。古装电视剧独播剧较少,爱奇艺在播出数量上领先其他平台;古装网络剧多为平台独播,从头部市场看,腾讯主打网络剧精品化策略效果显著,以20部独播剧优于其他平台。

政策调控:古装剧政策收紧,网台审核趋于一体化

近几年,国家新闻出版广电总局出台多次不同程度的“限古令”,调控范围逐步从电视台迈向网络平台,管控的力度日趋增强,且对演员片酬和剧集版权费进行全面管控,“限古”政策不断趋紧;

古装剧何去何从?“限古令”不是“禁古令”。陷入低潮的古装剧,要跳出‘后宫频频领盒饭,前朝阴谋理不断,戏说历史图爽爆’的顽疾,用严谨的唯物史观正解历史,用思辨性的视角进行当代解码。真正制作精良、历史文化底蕴深厚、传播正能量的优秀古装剧,依然大有可为,市场可期。

近年国家对古装剧领域的政策调控分析

2013

限古令

政策

限古令:2013年6月,“限古令”出台,广电总局颁布的22条规定,对古装剧的播出比例进行了严格控制:卫视综合频道黄金时段每月以及年度播出古装剧总集数,不得超过当月和当年黄金时段所有播出剧目总集数的15%,原则上两部古装剧不能接档播出。

影响

卫视播放位置一票难求,网络渠道成为古装剧的主要出口,催生新的播出形式——“网台联动”。

2015

一剧两星

政策

一剧两星:自2015年1月1日开始,总局将对卫视综合频道黄金时段电视剧播出方式进行调整。具体内容包括:同一部电视剧每晚黄金时段联播的综合频道不得超过两家,同一部电视剧在卫视综合频道每晚黄金时段播出不得超过二集。

影响

伴随着“一剧两星”政策的出台,“限古令”再度升级,上星卫视每年可播放的古装剧集数为110集左右

2017

网传行业新风向

政策

新风向:国家电影电视剧广电总局大力扶持现实题材电影电视剧,提供过审、备案、资金扶持,史上最严“限古令”2018年颁布, 严禁戏说胡编乱改历史的古装宫斗剧一线卫视播出,鼓励历史正剧的创作,古装剧黄金档限额由15%改为19%。

影响

调控力度增大,监管范围扩展到多题材古装剧,乱改历史的宫斗剧严禁一线卫视播出,或是古装剧市场的淘汰与优化。

2019

百日展播

政策

百日展播:2019年7月,国家广电总局下发通知,遴选86部剧目进行为期百日的展播活动,推荐剧目聚焦中华民族站起来、富起来到强起来伟大奋斗历程的不同阶段,真情讴歌祖国、人民、英雄、时代,着重反映新时代中国人民追求美好生活的生动实践,唱响团结奋进的新时代主旋律。展播期间不得播出娱乐性较强的古装剧、偶像剧。

影响

古装剧纷纷二次“加更”,为献礼剧让路。《陈情令》8月7日超前点播直通结局,《长安十二时辰》8月12日中午12点更新大结局,热播剧“快进”结尾。

古装剧限制政策逐年收紧,市场进一步规范,精品化进程日益凸显

古装剧整体市场概览

古装剧数量规模:市场容量每年75部左右,网络剧年均占比近8成

2017和2018年,古装剧年播出总量约在70到80部之间,年平均数量为75部;

近3年,古装电视剧的数量占比有所下降,从39%下降至20%;与此同时,古装网络剧数量占比上升趋势明显,从61%上升至80%,未来视频网站或将取代电视台成为古装剧输出的主要渠道。

古装剧头部市场:“限古令”下古装剧让位,2019年青春、都市剧崛起

“限古令”颁布至今,波及范围甚广,头部内容影响较大,从2015-2019年7月头部TOP10剧集看,2019年仅4部古装剧,2017年现实主义题材大剧《人民的名义》挤进前三,为主旋律剧集打开市场,2019年青春热播剧《亲爱的,热爱的》和都市现象级爆款《都挺好》打破古装剧稳居榜首的格局,包揽榜单一二,抢占头部市场份额,审核制度的不断收紧促使市场对剧集选择更加谨慎。

古装剧市场表现:电视剧头部占比下降趋势明显,网络剧领衔头部大剧

基于视频平台的大力驱动,网络剧的制作门槛逐步提高,内容与质量齐头并进,电视剧与网络剧的差距逐渐缩小;

从头部市场看,在2017-2019年7月播映指数TOP10剧集中,网络剧数量反超电视剧,逐步引领头部市场;

从2019年1月-7月TOP10古装剧集看,网络剧占6部,包揽榜单TOP4,精品化优势凸显。

古装剧口碑变化:整体口碑水平逐年下降,低热度、高口碑现象仍存在

近3年古装剧口碑呈下降趋势,豆瓣评分均值从7.9分跌至7.3分,7分以上高口碑作品从10减少至7部;

2019年口碑热度双高古装剧增多,豆瓣高分门槛突破8.6,《长安十二时辰》凭借口碑8+成绩撰写口碑热度双高传奇;

古装剧仍存在较多热度和口碑不对等的现象,2018年小戏骨系列及2019年《少年江湖物语》《天真派武林外传》等古装剧成为高口碑低热度的小众剧集代表。

古装剧题材分布:奇幻、爱情领衔,“限古令” 下奇幻开始下降、宫廷剧锐减

截至2019年7月18日,纵观播映指数TOP30古装剧题材分布,奇幻、爱情成为头部古装剧的两大主题材类型,其中爱情古装剧占比2成,与奇幻古装剧差距进一步缩小,未来,爱情或成古装剧题材市场新突破口;

2019年3月,“限古”风再起,限制数量的同时对题材进行更严格的把控,从2017-2019年题材分布变化看,在政策进一步收紧的大环境下,奇幻古装占比高但开始下降,触及红线的宫廷古装剧数量骤减,武侠剧稳步上升,爱情、悬疑等题材均有一定比例上升。

IP古装剧:IP剧呈下降之势,网络剧是古装IP的主要领地

近年来随着IP的不断消耗以及IP热趋于理性,整体IP改编剧集数量有所下降;

相比电视剧而言,古装网络剧IP改编数量较多,2019年近8成的古装网络剧由IP改编而成,古装网络剧更倾向于使用IP改编。

古装电视剧市场分析

市场表现:头部古装电视剧数量减少,“限古令”下古装大剧空位、热度下沉

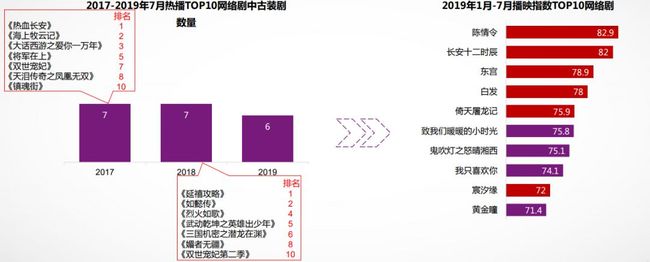

“限古令”让古装剧遭遇严冬,过去3年,从播映指数TOP10古装电视剧看,古装电视剧数量从4部下降至2部;截至2019年7月,2019年头部TOP10电视剧仅出现《九州缥缈录》《封神演义》两部古装电视剧,数量回落明显,古装电视剧市场陷入低迷;

从头部市场TOP5古装电视剧看,2017年和2018年古装电视剧分占3席与2席,2019年古装电视剧均未冲进前五,热度出现明显下沉。

口碑:古装电视剧口碑急剧下滑,破8精品剧数量稀缺

近3年古装电视剧口碑呈下降趋势,豆瓣评分均值从7.2分跌至5.5分,截至2019年7月,口碑破8古装电视剧从4部减少至1部,高口碑精品古装电视剧数量减少;

古装权谋剧如《琅琊榜之风起长林》《天盛长歌》等容易塑造口碑精品,2019悬疑古装电视剧《大宋少年志》收获口碑热度双高,个别剧拉动口碑热度难以撼动市场。

题材偏好:奇幻题材为古装电视剧主战场,数量热度表现亮眼

奇幻题材的古装电视剧数量领先,2017-2019年主打奇幻题材的古装电视剧共9部,领先于其他题材;

奇幻题材的古装电视剧热度表现不俗,《三生三世十里桃花》夺得2017年古装电视剧亚军,《香蜜沉沉烬如霜》《九州缥缈录》位列2018、2019年古装电视剧榜首,全民热议成就爆款。

平台分布:古装电视剧以平台联播为主,爱奇艺数量领先

古装电视剧主要以平台联播为主,独播剧较少,2018和2019年独播数量均未超过5部;

在平台覆盖分布上,2017-2019年7月爱奇艺分别覆盖13部、8部及5部古装电视剧,在播出数量上领先其他平台。

古装网络剧市场分析

市场表现:古装网络剧引领头部市场,数量和热度均向头部集中

近3年,从播映指数TOP10古装网络剧市场看,古装网络剧数量均超过5部,数量优势突出,领衔头部市场,网络渠道或成“限古令”下古装剧播出的主渠道;

在头部TOP10古装网络剧中,2017和2018年均有4部挤进TOP5,2019年古装网络剧包揽榜单TOP5,成为市场主要热度支柱,头部效益凸显。

口碑:古装网络剧平均口碑水平稳中有降,头部两极分化加重、高分门槛突破8.5

近3年古装网络剧平均口碑水平表现较为平稳,2018年古装网络剧口碑达到高峰后,2019年有所下降,精品古装网络剧仍须发力;

头部古装网络剧市场的口碑差距进一步扩大,TOP1与TOP10的口碑差从1.6分上升至3.2分,头部两极分化进一步加重;

豆瓣高分门槛从2017年的8.1分提高至2019年的8.6分,高品质古装悬疑剧《长安十二时辰》奠定口碑基础。

题材偏好:奇幻爆款频出,头部市场题材愈加丰富

奇幻题材的古装网络剧斩获不俗热度,2017年《海上牧云记》拿下古装网络剧播放量第二,2018年奇幻题材剧《烈火如歌》位居榜单第三,表现不俗,2019年《陈情令》播映指数登顶,成就爆款。

在头部古装网络剧题材分布上,2017、2018年题材分布分别涉及4类和6类,2019年题材分布涉及7类,愈加多元,武侠、神话、女性等题材为头部市场带来新意。

平台分布:大剧独播成常态,爱奇艺引领独播市场,腾讯领衔头部精品大剧

古装网络剧多为平台独播,2017-2019年7月独播剧总量为126部,是联播剧总量的14倍;

在平台分布上,爱奇艺以55部独播剧和7部联播剧,领跑第一梯队,腾讯以37部独播剧和7部联播剧,成为第二梯队,优酷以24独播剧和5部联播剧,位居其后;

从头部独播古装网络剧市场看,腾讯以20部独播剧优于其他平台,引领头部市场,主打网络剧精品化策略效果显著。

结束语

“限古令”的初衷,是为了保证剧目的多样性,同时通过减少数量,用政策遏制资本在古装剧市场的狂热,以期能进一步提升古装剧的质量。“限古令”再度升级,古装剧市场遭遇严冬,严规之下,多部古装剧受到波及。本次报告重点分析了在“限古令”的大环境下,截至2019年7月古装剧发展新趋势,为业内合作伙伴提供参考。

“限古令”愈演愈烈,古装剧档期不多,主要播出渠道从电视台转到网络。从头部市场看,古装电视剧数量减少,热度出现明显下沉;古装网络剧数量和热度均向头部集中,视频网站或成“限古令”下古装剧播出的主渠道。

“限古令”再度升级,限制数量的同时对题材进行更严格的把控。奇幻、爱情领衔古装剧题材分布,在政策进一步收紧的大环境下,奇幻古装占比高但开始下降,触及红线的宫廷古装剧数量骤减。

“限古令”下,古装电视剧整体口碑水平有所下降,古装网络剧不乏高口碑精品大剧。相比电视剧而言,古装网络剧在口碑表现上优势突出,2019年高品质悬疑古装网络剧《长安十二时辰》质量过硬,热度口碑双丰收,掀起悬疑古装观剧之风,这或许是“古装寒冬”下的“自救”方式。

版权声明:

本报告版权属于艺恩