今天要讲的故事,发生在我第一份工作中认识的一位邹同学身上。邹同学与我年龄相仿,也是刚走出校门的新人。与邹同学共事的短短半年时间中,看到他糟糕的生活方式,实在是令人心酸。

邹同学没有理财的意识,每月月光不算,还通过信用卡进行提前消费。

在拿到工资后,前半个月邹同学潇洒消费,后半个月节衣缩食。

冲动消费是邹同学的一个坏习惯,当时每月到手不到3000元的工资,邹同学用2200元给女朋友买了一块手表,戴了一周后,女朋友觉得不喜欢,又把表还给了他。拿着这块表,邹同学没有想着把它变现来缓解自己的财务状况,而是去商场换了一块1500元的男表,戴在了自己的手上。

于是我看到了邹同学戴着他的新手表,一个月没吃午饭。

拆东墙补西墙似乎是财务状况不好的人天生就会的一项本事,缺乏财务知识的邹同学,在每月的信用卡还款日会向同事朋友借钱还卡债,第二天再从信用卡中取现还钱给朋友。

殊不知这样做不仅没能享受到信用卡带来的免息期,还要支付更多的利息和手续费。对于量入为出的观念,他嗤之以鼻:“这年头谁还储蓄?当然得及时行乐啊!

你会发现,当身边很多人都这样做的时候,互相之间自嘲“月光族”,仿佛使得“月光”本身成了一件理所应当、无需介怀的事。

这真是让人看着心急啊!因为长期做“月光族”的后果,还是很可怕的。希望下面的例子,能够给还在“月光”的同学们提个醒,作为前车之鉴:

故事的主角是个80后的妹子,大学毕业工作至今有10个年头了。在一线城市从事商务工作。

她的月薪从2007年的3000元涨到现在的12000元,貌似还不错。但和其他同学相比,十年来职级基本没有什么变化,所以工资涨幅不会很大。

因为妹子对自己的职业生涯是没有规划的,她心性简单,喜欢当前的工作,也安于当前的收入情况,并未谋划跳槽进入高薪或高年终奖企业。

要命的是,妹子不仅对自己的职业生涯没有规划,连自己的财务状况也是懵懵懂懂。10年来从未进行过强制储蓄,也没有进行过任何投资。妹子是个很讲生活品质的人,总喜欢买些品质和价格都很好的东西。所以,钱都花光了……

妹子至今未婚,32岁的她,一无所有,她的家人在目前的房价环境里也没有能力支援她首付款,于是乎妹子无储蓄无房无车,无任何可赚钱的资产,只能持续出卖她的时间赚取收入,直至退休,甚至没有能力应付突发意外。

故事讲完了。虽然我们不知道像妹子这般状况的人到底有多少,但毫无疑问,这种状况是不良的,它无法拓展你的人生宽度,给你带来更好的人生体验,除非当事人非常有安全感,随波逐流亦能心满意足。

还得保持身体健康,确保自己不生大病。

你可以怪房价,怪财富分配不均,但作为自身的控制能力,不能没有吧?

我们总说资产负债,按照《富爸爸,穷爸爸》里的说法,

【资产】,就是把钱放到口袋里,经由投资让钱生钱,持续累积让自己越来越有钱。

【负债】,就是把钱从口袋里拿走,为满足各种欲望而消费,持续花销让自己越来越穷。

所以最理想的生活状态,就是不断增加资产,克制欲望把钱留下来用于投资,用资产赚来的现金流进行消费,让手里可生钱的资产越滚越多,无需再仰赖一份微薄的工资。

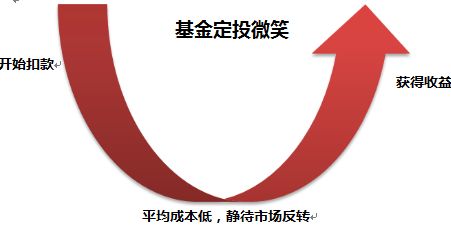

比如早年购两套房的人,如今可以靠收租度日,比如坚持定投基金的人,在3-5年后本金翻倍可以再投资,滚雪球。

定投基金是什么鬼?这么厉害?3-5年本金可以翻倍?

是的,定投基金是定时定额投资基金的简称,指在固定的时间,以固定的金额,投资到指定的开放式基金中,类似于银行的零存整取方式。

通过定投,能够积少成多,平摊投资成本,降低整体风险,使自己在投资中立于不败之地,因此定投基金有懒人理财之称。

需要注意的是,我们定投的主要是股票型基金和混合型基金,而不是像余额宝这样的货币基金哦,只有波动越大的基金品种,通过定投,才能够平摊成本,起到降低成本的作用,像余额宝这样的,一次性买入就好了。

那么,定投基金能够获得怎样的收益呢?

首先在这里,我推荐大家定投指数基金,指数基金就是追踪股市指数的基金品种,这是一种被动型基金。

由于股票指数是一篮子股票的集合,所以指数型基金受个股波动影响小,不会出现因为个股公司出问题导致的指数大幅变动。

而且指数基金长盛不衰,不像投资股票,还要担心公司是不是有倒闭退市的风险,指数中的公司一旦出现这种问题,指数会将其移除,换入新的公司进来。

指数基金不受基金经理选股能力影响,涨跌变化都以指数波动为主,避免了人为操作导致的人性风险。

通过定投指数基金,可以获取市场平均回报,通过复利效应,可以实现年化收益率15%左右的收益,通过一些策略,甚至达到20%以上也是有可能的。

这样一来,通过长期投资,实现5年内翻倍可以说是轻轻松松。

需要注意一点,基金定投短期有亏损风险,坚持定投时间越长,亏损风险越低。

其实,那位80后的妹子哪怕头三年每月存300,接着3年每月500,接着3年每月800,后4年每月1000,她目前最低都能拥有10万元存款。

所以,别再觉得“月光族”是个时髦的标签了,从下一个发薪日开始,让我们减轻【负债】,增加【资产】吧!