油价暴跌,中美能源贸易协定如何落地

沙特阿美石油公司的一处天然气厂(资料图片)。图/IC

文 | 《财经》记者 李斯洋

编辑 |马克

新冠肺炎疫情导致需求锐减,叠加沙特与俄罗斯的“价格战”,导致国际油价大崩盘。截至3月18日收盘,布伦特原油期货跌至28.20美元/桶;WTI原油期货跌至22.88美元/桶。

3月18日,石油输出国组织(OPEC)与俄罗斯的联合减产协议正式到期,“价格战”开始进入实战阶段,而下一次可能的谈判将要推迟到两个多月之后。

油价下跌对中国这样的石油进口大国是利好消息,对于本就岌岌可危的美国页岩油行业则是雪上加霜。“美国页岩油收支平衡所需的油价在40美元/桶以上,这意味着如果油价低于这个数字,美国页岩油企业将亏损。”海通期货投资咨询部能源化工分析师杨安告诉《财经》记者。

页岩油气产业是特朗普刺激美国实体经济的重要手段,也是美国实现能源独立的最大功臣。近年来,美国还在积极谋求页岩油气出口。

2020年1月15日,中美签署第一阶段贸易协定,根据第6.2条规定,在能源产品(包括原油和石化产品)方面,在2017年基数之上,中国2020日历年自美采购和进口规模不少于185亿美元,2021日历年自美采购和进口规模不少于339亿美元,合计524亿美元。

签约当天,布伦特原油期货报收64.00美元/桶;WTI原油期货报收57.81美元/桶。

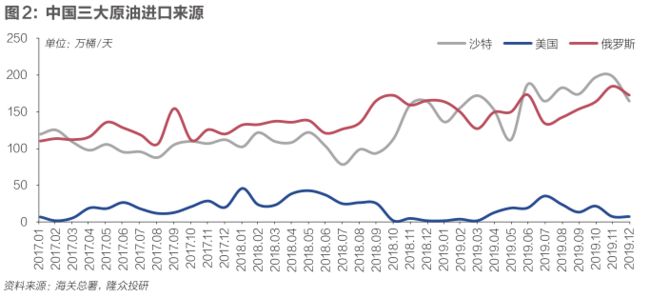

据杨安介绍,中国进口美国原油以WTI价格为基准价,双方再谈判出一个升贴水幅度,两者相加即为进口价。就当前市价来看,进口美国原油显然不如进口沙特和俄罗斯原油划算。

一方面,中美协议锁定了进口下限;另一方面,疫情降低了国内油气需求,增加了履约难度;国际油价大跌,进一步增加了履约难度。

中美能源贸易还能否履约

中美达成第一阶段贸易协议后,市场普遍预计中美能源贸易将快速恢复。杨安认为,执行贸易协定后,理论上可使美国原油挤进中国进口榜前三,仅次于沙特与俄罗斯。疫情暴发后,中美尚未针对原油贸易开展新协商。对于新冠肺炎疫情是否构成调整履约的“不可抗力”,天然气领域的案例可做参考。

路透社2月7日报道说,法国道达尔公司2月6日拒绝了中海油发出的“不可抗力”通知,认为这些卖家拒绝履行长期合同,却在现货市场下单,行为自相矛盾。路透社3月5日又报道说,中国石油天然气股份有限公司已向管道天然气供应商以及至少一个液化天然气(LNG)供应商发出了“不可抗力”通知。鉴于3月以来疫情已在全球蔓延,情况应与2月初不同,但目前无法确认后续的“不可抗力”通知是否被卖家接受。

在中美能源交流合作领域,中国最大的民营天然气企业新奥股份(600803.SH)通过收购东芝美国LNG公司100%股权,迈出中国民企进军国际天然气上游领域的第一步。此前,东芝美国LNG公司已同多家天然气液化服务提供商签订“照付不议”协议,即从2020年开始的20年内,每年从美国得州的自由港(Freeport)处购买220万吨LNG。

在变幻莫测的市场行情面前,“照付不议”协议具有一定风险性,要求企业具有可靠的天然气来源和成规模的销售渠道,新奥集团选择接手这笔风险资产,体现了其在天然气市场的实力。

美国页岩油的成本,杨安认为在40美元/桶以上,工商银行现代金融研究院副院长殷红认为在48美元/桶,但中化集团经济技术研究中心首席研究员王能全认为普遍低于35美元/桶,并且会随着技术进步继续下降。

对于国际油价走势,殷红认为今年油价会呈“前低后稳”态势,将于三季度回暖,全年价格中枢位于45-55美元/桶,长期油价中枢将位于50-60美元/桶区间。王能全认为,从历史经验看,沙特发动的价格战难以持续,今年剩下的时间,油价将回到45美元/桶左右。

此种背景下,中美能源贸易协议是否成了一笔烫手的交易?市场各方看法不一。

“在当前的价格下,如果有选择的话,买入美国原油很不划算。”专注原油化工产业的隆众投研油气分析师周永乐对《财经》记者说。

杨安认为,美国原油有着独特的市场吸引力。据他介绍,美国原油是一种轻质原油,特别符合2018年以来中国市场崛起的一大批民营炼化一体化企业。这些炼化厂大多以生产化工品为主,成品油为辅。美国的轻质原油的石脑油收率更高,国内炼厂2017年新增26万桶/天的石脑油重整装置,如果不增加石脑油收率较高的原油进口,很难有效利用新增产能。

“虽然原油的绝对价是下跌了,但对于炼厂而言,如果化工品的市场表现还可以,美国页岩油仍然具有竞争力。”杨安说。

除了炼厂消化,用于储备油也是美国原油在中国的主要途径。“我和很多炼厂有过交流,他们说中国买美国原油大多用于国家储备,炼厂消化得比较少。”周永乐说。

王能全则认为,油价波动是短期行情,中美能源贸易是长期战略,不可能以短期行情为准。对中美能源协议不必过早下结论,观察和分析中美能源贸易的格局变化需要定力。

他还表示,本轮油价暴跌将严重打击美国石油生产是个误解。美国石油工业是市场驱动加技术驱动,在当今世界最具竞争力。美国油气产业完全市场化,由大大小小近万家企业构成,竞争中不断推动成本降低和技术进步,这个趋势不会因本轮油价波动而中断。

美国页岩油雪上加霜

油价暴跌让美国页岩油行业面临严峻考验。美国总统特朗普3月13日表示,已指示美国能源部购买至多7700万桶原油用于战略石油储备,以支援岌岌可危的美国页岩油气行业。

“美国页岩油气行业长期处在一个不健康的状况,大量企业到期债务飙高,现金流长期为负,资本市场不看好这个行业,银行贷款也放缓,整体的破产风险很高。”周永乐对《财经》记者表示。

依靠水力压裂的技术突破,美国“页岩油气革命”重塑了全球能源版图,也将美国这一巨大的原油进口国扭转为原油出口国。

利用OPEC和俄罗斯联合减产推高油价的机会,美国页岩油大举增产并抢夺市场份额。2019年油企占据全球18%的市场份额,首次超越沙、俄,成为全球最大的产油国。EIA数据显示,2014年11月以来,美国日均石油产量上涨34%,2019年达到1250万桶/日。

为支持国内页岩油气产业,促进一系列配套实体产业的发展,特朗普采用了比奥巴马更加进攻性的策略,为美国的页岩油气开拓市场空间。“实际上美国国内的炼厂也更倾向于进口油,但在特朗普的压力下不得不使用页岩油。”周永乐说。

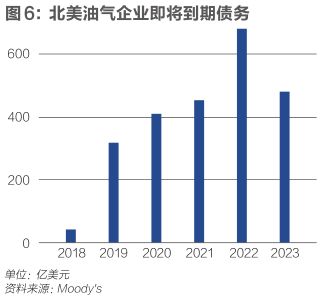

2008年以来,依靠金融危机后宽松的货币政策环境,美国大量油气公司大规模举债扩张,热火朝天的二叠纪盆地(Permian Basin)成为华尔街和硅谷之后的美国又一大“财富天堂”。穆迪公司(Moody’s)数据显示,未来4年,北美油气企业共有超2000亿美元的债务到期,其中2020年本金数额就超过450亿美元。

但2014年之后,随着美国退出量化宽松并重返加息周期,越来越多的能源公司停止资本开支,流向页岩油气企业的资金锐减。

根据Haynes&Boone律师事务所1月底发布的一份报告显示,2015年至2018年底共有多达1712亿美元的页岩油气公司债务违约申请破产保护,涉及公司达208家;同时其他页岩油气公司新增了2500亿美元以上债务,不少企业陷入借新还旧的泥潭。

由于美国页岩油实现收支平衡所需要的油价较高,持续多年的低迷油价不断吞食着美国页岩油企业。2019年北美共有42家页岩油气勘探和生产企业破产,较2018年的28家增加了50%。

此次沙特和俄罗斯“翻脸”引发国际油价大跳水,令美国页岩油处境雪上加霜,不仅冲击页岩油气公司的股价,也冲击着以页岩油气公司为发债主体的BBB级债和垃圾债市场。叠加十年期美国国债收益率大幅走低,短短数天之内,多家BBB级公司债与美国同期国债的利差已扩大至6个百分点以上,超过1000亿美元的垃圾债的利差更是超过10个百分点。

利差持续扩大引发油气公司债的沽空潮。Chesapeake能源公司(NYSE:CHK)交易最活跃的2021年到期债券上周最低跌至11.44美元,绿洲石油公司(NYSE:OAS)交易最活跃的2022年到期债券一度触及31.70美元。通常而言,低于70美元的债券意味着违约风险极高。

目前,多家美国油气企业已纷纷公布削减开支计划,预计到2020年夏季,美国页岩油产量将下降100万桶/日。美国最大的页岩油生产商之一西方石油公司(OXY.US)3月9日宣布无法按期支付28亿美元股息,也无法在不增加额外债务的情况下继续投资以维持现有产量,3月19日西方石油收跌7.05%,报10.54美元。

“大规模裁员将不可避免。”地球物理勘探企业“深听科技”联合创始人赵争光告诉《财经》记者,石油工人在美国是高薪职业,页岩油气企业承受很高的人力资源成本,裁员是这些企业缓解现金流压力的最直接办法。页岩油勘探、生产、炼化等各环节将无一幸免,其中CGG-Veritas、Weatherford、BakerHughes等勘探油服企业受冲击更大。

3月12日,纽约联储公布新的增加市场流动性计划,将隔夜回购资产的操作上限提至1750亿美元。3月15日,美联储紧急宣布降息,将基准利率降至0%-0.25%水平,这是美联储史上规模最大的单日降息幅度。

但对于美国页岩油气企业而言,不是利率高低问题,是能否筹到钱的问题。

现在是“抄底”好时机吗

腰斩的国际油价,对世界第一大原油进口国和世界第二大石油消费国中国是利好消息。2019年中国全年原油进口量超过5亿吨,原油消费量达6.9亿吨,占全球总消费量14.5%。对于国内炼化企业而言,油价大跌意味着原材料成本降低,获利空间加大。对石油贸易商而言,似乎也迎来了抄底好时机。

超大型油轮(VLCC)运输行业率先嗅到市场信号,中东地区的VLCC已经接连出现运价大幅跳升的现象。中国进口原油运价综合指数3月16日较上期飙涨688.20点,中东湾RasTannura到宁波标准航速3月16日价格涨至254315美元/天。

但摆在国内炼化企业面前的难题,是低价油无地可存的尴尬。“憋在库中的这批油,基本都是高价买入的原油。旧库存清不走,新的便宜油进不来,所有的罐都是满的,整个港口都堆满了,很多船都在海上漂着。”王能全说。

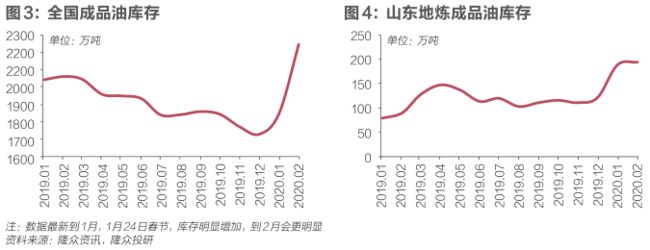

疫情影响之下,今年前两月的成品油消费量同比下滑近三成。需求锐减推高了国内的炼厂原油和成品油库存,面临“胀库”风险。国家能源局2月21日披露的数据显示,国内成品油库存高达2110万吨,接近“三桶油”的库容上限。隆众数据显示,山东地炼企业的汽油库存率高达40%-50%,远高于20%-30%的常规库存率。

为了尽快抓住低油价“红利”,地炼企业不惜低于市场价开启“清仓甩卖”模式,个别炼厂一天能卖出去两个月的量,但由于终端消费尚未打开,下游贸易商的接货能力也在萎缩。

杨安预计,炼厂要“甩卖”掉此前的高价油,用上30美元/桶的廉价原油,依然要等到4、5月份。“按目前成品油库存,在不加工一滴原油的情况下,仍能满足国内一个月的需求;如果按疫情期间的消费量,满足两个月都不成问题。”

为了刺激终端需求,国家发改委3月17日按照每桶40美元的“地板价”下调国内汽、柴油价格,标准品每吨分别降低1015元和975元。此次调价成为2013年推出新定价机制以来最大下调幅度,全国大多数地区,车用柴油价格为5.5-5.6元/升左右,92号汽油零售限价为5.4-5.5元/升,重回“5元时代”,油箱50升的私家车加一箱92号油可少花约40元。

“下调成品油价格能否刺激消费仍有待观察。”杨安提醒,虽然阶段性行情是有时间限度的,但指不定什么时候返回40美元以上。市场有抵抗心理,大起大落的油价顺着产业链逐层传递到终端时,或许起落幅度就没那么大了。

周永乐认为,如果考虑到需求萎缩将是长期的状态,贸易商们未必有抄底动力。抵达中国的VLCC的数量持续下滑,也反映出油价暴跌难以在国内掀起“抄底”热潮。

本文首刊于2020年3月23日出版的《财经》杂志

▲点击图片查看更多疫情报道

责编| 黄端[email protected]

本文为《财经》杂志原创文章,未经授权不得转载或建立镜像。如需转载,请在文末留言申请并获取授权。