销售已基本恢复,对房地产谨慎乐观!碧桂园2019年净赚600亿,将继续谋求业务多元化

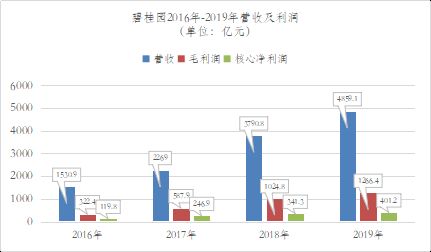

3月27日,龙头房企碧桂园(02007,HK)交出了一份出色的成绩单。2019年,碧桂园实现总收入4859.1亿元(人民币,下同),同比增长28.2%;毛利1266.4亿元,同比增长23.6%,净利润612亿元,同比增长26.1%。

当天,碧桂园召开了2019年度业绩线上发布会,碧桂园总裁莫斌、常务副总裁程光煜、首席财务官及副总裁伍碧君出席。

新冠肺炎疫情对房企的影响成为关注的焦点。

“公司今年2月的整体销售和武汉地区的项目交付都产生了一定影响。”碧桂园总裁莫斌表示,3月以来的销售情况已经基本恢复,“相信中国市场是巨大的,特别是城镇化有巨大空间,希望通过未来三个季度努力,实现全年目标”。

同时,今年2月以来受新冠肺炎疫情影响,不少房企纷纷打折促销,碧桂园常务副总裁程光煜表示,碧桂园目前没有全国降价促销计划。

对于未来房地产趋势,莫斌表示,我国“房住不炒”的主基调没改变,但城镇化势不可挡,因此集团对未来市场保持谨慎乐观态度。

面对2019年房地产持续调控局面,碧桂园业绩表现依旧亮眼。

年报显示,2019年度碧桂园共实现归属公司股东权益的合同销售金额约5522亿元,归属公司股东权益的合同销售面积约6237万平方米,同比分别增长10%和15.2%,销售规模继续领跑行业。

据悉,自2018年7月起,碧桂园仅公布权益销售数据,不再公布全口径销售数据。目前,房企普遍以全口径进行业绩披露,将集团连同合营、联营公司所有项目计入业绩,不考虑是否操盘及实际股权占比。与全口径销售额相比,权益销售额是企业按项目持股比例应占的销售额,挤去“水分”后的数据,能更真实地反映房企的经营情况。

在财务指标方面,碧桂园也保持了行业第一梯队水平。

数据显示,碧桂园2019年实现总收入约为4859.1亿元,同比增长28.2%,其中97.8%的收入来自物业销售,2.2%来自建筑及其他分部;实现毛利约为1266.4亿元,同比增长23.6%;净利润约为612亿元,同比增长26.1%;公司股东应占利润约为395.5亿元,同比增长14.2%;公司股东应占核心净利润约401.24亿元,同比增长17.6%。

根据观点指数研究院3月份发布的中国上市房企盈利能力Top10榜单,碧桂园盈利能力高居榜首。

统计显示,2019年碧桂园息税前收入超过97%的候选房企,权益回报率超过91%的房企,归母净利润超过近100%的房企。

在去年房地产调控持续深入、房企融资全面收紧的行业背景下,碧桂园是行业内少有的兼顾规模增长和负债管控的企业之一。

在规模和利润增长的同时,碧桂园现金流持续改善。2019年年报显示,碧桂园权益物业销售现金回款约5301亿元,权益销售回款率高达96%。

在行业资金面持续收紧背景下,碧桂园自2016年起第四次连续在年末实现正净经营性现金流,达到146.7亿元。民营上市房企中,仅碧桂园、龙湖等少数几家公司能够持续数年实现净经营性现金流为正。

对于今年回款目标,碧桂园副总裁伍碧君表示,回款率维持与去年差不多水平。“因为目前国内资金市场比较宽松和稳定,碧桂园融资渠道也很多,所以不太受影响。碧桂园会将销售回款和现金回款作为公司今年重要考核指标。”

截至2019年末,碧桂园有息负债总额为3696亿(含银行及其他借款、优先票据、公司债券和可转股债券),其中需于一年以内偿还的短期有息债务约为1163亿,占总有息负债之31%。可以看出,一年到期的短期有息债务远低于可动用现金余额,覆盖比例达到2.3倍。

此外,碧桂园的净借贷比率为46.3%,同比下降3.3个百分点,这也是自2007年上市以来,碧桂园连续12年将净借贷比率保持在70%的红线以下。

土地储备可谓支撑房企可持续经营的“弹药”。在土地储备方面,截至2019年底,碧桂园的项目已遍布内地31个省(直辖市、自治区)的200多个地级市,拥有的权益可售资源约为24181亿元,其中73%的权益货值位于中国五大城市群。

碧桂园创始人、董事会主席杨国强表示,“如今城镇化还在进行中,凭借在全国广泛而均衡的土地布局,碧桂园已经证明了坚持城镇化路线所带来的竞争力,走出了属于自己的路。”

杨国强曾多次强调,“看好三四五线城市的房地产市场。”面对百强房企投资重心向二线城市倾斜的趋势,碧桂园依然坚守三四线主战场,并力求一至五线城市均衡布局。

今年1月下旬,新冠肺炎疫情肆虐全国,房地产企业纷纷关闭售楼处,项目施工也纷纷停滞,房地产行业短期内受到冲击,房企销售均受到不同程度的影响。

数据显示,2020年2月,碧桂园共实现归属股东权益的合同销售额约209.2亿元,同比减少49.97%,归属股东权益的合同销售建筑面积约252万平方米,同比减少50.43%。

在3月27日业绩发布会上,碧桂园管理层没有回避疫情影响的焦点问题。

莫斌表示,碧桂园正在努力恢复新冠肺炎疫情带来的影响。“公司今年2月的整体销售有一定的影响,但3月以来的销售情况已经基本恢复,每天线上全口径销售大概6亿元。”

据介绍,目前碧桂园97%的销售中心已经复工,95.2%的在建工地标段已经复工。

针对疫情是否会对交付有影响的问题,莫斌回应称,疫情对交付的影响主要在湖北,有5000套左右可能会延后交付,但政府政策给出空间,基本上不会延后太久,两个月左右可以赶回来。针对市场的不确定性,碧桂园也会做好两手准备,首先会保证现金流稳定。

面对未来不确定性,碧桂园也有着笃定的判断。在发布会上,莫斌表示,我国“房住不炒”的主基调没改变,但城镇化势不可挡,因此集团对市场前景谨慎乐观,相信集团凭借在全国广泛而均衡的布局,以及精准科学的投资策略,可以实现全周期综合竞争力的提升,做强做优。

据莫斌透露,截至2019年末,碧桂园不含增值税的已售未结转收入达7158亿元,这在很大程度上锁定了未来两三年时间内业绩平稳提升空间。

面对行业销售困境,今年年初不少房企出现降价打折促销现象,碧桂园对房价有何判断,是否会跟谁降价?

程光煜表示,楼价主要是供求关系和政策决定,现在处在稳地价、稳房价、稳预期的阶段。他强调,需求在滞后,一二月份包括春节以及季节的影响,加上疫情影响,对推货、建设也产生影响,在供求两端都影响的情况下,目前没有发现价格下行的趋势和明显供求关系改变的趋势。

程光煜解释,2020年1月、2月的销售均价同比去年有所上升,3月也好于预期,因此,碧桂园目前没有全国降价促销计划,

实际上,与其他房地产企业类似,除了房地产主业外,碧桂园近年来先后进军机器人业务和现代农业,谋求多元化。

2019年初,碧桂园明确地产、机器人、现代农业是未来三大重点业务,同时提出碧桂园是“为全世界创造美好生活产品的高科技综合性企业”的新定位。

对于新业务与主业关系,莫斌认为,新业务是围绕主营业务的,主营业务是老虎,新业务是翅膀,老虎插上翅膀后就更厉害了,即如虎添翼关系。“新业务的投资时根据实际情况进行的,不是盲目投资的,还是选择对主营业务有帮助的领域发展新业务,”莫斌强调。

在机器人方面,据了解,一部分建筑机器人已经进入施工实地测试阶段,餐饮机器人则已经有多种类型投入商业化使用,如在疫情期间免费捐赠到武汉的煲仔饭机器人以及在顺德开业的机器人餐厅等。

碧桂园方面提供的数据显示,建筑机器人已有在研产品50项,32项投放工地测试;医疗机器人在研产品5项,启动注册申报1项、进入临床试验阶段1项;餐饮机器人在研产品80项,完成样机61项;在研核心零部件和软件31项,部分小批量生产。

2019年,碧桂园机器人业务全年研发费用约19.7亿元。莫斌透露:“希望建筑机器人能够在明年这个时候进入部分的量产,希望能快速地实现产业化。”

在农业方面,碧桂园在半个月前刚刚宣布以3亿元收购华大农业80%股权,以打造科技型、平台型、国际型农业,成为现代农业系统方案服务商。

亿翰智库认为,碧桂园之所以选择农业和机器人为切入点,不仅是看准了两者的市场空间,同时又能与地产主业协同,打造全产业链,形成内生增长动力,帮助公司平滑经济周期风险,更能持续增强公司的综合竞争力。

降准降息何时再现?央行最新定调货币政策!明确下阶段六大目标,机构:4月落地概率大

超重磅发声!政治局定调6大方向,确定发行特别国债!625字力促经济,适当提高财政赤字率,引导利率下行 中美元首重磅连线!习近平:中美应团结抗疫,合作是唯一正确选择!特朗普:中方经验很有启发 发钱发到手软!基金经理千万年终奖来了,20%用于强制"抄底"?捆绑丈母娘私房钱销售,收益更有保证? 新骗术!冒充中金、中信招聘实习生,"串场"露馅遭曝光,竟是在校生设局牟利,金融实习水有多深?

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。