行业细化,新老划断明确!科创企业申报再"减负",符合"3+5"直接认定,未达标企业仍可申报

鼓励“免试生”、助力“潜力生”,在科创属性有了明确标准之后,如何执行落地成为市场看点。短短一周之内,上交所即给出了答案。

3月27日晚间,上交所发布《科创板企业发行上市申报及推荐暂行规定》,对科创板服务的行业范围进行细化,并对科创板定位把握中关于自我评估、核查把关、审核问询的程序和要求进行精简优化。另外,此前市场曾格外关注的新老划断问题,也在此次《暂行规定》中得以明确。

上交所有关人士对券商中国记者表示,设立科创板并试点注册制,是党中央和国务院为进一步落实创新驱动发展战略,促进高新技术产业和战略新兴产业发展,完善资本市场基础制度确定的重大战略部署。2020年是资本市场全面深化改革的关键推进年,作为改革试验田,深化科创板注册制试点,继续办好科创板,仍然是资本市场重要改革任务,也是各方共同责任。

他表示,《指引》和《规定》是对习近平总书记“坚守定位”、支持鼓励“硬科技”企业上市的具体化和制度化,是擦亮“科创”招牌的制度保障。

自去年3月22日科创板迎来首批9名“考生”至今,已有一年有余。期间,前来答卷的企业络绎不绝,截至3月27日已有221家企业曾在科创板上亮相。而随着各项政策制度的不断出台和完善,科创板市场的包容性也不断显现。在科创板市场的不断建设和完善下,符合科创属性要求的企业申报科创板,已成为各方共识。

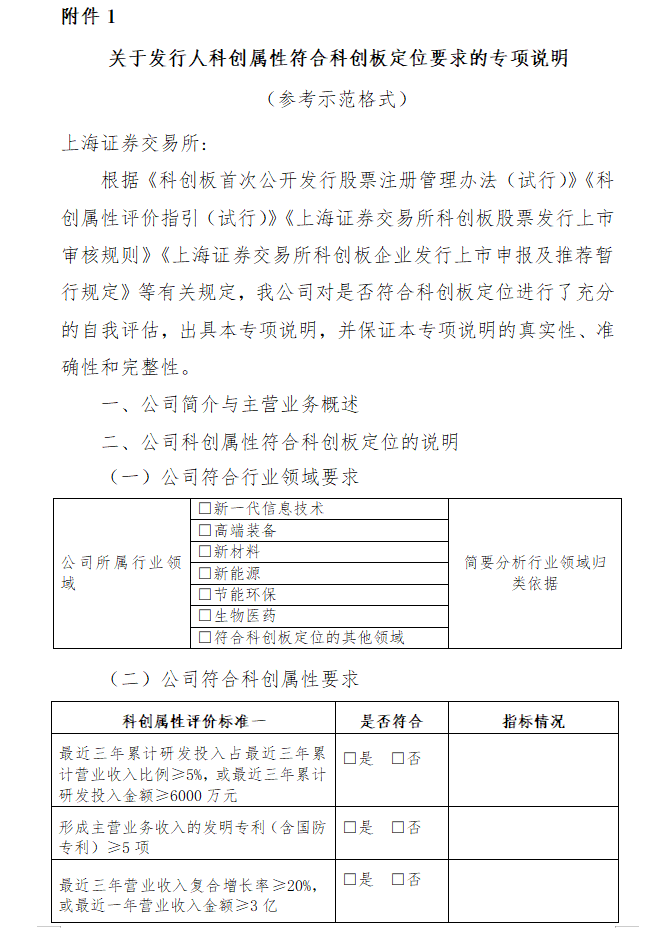

《暂行规定》中,将申请科创板上市企业的行业范围作出了进一步细化。具体而言,包括以下七类:

(一)新一代信息技术领域,主要包括半导体和集成电路、电子信息、下一代信息网络、人工智能、大数据、云计算、软件、互联网、物联网和智能硬件等;

(二)高端装备领域,主要包括智能制造、航空航天、先进轨道交通、海洋工程装备及相关服务等;

(三)新材料领域,主要包括先进钢铁材料、先进有色金属材料、先进石化化工新材料、先进无机非金属材料、高性能复合材料、前沿新材料及相关服务等;

(四)新能源领域,主要包括先进核电、大型风电、高效光电光热、高效储能及相关服务等;

(五)节能环保领域,主要包括高效节能产品及设备、先进环保技术装备、先进环保产品、资源循环利用、新能源汽车整车、新能源汽车关键零部件、动力电池及相关服务等;

(六)生物医药领域,主要包括生物制品、高端化学药、高端医疗设备与器械及相关服务等;

(七)符合科创板定位的其他领域。拆解来看,上述分类其对此前业内参考的“六大行业”进行细分,范围涵盖新一代信息技术、高端装备、新材料、新能源、节能环保、生物医药等高新技术企业和战略新兴产业。对比之下,此次出炉的《暂行规定》进一步增强了透明度,为科创企业申报提供方便。

早在科创板运行之前,2019年1月,证监会曾发布《关于在上海证券交易所设立科创板并试点注册制的实施意见》,首次为科创板提出行业标准。在实践中,需要发行人申报科创板时需就是否符合科创板定位进行自我评估,中介机构需要核查把关,并出具专项意见;交易所发行上市审核中,着重关注发行人的自我评估和中介机构的核查把关是否合理。

上交所发言人在记者发布会中介绍,从执行情况看,上述制度安排总体上是可行的。但同时应当看到,相关规则中有关科创板定位的规定较为原则。实践中如何评价企业的科创属性、判断企业“科创成色”和“科创含量”的高低十分复杂,客观存在发行人和保荐机构申报时对是否符合科创板定位有顾虑、有关科创板定位评估和核查的形式及内容不统一、审核中与科创板定位相关内容的问询过严过细等问题。

基于此,《暂行规定》对上述问题进行了修正,这不仅有助于明确发行人申报科创板的心理预期,也有助于增强科创板定位把握的可操作性。

在《暂行规定》中,上交所对此前证监会发布的“3+5”的科创属性体系再次进行明确。对于上述七大行业范围内所有企业,在符合《指引》规定的“3+5”条件时,可直接认定其符合科创板定位。

不仅如此,其他符合科创板定位的深度应用科技创新领域的企业,如金融科技、科技服务等,也属于科创板服务范围。在科创板服务的行业范围内的企业,只要符合常规指标,或者符合例外情形之一,就可以申报科创板。

据上交所新闻发言人指出,设置“常规指标”和“例外情形”,从不同角度评价企业的科创属性,是为了更好地坚持和把握好科创板定位。“常规指标”普遍适应于具有技术先进性、科创属性强的科创企业;而“例外情形”特别适用于科技创新能力突出的科创企业,是对科创板“优先支持符合国家战略,拥有关键核心技术,科技创新能力突出的企业到科创板发行上市”等要求的具体化,也有助于克服“常规指标”相对刚性而可能产生的不适应性。

那么,暂时未达标的企业,是否会在申报时受阻呢?答案显然是否定的。《暂行规定》指出,发行人主要依靠核心技术开展生产经营,经谨慎客观评估认为自身符合科创板定位,且科创属性短期内能够达到《指引》相关支持和鼓励要求的,可以先行提出科创板发行上市申请,但应当单独做详细说明,并提供充分、合理的理由和依据。保荐机构应当对发行人提出的理由和依据进行专项核查,并发表专项意见。

在具体申报时,对于暂未达标“3+5”但短期内有望达标的发行人来说,申报通道并没有发生变化。上交所将根据科技创新咨询委员会的专家意见,作出审核判断。“这也体现了科创板的包容性和扶优助强的特点”,有资深业内人士指出,鼓励“免试生”、助力“潜力生”,是为科创板包容性的应有之义。

在《暂行规定》中,“关于发行人科创属性符合科创板定位要求的专项说明”、“关于发行人科创属性符合科创板定位要求的专项意见”两个附件格外引人注意。在提供“考卷”的大纲之外,上交所还贴心地附上了标准答案作为参考示范。

具体来看,两份文件分别向发行人和保荐人提供。在发行人自评的材料中,需要选择其公司所在领域以及“3+5”指标的符合情况及依据;在保荐机构的材料中,则需要对发行人的自评信息进行核查,并发表核查意见。

在申报示范格式的出炉之下,科创企业申报的便利性也大大增加。透视这两份文件可以看出,其对科创属性的认定简便易行,为发行人大大“减负”。而对于审核方来说,在后续问询中可根据发行人申报信息进行问询,这在降低信息披露成本之时,更提高了发行上市审核效率。

应当注意的是,即便是提供了“快车道”,也不意味着对发行人和保荐机构责任的减轻。发布统一的示范格式,更是对各方责任的进一步压实和厘清,推动市场信用体系的建立。

《暂行规定》指出,在发行上市审核中,对申报的发行人科创属性、发行人的自我评估和保荐机构的核查把关等情况,予以严格审核。上交所将就发行人的科创属性向科创板科技创新咨询委员会履行正式咨询程序,参照所形成的专家意见作出审核判断,专家意见均留档备查。

同时,《暂行规定》中也强调,上交所对保荐机构推荐企业到科创板上市的行为实施自律监管,对违反规定的保荐机构可以按规定采取自律监管措施或者纪律处分。

早在证监会此前发布《指引》之时,关于新政策的新老划断问题就曾引起市场争议。对于已经上市的科创板企业自不用再说,而对于已问询、已申请以及仍处于辅导备案中的科创企业来说,究竟如何适用?

对此问题,此次上交所给出了明确答案:《暂行规定》发布实施后,新申报企业的科创属性评价和科创板定位把握等事项,按照其相关规定执行。对于《暂行规定》发布前已申报企业的科创板定位把握等事项,实行“新老划断”,仍按其申报时的相关规定和实践要求进行。

也即,在《暂行规定》的适用上,仍是“新人新办法、老人老办法”,以申报时间作为区分的具体节点,这一点与市场主流观点基本一致。

事实上,此前上交所曾制定《科创板股票发行上市审核规则》等多个业务规则,形成了覆盖推荐、申报、受理、审核、发行承销等较为完备的规则体系。在此次《暂行规定》发布后,原有的《上海证券交易所科创板企业上市推荐指引》予以废止;上交所其他业务规则和审核问答中有关科创板定位的内容与《暂行规定》不一致的,应以《暂行规定》为准。

中国货币政策空间打开?美债收益率跌至负值,恐慌指数仍在高位,美国进入负利率时代?

发钱发到手软!基金经理千万年终奖来了,20%用于强制"抄底"?捆绑丈母娘私房钱销售,收益更有保证? 携手作战!刚刚,习近平提出四点倡议!G20联合声明:注入5万亿美元,实现6大目标!美股盘中暴涨1200点 股灾救火队长终于露面!近期行动无风险,不会打光所有子弹!美国失业数据大崩溃,美股却飙涨 新骗术!冒充中金、中信招聘实习生,"串场"露馅遭曝光,竟是在校生设局牟利,金融实习水有多深?

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。