亚太早盘再度重挫!澳、新一度跌逾8%,韩国期指熔断…何时企稳?机构这样看

全球股市的跌势总体仍未止住。

周一亚太股市多数再遇重挫,其中澳洲、新加坡股市跌势猛烈,盘中暴跌超过8%;韩国股指期货触发熔断。另外,美股股指期货也一度熔断。

不过,也有比较好的消息,日本股市早盘出现一波急拉,A股市场跌幅也快速收窄。

1、亚太再遇集体大跌 澳洲、新加坡股市盘中暴跌超过8%韩国期指熔断

周一,亚洲市场早盘,市场再次出现剧烈动荡。

澳洲S&P/ASX 200指数在悉尼早盘交易中一度下跌超过8%,此前在感染病例激增后,澳大利亚政府表示将关闭酒馆、赌场、餐厅和其他场所。截至发稿,澳洲股市跌幅有所收窄。

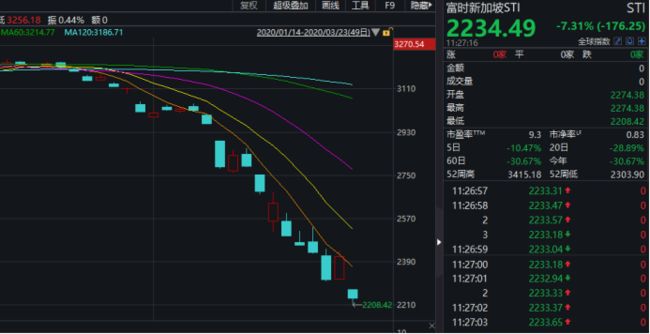

新加坡股市也跌势猛烈,盘中跌幅一度超过8%。

韩国股市也一度暴跌,韩国综合指数早盘跌幅一度超过6%,其后跌幅有所收窄;韩国首尔综指期货盘中暴跌,触发熔断。

港股早盘也重挫,恒生指数低开5.02%,报21659.55点,国企指数开盘跌4.93%,其后跌幅有所收窄。港股权重股中,地产股领跌。

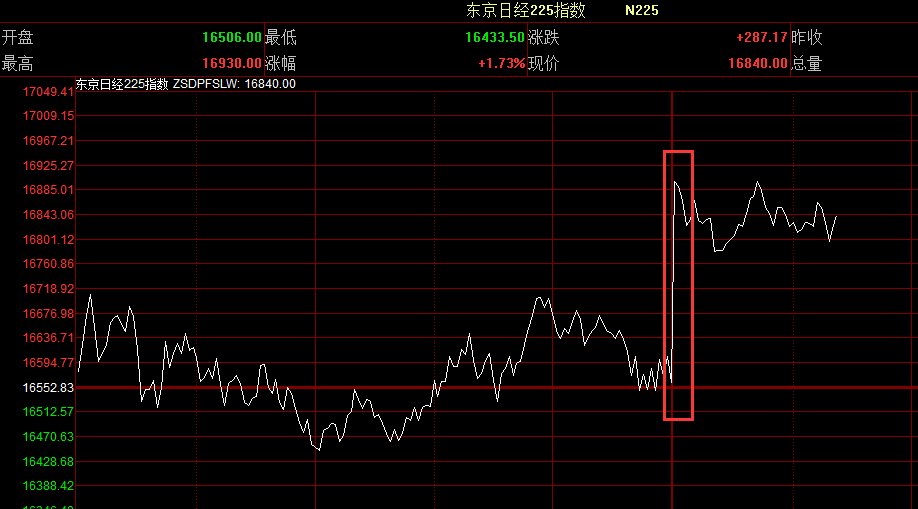

日本股市表现则相对强势:尽管日经225指数开盘下跌,随后跌幅收窄,临近早市收盘,更出现一波急速拉升。

另外,美股期货今天早上再度暴跌,道琼斯30指数期货盘中下跌5%熔断。

2、A股早盘走低 但相对抗跌

周一A股三大股指大幅低开,上证指数低开2.48%,创业板指低开3.07%,汽车、半导体、水泥等跌幅居前。不过开盘后股指有所回升,跌幅收窄。截至上午收盘,上证指数报2701.73点,下跌1.60%,创业板指数下跌2.09%。

与亚太其他市场及美股相比,A股市场依旧相对抗跌。

盘面上看,大电子类板块领跌,半导体、元器件跌幅居前,工程机械、医药板块相对抗跌。

值得注意的是,近期遭到爆炒的可转债今天上午再现集体调整,多只可转债盘中暴跌,超过10只可转债盘中跌幅超过10%。

泰晶转债跌31.23%,盘中第二次临时停牌。上周五,该可转债暴跌36.20%。

值得注意的是,北上资金今天上午再次净卖出。

不过,对于A股而言,也有一大好消息,即险资权益投资比例望突破30%。

3月22日上午,在国新办应对国际疫情影响维护金融市场稳定有关情况的发布会上,银保监会副主席周亮表示,下一步将允许符合一定条件的保险公司适度提高权益类资产投资比重,超过30%上限。

就在当日发布会上,证监会副主席李超表示,现在A股市场的估值还是比较低的,投资价值显现,境外市场的剧烈波动对A股是有影响的,但这个影响是可控的、有限的、阶段性的,外资流动对A股市场有扰动,但不是颠覆性、根本性的冲击。

3、全球股市跌势何时止?机构这样看

最近全球股市接连下跌,令全球投资者信心严重受挫。

对于A股,招商证券的策略观点认为,市场出现三大转机与两大新风险。

该机构认为,近期市场出现三大转机,第一,海外开启大规模检测后,海外新增确诊病例数快速增加,近期开始有一定程度好转,尤其德国21日新增病例大幅下降;第二,近期美联储采取一系列非常规措施向市场提供流动性支持,3月20日FRA-OIS利差和美国国债流动性指数均出现回落,美元流动性边际改善;第三,全国重点项目复工率已经接近90%,并且3月基建审批项目明显加速回暖。

不过,招商证券也认为,同时市场新增两大风险,一方面,全球大多数国家积极采取疫情防控措施,预计对中国未来一到两个季度的外需冲击超过此前市场预期;另一方面,随着疫情对美股以及美国经济的冲击,特朗普政府存在将矛盾焦点转移的政治倾向,可能成为未来A股面临的一个重要风险。综上,目前市场转机与风险并存,A股将在未来一段时间消化利空、反映改善,“纯内需”是下一阶段布局的主要方向。

兴业证券的策略观点认为,短期来看,外部公共卫生事件尚处于发酵阶段,外部环境和经济影响短时间难完成快速修复。但全球出台一系列政策措施后,外部情况有所缓解,市场波动性较前期有所好转。

兴业证券认为,对于 A 股而言,国内经济运行和基本面情况还是主要焦点,国内防控阶段性胜利,开复工情况明显转好,经济逐步向好。市场短期情绪上的扰动,会使市场有波动、波折,但中长期基本面、A 股性价比、加速开放和改革等对市场有利,关注内部向好的结构亮点。在这宽幅震荡的大局下,上市公司年报、一季报进入密集披露季,“好公司”、“好股票”用优秀的财务数据让投资者去伪存精,投资者验明真身的好时机,也是投资者积极布局“好赛道”的“上车点”。建议投资者配置“两头走”的好时机,特别是一头布局低估值、高分红、业绩稳的核心资产价值龙头。另一头“新基建”,把握政策加持的科技基建和民生基建相关投资机会。

东北证券的策略观点认为,目前 A股主要指数估值和市场整体风险偏好已接近甚至低于 2月 3日的水平。从估值水平来看,至 3 月 20 日收盘,上证综指、沪深 300、创业板指的 PE(TTM)分别为 11.8 倍、11 倍、52.3 倍,分别较 2 月21 日回落 10%、11%、18%,与 2 月 3 日因国内疫情而导致市场恐慌下跌后的 PE(TTM)基本接近。从风险偏好水平来看,股权风险溢价从 2 月 21 日的 4.8%迅速回升至目前的 5.8%,已经处于 2019 年来的极值水平,且基本接近 2018 年年底时的水平;显示当前市场情绪已经进入短期超卖区间,A 股相对国债的配置价值更优。

最近美股因全球新冠疫情影响,剧烈动荡,暴涨暴跌,极大冲击全球市场,也影响A股市场投资者情绪。

据Wind统计口径,在经历近期大幅下跌后,美股估值已大幅回落,当前道指滚动市盈率(TTM)为16.16倍,与历史中位数和平均值均大体相当,甚至已略低,显示美股估值泡沫已挤掉不少。

对于美股走势,国信证券认为,美股短期跌幅基本达到,后市转为区间震荡。

该机构认为,美股短期的大跌,直接因素是“新冠病毒”疫情的影响,但内在因素是2009年启动的大牛市,经过11年多上涨已经累积了相当高的风险,突发的“新冠病毒”疫情只是促发了风险的释放,牛市就此终结。

参照历史运行,国信证券认为,当前的调整累积幅度与时间还不充分,因此不急于判断调整的结束。但短期大跌之后,阶段性调整幅度基本达到要求,后市可能出现下跌暂缓,转为区间震荡。

国信证券认为,从三大指数的运行来看,道指与标普已经下破2009年初形成的上升支撑线,纳指还未触及,未来三个指数运行可能会存在一些差异。支撑线跌破之后,可能会有一个反抽动作,同时参考形态,道指短期调整最为充分可能率先止跌,后市在18000-22000震荡;标普短期还有些许下压空间,后市在2100-2500震荡;纳指距离支撑线还有距离,后市可能进一步向6000点靠近。