刚刚宣布!豪掷10亿抄底A股,这家公司时点选择太巧妙:陆股通百亿凶猛扫货、多国反转进入“技术牛”…

大涨的A股在盘后传来多重积极消息。不仅北上资金大幅回流,更有欧美股市继续强劲反弹,多国已呈现技术性牛市;而点燃全球股市大跌导火索的国际油价问题,也有望在4月9日迎来解决曙光。一些A股上市公司也按捺不住,加入抄底大军。

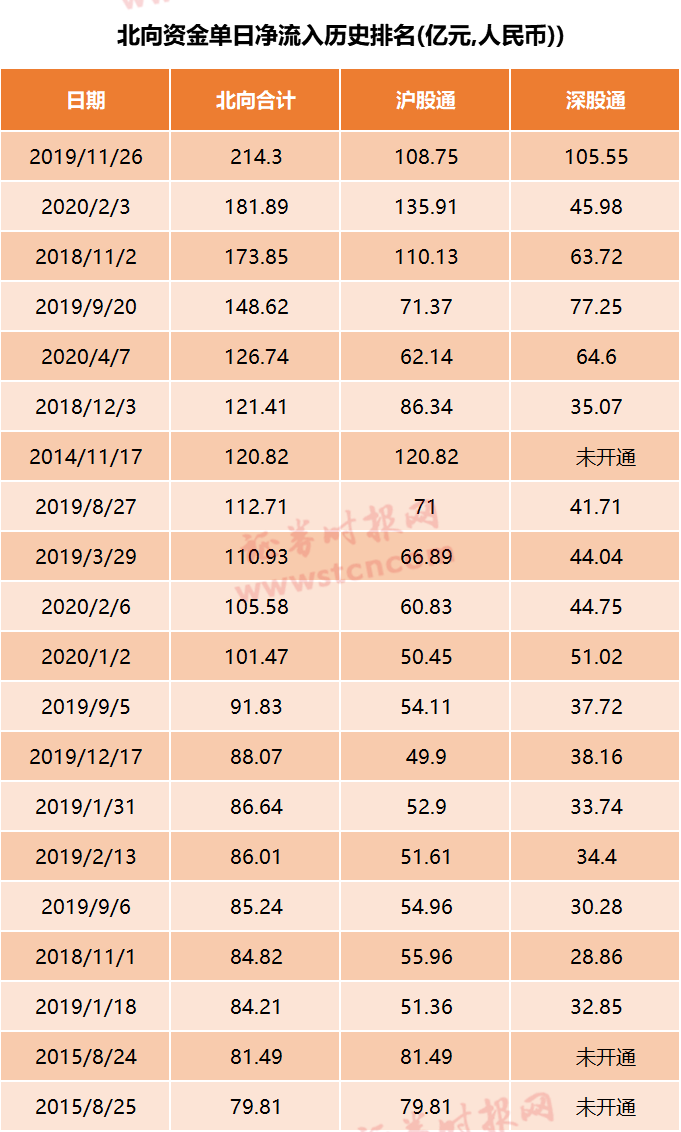

市场风险偏好回升,全球股市迎来反弹日,沪指在成功站上20日线的同时,成交量也显著放大。而被誉为“聪明钱”的北上资金亦再现“大动作”。相比之前的试探性买入,今日北上资金异常坚决,全天累计净流入126.74亿元,创2月3日以来最大单日净流入。

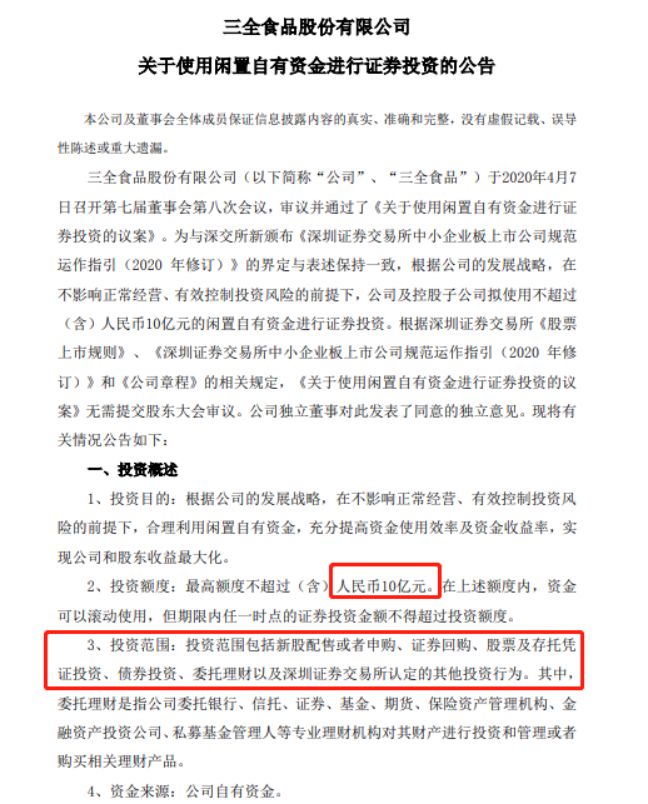

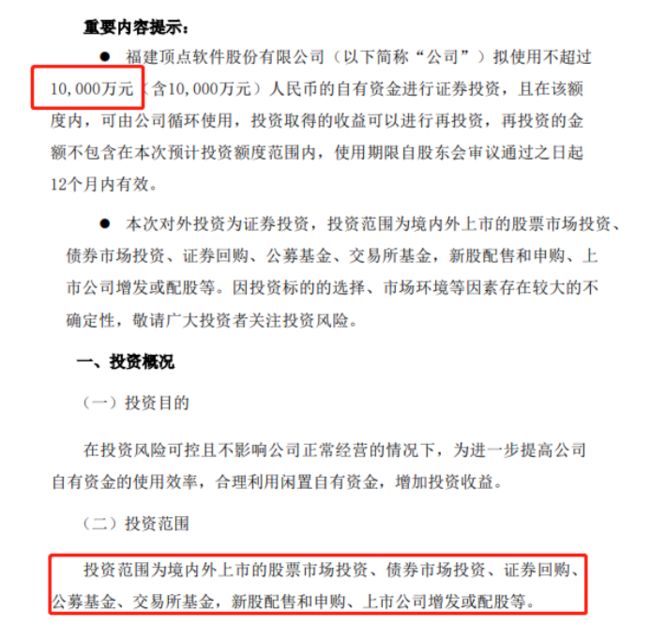

稍晚时候,三全食品(002216)、顶点软件(603383)等上市公司相继公告,拟分别投资10亿、1亿自有资金进行证券投资。

上市公司公告斥资10亿抄底A股▲▲▲

在股市回暖之际,上市公司也陆续加入抄底大军。三全食品晚间公告,拟斥10亿自有资金,进行证券投资。

此外,顶点软件也宣布将斥资1亿自有资金入市。

而上述公司选择入市抄底的时机,堪称巧妙。

北上资金回流126.74亿创历史第5高▲▲▲

数据显示,被誉为聪明钱的北上资金今日净流入126.74亿元,创2月3日以来最大单日净流入,同时也刷新了互联互通机制开通以来历史第五大单日净流入。

其中,沪股通和深股通分别净流入62.14亿元和64.6亿元。

从趋势来看,自3月24日以来,北上资金开始停止大幅净卖出的操作,试探性地“回流”。截至今日,10个交易日中,仅有3个交易日净流出,且日流出金额均没超过20亿元。不过,净流入的金额也不大,剔除今日,单日最大净流入是4月2日的43.32亿元。跟之前的试探性回流明显不一样,今日北上资金流入明显“坚决”很多。

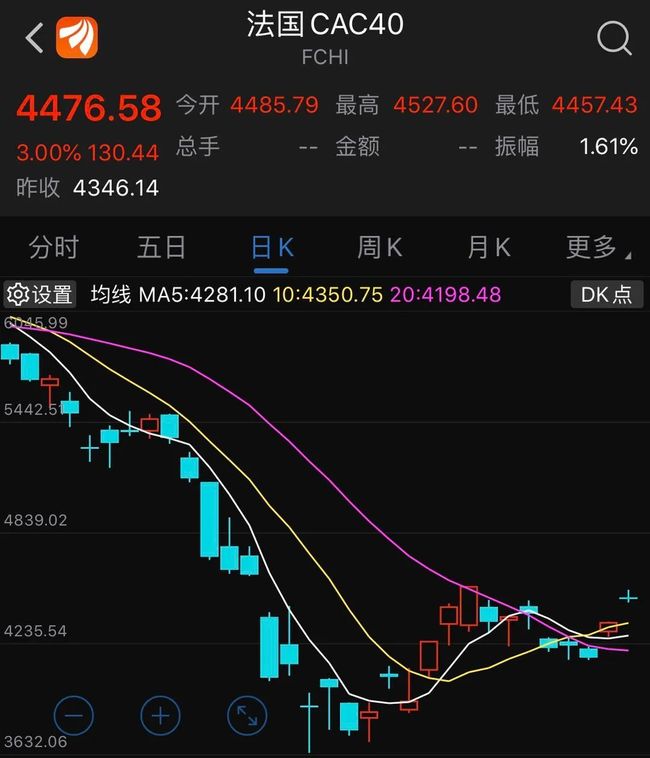

此外,全球股市也持续反弹。欧股在周一强劲反弹后,周二开盘继续大涨,多国进入技术性牛市。

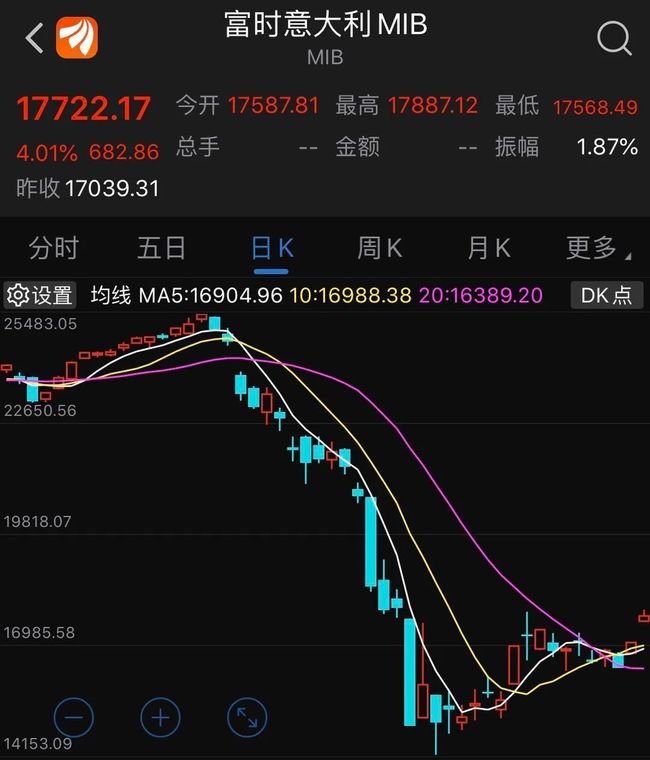

数据显示,意大利MIB指数自3月12日收盘价反弹超20%,进入技术性牛市。法国CAC40指数较3月18日收盘价涨20%,进入技术性牛市。

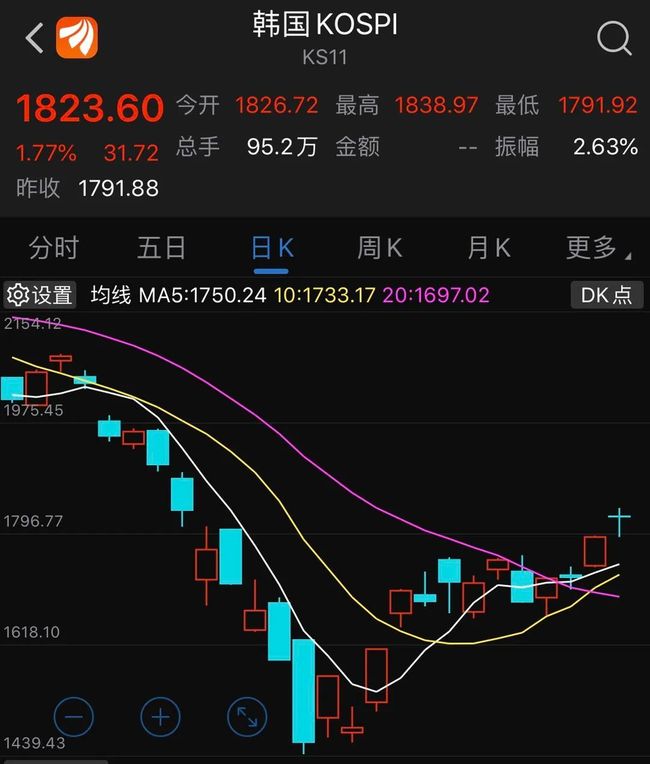

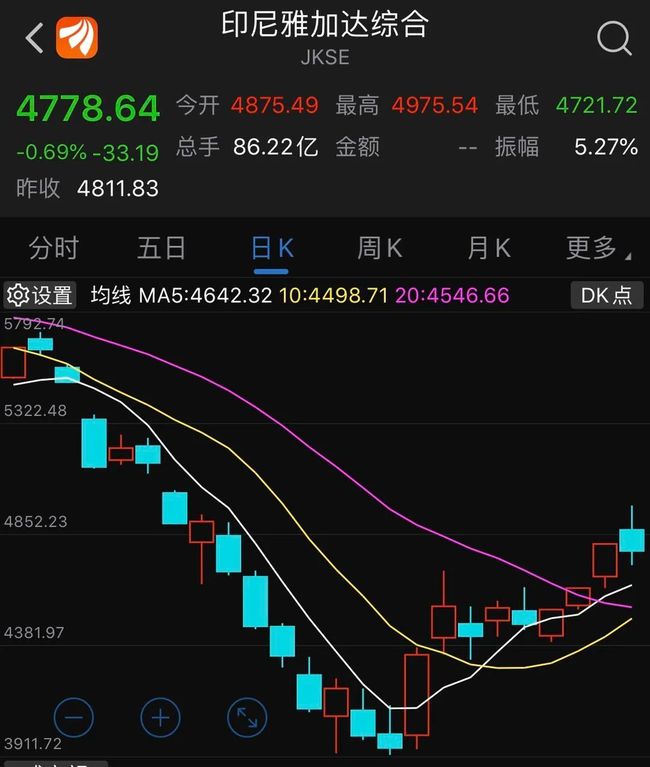

在此之前,已有韩国、印尼等反弹幅度超过20%,进入技术性牛市。

美股期货开盘也大涨。

▲▲▲

直接引爆全球股市大跌的油价问题,也有望迎来解决的曙光。最新消息显示,俄罗斯证实将参加4月9日举行的OPEC+会议。自此,俄、沙、美之间的角力有望初步告一段落。

外资大幅流入意味着啥?▲▲▲

近年来,外资对A股的影响力逐步增大,其一举一动牵动着市场各方关注。今日北上资金大幅净流入是否意味一个新阶段的起点呢?

重阳投资总裁王庆表示,前瞻性地看,经此疫情冲击之后,不排除在全球资本市场中会出现一个逆转,表现为资金回流新兴市场国家,美元强劲表现转弱。这是对新兴市场国家,包括中国A股、港股一个比较有利的经济环境。从前瞻来看,不仅短期内对中国经济基本面和中国股票市场的表现有信心,长期来看,当前的资产价格或也是一个很重要的起点,值得期待。

北京大学汇丰金融研究院执行院长、中国银行业协会首席经济学家巴曙松表示,在全球化时代,不同国家的股市是相互影响的,只不过在不同条件下影响程度不同而已。随着中国资本市场对外开放举措不断落地,外资对中国资本市场的影响会有所提升,但是,外资也依然要根据中国经济的运行状况来做出相应的投资决策,因此,起到决定作用的,还是中国的实体经济状况。

王庆认为,随着我们疫情得到有效控制,复产复工程度提升,预判中国经济尽管在短期内受到冲击比较大,中国经济、中国上市公司的业绩很可能会经历一个V型的过程,也就是第一季度甚至二季度的上半部分,会有比较大的冲击,但复苏态势也会比较明显,这也会在资本市场中表现出来。尤其是在前期的冲击下,无论是A股还是港股的估值水平,都到了历史上非常有利的区间。所以,我们对中国的资本市场,对A股和港股,尤其是对港股当前的投资价值还是非常看好的。如果有条件的话,还是应该积极参与的。

21股获北上资金大幅增持▲▲▲

哪些个股获得北上资金的青睐呢?

根据沪深股通最新持股数据显示,从持股占流通股比例方面来看,自3月24日以来,截至4月3日,北上资金对21股增持幅度超过1个百分点。其中,华致酒行和移远通信持股占流通股比例较之前增加2个百分点以上。

▲▲▲

北上资金大幅净流入后,A股会如何走呢?

历史数据显示,剔除今日,北上资金历史累计有10次单日净流入规模超过100亿元,以后续3天的表现来看,上证指数有6天出现下跌,跌幅在0.55%至1.87%之间,4天实现上涨,涨幅在0.64%至4.37%之间。值得注意的是,实现上涨的情况中,有两次涨幅超过4%。

以今年以来的数据看,北上资金净流入超百亿后,沪指后续全部实现上涨。

▲▲▲

对于后续A股行情,机构普遍持乐观态度。

巨丰投顾认为,至少在当前,国内外至暗时刻已经过去,伴随着协同性的宽松刺激以及市场阶段性的反弹,市场风险偏好已经连续回升。具体到国内,新的刺激拉开帷幕、外资结束持续性净流出转为净流入、短期经济数据向好,市场反弹已经开启,而且有加速迹象。

中信证券认为,A股见底的三大信号逐渐明确:一是外部信号,全球“美元荒”的流动性风险缓解,风险资产定价机制修复,市场从恐慌期切入冷静期;二是国内流动性信号,配置型资金主导北向资金恢复净流入,产业资本回购和增持日益频繁,未来以战投渠道入场意愿增强;三是政策信号,中央政治局会议凝聚共识后,货币、财政等一揽子政策落地提速。

安信证券认为,近期全球市场逻辑已经逐步从流动性恐慌中走出,以油价为代表的大宗商品开始触底企稳,暗示市场开始重新审视疫情对于实体经济的冲击。以A股为代表的部分疫情控制较好地区的风险资产开始逐步受到全球配置资金青睐,也反映了全球配置资金开始回归理性。

兴业证券表示,对于A股而言,中国制度等一系列优势条件,有望使得A股率先走出困境。中国在经历了2015-2017年“三去一降一补”,供给侧改革和金融去杠杆后,整体经济、股票市场较海外处于相对更健康状态。当前中国经济比以往任何时候抵御外部冲击都要强,我们14亿人强大的内需市场、消费在经济体系重要程度强于以往。制度优势在公共卫生事件和经济发展中的优势,让全球投资者有望重新认识。从大类资产、全球资产配置等视角来看,中国股票市场是优选项。

华龙证券指出,2020年二季度A股大概率延续以结构性机会为主的格局,市场更多的将围绕主题性机会展开,以新基建为代表的新经济与科技将继续受到政策支持,依然是市场关注的重点。但是从估值与盈利预期角度来看,在经历疫情的冲击下,受影响较小或在疫情后能够强劲复苏的行业也值得关注。总体来看,二季度建议关注泛消费(食品饮料、医药、汽车)、新老基建(工程机械、建筑建材、5G、特高压)、科技成长(国产芯片、软件、新能源)、非银金融(券商)、农林牧渔等。